Mähän voin aina käydä muokkaamassa jo valmista DCF:ää - mulla on edellinen tallessa ![]() Mun pitää vaan kattoa uudet parametrit läpi, onko kiinnostusta? (voisin tota taas väsää solubiologian opiskelun ohessa

Mun pitää vaan kattoa uudet parametrit läpi, onko kiinnostusta? (voisin tota taas väsää solubiologian opiskelun ohessa ![]() )

)

PS: @Aston_Livingstone huomio ja sisäistä tää, oikeesti! ![]()

47 tykkäystä

no tuskin tuohon kukaan vastaa, että ei kiinnosta ![]() anna mennä vaan jos itseäsi kiinnostaa tehdä!

anna mennä vaan jos itseäsi kiinnostaa tehdä!

2 tykkäystä

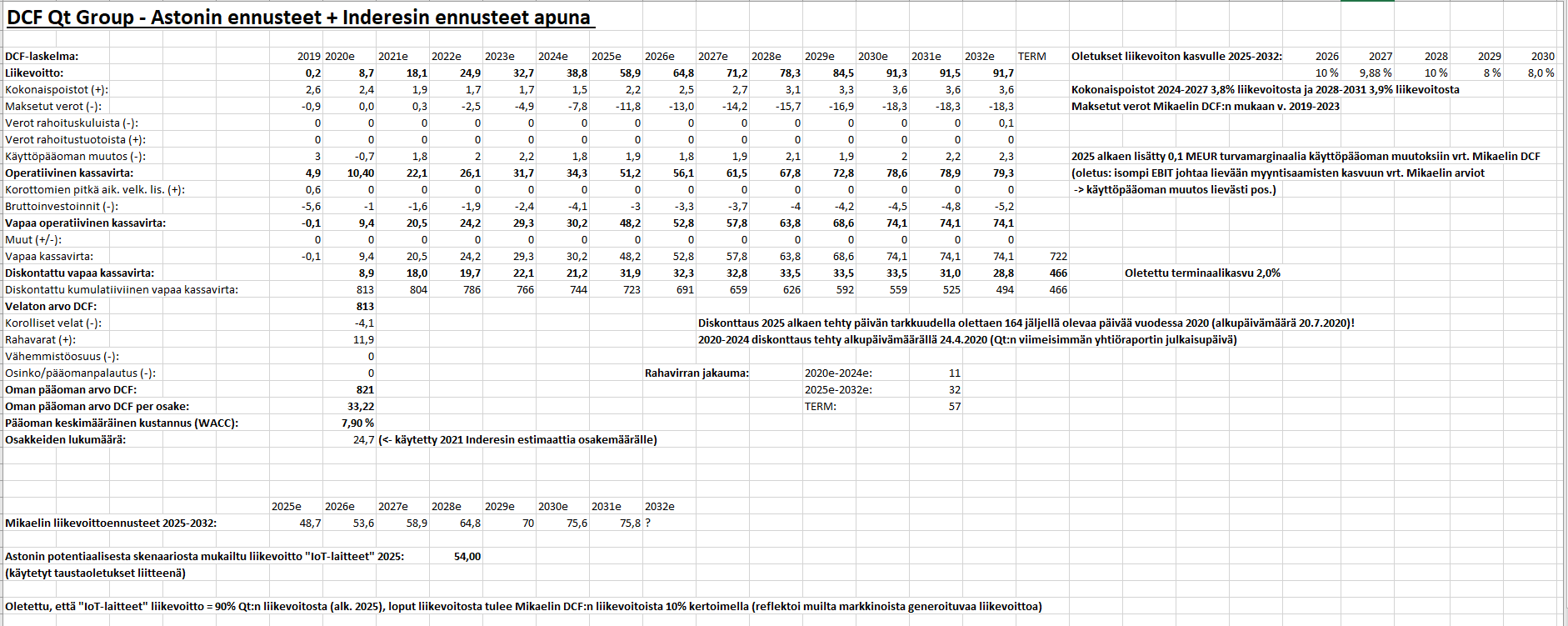

Muistin just sen, että mun piti muutenkin päivittää tää DCF kun Mikaelin ennusteet oli muuttunu, joten tein sen!

Muutama huomio:

- Mikael laski viime yhtiöpäivityksessä WACC:n 8,30% → 7,90%, tein saman

- Mikaelin liikevoittoennusteet päivitetty (myös liikevoiton kasvuennusteet päivitetty, 2031 ja 2032 liikevoiton kasvu ei mahtunut Exceliin, mutta se on 0,2% - tehty Mikaelin DCF:n mukaan)

- Pientä adjustointia kokonaispoistoihin

Loput olennaiset oletukset tässä, ja syy miksi päädyin nostamaan Astonin arvioiden kautta laskettua liikevoittoennustetta v. 2025!

DCF-arvo on nyt hyvin lähellä Mikaelin DCF-arvoa, mutta pikkusen korkeampi tosta resultantista lopulta tuli!

47 tykkäystä

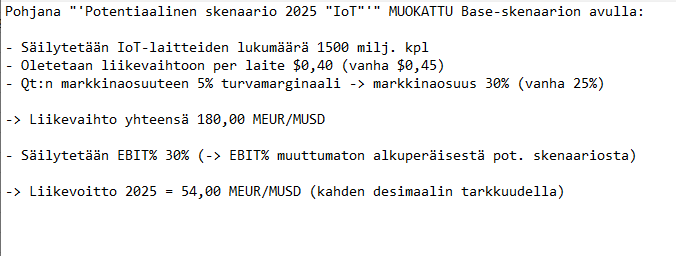

Ainakin kivasti turvamarginaalia siihen nähden mitä yhtiö ja foorumi on ennakoinut. Ebit% otetaan huomioon jos tulee hintakilpailua 0,45 per laite?

3 tykkäystä

EBIT% on jo adjustoitu aika hyvin valmiiks, ja toisaalta toi $0,4 per laite on $0,05 alhasempi ku mitä alkuperäsissä oletuksissa! ![]()

2 tykkäystä

“Kun osinko jakautuu…”

7 tykkäystä

”2031 ja 2032 liikevoiton kasvu ei mahtunut Exceliin” Kuulostaa erinomaiselta! ![]()

22 tykkäystä

Hienoa työtä @Johannes_Sippola ![]()

Pystytkö DCF-mallista jalostamaan jonkun version, joka antaa käyvän arvon vuoden 2025 alussa? Eli esim Mikaelin käyttämillä EV/EBIT, EV/S kertoimilla mitä saat ulos?

Se on se suuri kysymys johon haluaisin vertailla omaa taulukkoani… eli paljonko ”astonin pilipalissa” on heittoa ammattimaisempaan arvonmääritykseen, kun kassavirta huomioidaan?

4 tykkäystä

DCF:ssä kato on Aston semmonen yleinen “ongelma” tämmösessä tapauksessa, että toi diskonttotekijän rooli on jo niin suuri tuolla 2025 eteenpäin ajanjaksolla, että se arvo ei kovin helposti kasva vaikka mitä tulevaisuudenodotuksia vääntäis. Tietenkin DCF:n voi vaihtoehtoisesti aatella niin, että jos DCF palauttaa nyt nykykurssin arvon, niin jos nykyset ennusteet osuu nappiin, niin sillon Qt:n pitäis (paperilla!) tuottaa WACC:n mukanen tuotto (per annum), joka Mikaelin mallissa on 7,9% ![]() Eli tommonen käyvän arvon palauttaminen DCF:n kautta jonain tulevana vuotena n on ainakin todella hankalaa - pitää käyttää vähän luovia keinoja, jos niitä edes on, tuleeko @Mikael_Rautanen sulla mitään mieleen?

Eli tommonen käyvän arvon palauttaminen DCF:n kautta jonain tulevana vuotena n on ainakin todella hankalaa - pitää käyttää vähän luovia keinoja, jos niitä edes on, tuleeko @Mikael_Rautanen sulla mitään mieleen? ![]() Oon pikkusen Damodaranin valuaatiokurssin (MBA) videoita katellut, mutta en muista mitään tapaa miten tämmöstä multippeleiden avulla johdettua käypää arvoa vuotena n vois verrata jotenkin DCF-laskelman ulosantamaan arvoon, saatikka että kykenis jotenkin johtamaan DCF:stä jonkun vastaavanlaisen tavan laskea käypä arvo vuotena n…

Oon pikkusen Damodaranin valuaatiokurssin (MBA) videoita katellut, mutta en muista mitään tapaa miten tämmöstä multippeleiden avulla johdettua käypää arvoa vuotena n vois verrata jotenkin DCF-laskelman ulosantamaan arvoon, saatikka että kykenis jotenkin johtamaan DCF:stä jonkun vastaavanlaisen tavan laskea käypä arvo vuotena n…

7 tykkäystä

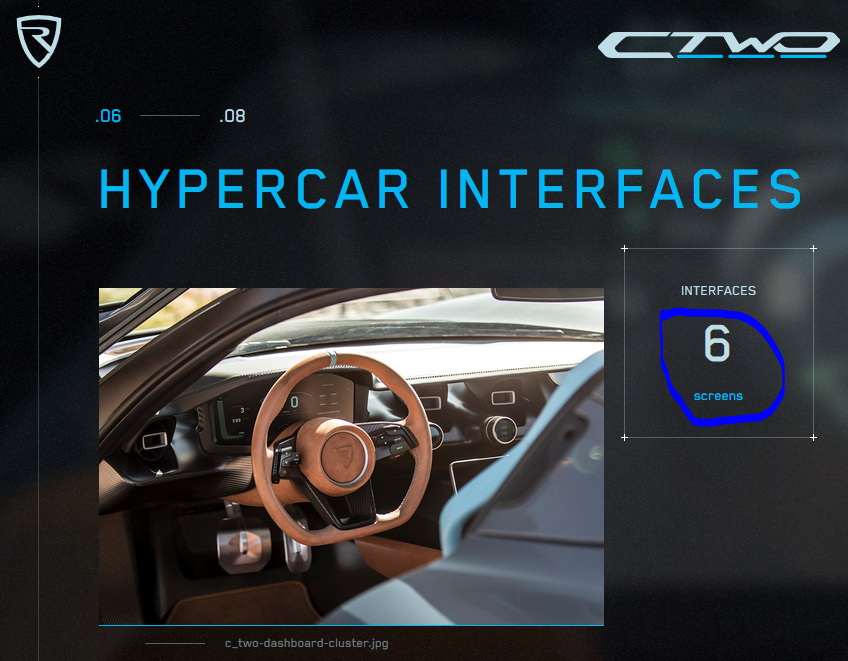

Muutaman tunnin päästä esitellään ”Teslan tappaja” Lucid Air…

…tiedätte kyllä mitä on sisällä…

Todella kiva katsoa millaista näyttöä speksattu sinne…

30 tykkäystä

Tää oli hyvä!

Tuli vilkastua kaikkien nuitten referenssien kotisivuja (monihan oli jo ennestään Qt:ta penkoneelle tuttu!).

Sieltä löyty ainakin muutaman työpaikkailmosta parhaillaankin toivetta Qt-osaamisesta.

Ja sittten siellä täällä näky näyttöjä… paljon näyttöjä… ![]()

Tästä sitten tulevaisuuden standardi, eikö niin:

Kyseessä Rimacin C_Two

16 tykkäystä

https://dreamahead.com/replay-launch

13min kohdalta sekä 15m30sek kohdalta eteenpäin saattaa kiinnostaa Qt- ja SE-sijoittajia ![]() en oo vielä pidemmälle kerennyt katsoa

en oo vielä pidemmälle kerennyt katsoa

13 tykkäystä

Lucid Airista lueskellessa tuli tällainen tekstinpätkä vastaan (The Verge):

Another new feature is Amazon’s Alexa voice assistant will be natively integrated into the Air. That means drivers will be able to use Alexa to control the vehicle’s navigation, answer calls, change radio stations, and even link up with their Echo device at home.

Robust voice recognition is more than just a novelty, though. It can be a key element in reducing driver distraction. Being able to toggle between the directions, temperature, and Spotify while keeping my eyes on a road made me a better driver and reduced the likelihood that I’d swerve or let my attention wander. Smartphones and digital infotainment systems that invite a lot of scrolling or tapping are obvious distractions, and tech companies need to come up with better ways to mitigate that problem.

Tämä sai minut pohtimaan yleisemmällä tasolla, miten ääniohjauksen kehitys mahtaa tulevaisuudessa vaikuttaa kosketusnäyttöjen markkinaan. Ainakin toistaiseksi ääniohjaus ja kosketusnäyttö lähinnä täydentävät toisiaan. Mutta voiko hamassa tulevaisuudessa häämöttää tilanne, jossa ääniohjaus alkaa syödä kosketusnäyttöjen markkinaa? Tai hidastuuko näyttöjen kehitys - riittääkö tulevaisuudessa keskinkertaisempi kosketusnäyttö, jos ääniohjaus toimii kuin junan vessa?

6 tykkäystä

Näkisin asian enemmänkin niin, että molemmat ominaisuudet täyttävät toisiaan, kuten esimerkiksi älypuhelimissa nykyään. Skenaario, missä olisi vain ääniohjaus on puoliksi mahdoton “accessability” ongelmien noustessa pintaan. Voittaja on se, joka saa integroitua molemmat systeemit järkevästi.

4 tykkäystä

Sijoitussummitissa julkastu Vareliuksen haastattelu.

30 tykkäystä

No perhana. En ole ehtinyt vielä näitä Summitin videoita katsoa, mutta ovat kyllä näköjään harmillisen lyhyitä. Olisi ollut komeeta kuunnella kunnon syväluotaava sessio Vareliukselta ja muutamalta muulta toimijalta/asiantuntijalta. ![]()

6 tykkäystä

Omakohtaisen kokemuksen perusteella tuota ääniohjausta ei juurikaan tule käytettyä, vaan mielummin kosketusnäyttöä. Ehkä ääniohjauksessa on parannettavaakin, mutta jopa 100% täydellinen ääniohjauskomento on useimmiten hitaampi kuin nopea hipaisu tai 2 näytöltä. Ääniohjaus on myös kiusallinen jos on matkustajia, koska se rikkoo keskustelun. Toimii tietysti kerran party trickinä uuden matkustajan kanssa. Autojen itsestään ajavuuden kehittyessä jää myös enemmän aikaa ja huomiota näppäillä näyttöjä. Kannattaisi Lucidinkin panostaa siihen “consumer 3rd screeniin” eikä antaa Amazonin vakoiluohjelmille valtaa (toim. huom.).

Eli näyttö jää, tai en ainakaan ostaisi ääniohjausta priorisoivaa käyttöliittymää.

5 tykkäystä

Omasta näkökulmasta ääniohjaus ei tule autoihin yksinään. Saattaisi aiheuttaa suuria vaaaratilanteita, jos tekoäly tunnistaisikin keskustelusta vahingossa jonkin komennon tai matkustaja alkaisi tahallaan pilailemaan. Toki käskyt voitaisiin ohjelmoida vain tietylle äänelle mutta tämäkin olisi mahdollisesti hankala toteuttaa. Ainoastaan äänikomennoilla olevat autot voivat jossain kohtaa vallata osan markkinaa mutta sanoisin, että tämä tilanne on pidemmällä tulevaisuudessa.

Kosketusnäytöt ovat omasta mielestäni enemmän se “the thing”. Ei ole Qt:n markkina nyt ainakaan lähiaikoina uhattuna ääniohjauspuolelta.

4 tykkäystä

Qt:n markkinat eivät ole tukahtumassa kosketusnäyttöjen määrään. Qt:n lähivuosien TAM on vain osa koko kosketusnäyttöhässäkästä. Qt tekee myös työtä TAM:n kasvattamiseksi. Automotive on vain yksi osa kokonaisuutta (25% lisenssien liikevaihdosta), eli 75% tulee muualta… (69 toimialaa). Todella hyvät näkymät poikkihallinnollisesti eri aloilla. Skaalautumispotentiaali on luokkaa “ihan älytön” erittäin pitkäksi ajaksi.

11 tykkäystä

Qt:n liikevaihto kasvoi nyt H1:llä 36,1 %

Varelius sanoo tuossa haastattelussa, että kasvun kulmakerroin on ollut vähän sisäisiä odotuksia maltillisempi (tai tulee hetken olemaan), johtuen etenkin kuluttajatuotevetoisten jakelulisenssien (esim. autoteollisuus) pienemmästä menekistä/lykkääntymisestä.

Miltähän se kasvu näyttää kun tuolta alkaa se ketsuppipullo avautua? Mahtaa olla se nykyinen pitemmän ajan target aika konservatiivinen, väittäisin.

Siitä sitä kulmakerrointa mittaamaan:

61 tykkäystä