Juuri näin. Lisäksi on syytä huomioida että pitkällä tähtäimellä taitava johto pystyy luotsaamaan yhtiötä siten että kohdemarkkina laajenee, syntyy uusia rahavirtoja jne.

4 tykkäystä

Joo, itsekin lisäilen tätä vielä dipeistä mutta pieniä eriä vain. En keksi kovin montaa firmaa Helsingistä joista kiinnostuisin. Ja jenkkien osuus salkussa on kasvanut jo varsin suureksi

Itse olen tulkinnut Inderesin Vähennä-suosituksen näissä laatuyhtiöissä (Qt, Remedy, Revenio) lähinnä “pidä”-suosituksena. Näin taisi Mikael todeta viimeisimmässä Revenio-pätkässäkin. Laatua on mukava omistaa, vaikka kurssikehitys vetäisikin hetken happea, mutta uusille sijoittajille lyhyen/keskipitkän aikavälin tuotto-odotus on heikko/kohtalainen.

Istun omien osakkeideni päällä tyytyväisenä omistajana. Harkitsen myös vakavasti myös tuota dipeistä ostamista ![]()

17 tykkäystä

Jos pidät uusille sijoittajille lyhyen/keskipitkän aikavälin tuotto-odotusta heikkona, niin kyllä se tuotto-odotus on myös sinulle tästä hetkestä eteenpäin heikko vaikka olisitkin ostanut Qt:ta alle 10e.

Itse näen ennemminkin, että tuossa laajassa raportissa käydään aika varovaisesti läpi Qt:n potentiaalia ja arvostusta vuodelle 2025. Ennusteet eivät tietenkään voi ottaa tuonne asti myöskään huomioon yrityskauppoja suuntaan jos toiseen, ja noitakin pidän aika todennäköisenä tässä 5 vuoden aikaperiodilla.

Summasummarum: base-skenaariossani näen kyllä Qt:n vuosittaisen tuotto-odotuksen huomattavasti paremmaksi kuin tuon raportin 6,8 %.

24 tykkäystä

Tuudittaudutaanko siihen, että positio tukevasti vihreellä? Veroseuraamukset hirvittää? Kyllä minä mieluusti kevennän Qt:ta (en toki alihintaan) ja ostan sellaista, jossa tp on reippaasti kurssin yläpuolella.

4 tykkäystä

Jos olisi todella iso QT positio (kymmeniä prossia salkusta) niin tilanne voisi olla peruste vähentämiseen ja kenties yritykseen veivata tai ainakin vaihtaa osa pelimerkeistä isomman kasvupotentiaalin heppaan. Jos taas on normaalimpi muutaman prosentin siivu salkun reunalla (sanotaan <10%) niin pitäisin siitä kiinni alhaisemmallakin tuotto-odotuksella koska näissä teknolapuissa on pieni mutta realistinen “riski” että jotain isompaa pomppaa esiin ja lappu on yhtäkkiä 5x hinnoissa. Samaa “riskiä” ei ole jossain Outokummussa tms savupiippulafkassa.

3 tykkäystä

Toki näin, mutta yksityissijoittajana minun ei tarvitse perustella oman salkun performanssia tai sisältöä muille kuin itselleni. Lisäksi ilman merkittävää informaatioetua tai halua treidata yleisesti ottaen laadukkaiden yhtiöiden myynti ja pääoman uudelleensijoitus johonkin “halvempaan” menee useammin metsään kuin nappiin. Pidän myös laadukkaiden yhtiöiden omistamisesta.

Myöskin tuo positioiden “keventäminen” ei kuulu omaan sijoitusstrategiaan, ellei keissiltä häviä pohja täysin pois. Mistä me tiedämme, miten teknoyhtiöitä arvotetaan huomenna tai vuoden päästä? Voi olla, että entistä absurdimmat EV/S-kertoimet hyväksytään ja tämä juna on mennyt jo. Jos jonkun osakkeen/ETF:n osuus kasvaa salkussani kurssinousun myötä isoksi, tasoitan tuota sijoittamalla seuraavaksi johonkin muuhun. Omasta sijoitettavasta pääomastani suuri osa on vielä sijoittamatta.

Edit. Ettei nyt menisi OT:si niin summaan - oletan että QT on 10 vuoden kuluttua merkittävästi arvokkaampi yhtiö kuin tänään. Millainen tuo kehityskaari tulee olemaan, en osaa sanoa. Siksi istun mukana ja hyväksyn pienemmän lyhyemmän välin tuotto-odotuksen.

21 tykkäystä

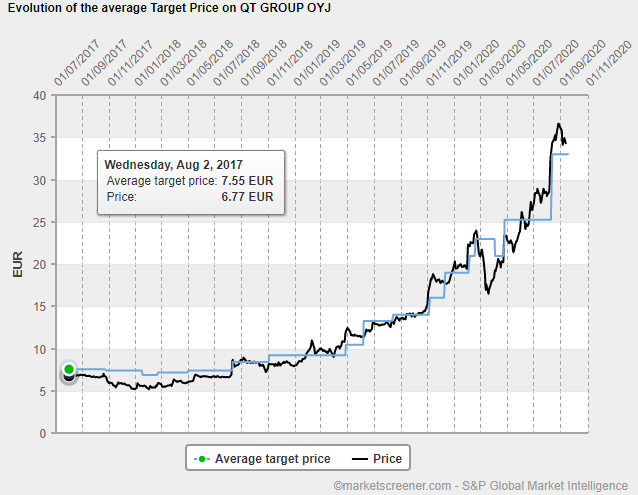

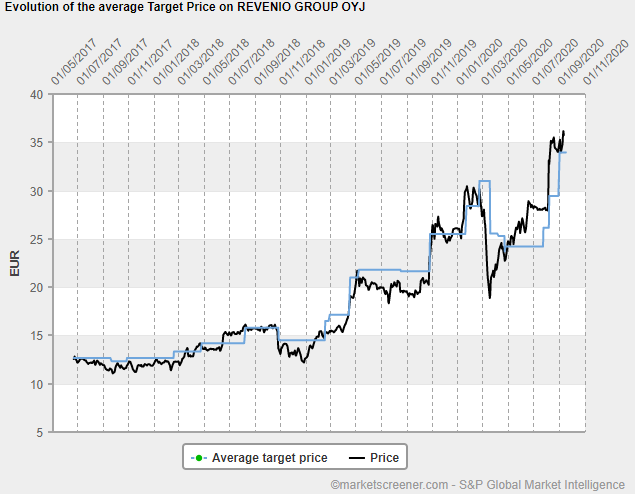

Eipä Qt:ta ole viime vuosina saanut oikein missään vaiheessa älyttömällä preemiolla suhteutettuna tavoitehintaan, viime syksynä tavoitehinta ohessa olevan kuvaajan perusteella 14 euroa ja osakkeen hinta 14 euroa, jos tällöin olisi miettinyt pelkästään suhdetta tavoitehintaan, olisi jäänyt iso nousu saamatta. Samanlainen tilanne myös muilla laatu- ja kasvuyhtiöillä kuten Reveniolla. Ne rohkeat, ketkä pystyvät itse tekemään kattavan tutkimuksen yhtiön markkinasta ja mahdollisuuksista ostavat osaketta, vaikka oltaisiin tavoitehinnassa, elävänä esimerkkinä Tohtori @Aston_Livingstone, oletan.

29 tykkäystä

Eiköhän tästä tule vain se aiemmin esiintynyt kahvitauko Qt:n kurssissa ![]()

10 tykkäystä

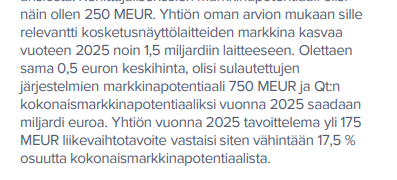

Laajan rapsan penkominen on kesken, mutta keskeisin pointti nyt on tuo markkinaosuuden ja kohdemarkkinan kasvu. En usko, että jäädään 18%:n ja näkyvyys paranee lähivuosina. Potentiaali on varmasti tuplasti isompi osuus.

Iso tekijä on tuo kilpailun puuttuminen, mikä on jopa hieman yllättävää nyt kun näyttöjä alkaa yleistyä ja strategisia / pitkän aikavälin teknologiavalintoja tehdään näinä aikoina.

Missään nimessä keventäminen ei käy edes mielessä, vaikka on suurin lappu 20% painolla salkussa.

17 tykkäystä

Eli juuri se mitä veikkasinkin! Ihan vaan hyvä oli varmistaa etten ollut missanut jostain valuaatio-opin nurkista jotain hienompaa tapaa ![]()

Eli @Aston_Livingstone (!) nopealla laskutoimituksella Mikaelin nykyisellä DCF:llä Qt:n osakkeen arvo 4,5 vuoden päästä on:

35,5€*(1,079)^4,5 = 49,9832…€ ≈ 50€! Tää kertoo osittain sen kuinka brutaali DCF-malli on tämmösille yhtiöille, joissa isot kassavirrat on lähellä terminaalia! ![]()

22 tykkäystä

Aamuhuutari näyttäisi alustavaa vähän yli euron aletta QT-lapuille näin lähdössä kun Inderesiä on luettu. Pilkkiä aseteltu jos keventäjiä on paljon…

Edit: eipä ees enää Inderes-efekti syö, liian kova lafka. Alta euron alennus joka on olematon kun kattoo että kiipesi eilen ylämäkeen enemmän kuin tuon verran.

1 tykkäys

Automotivessa tämä on pysynyt ennallaa, mikä on todella hyvä asia:

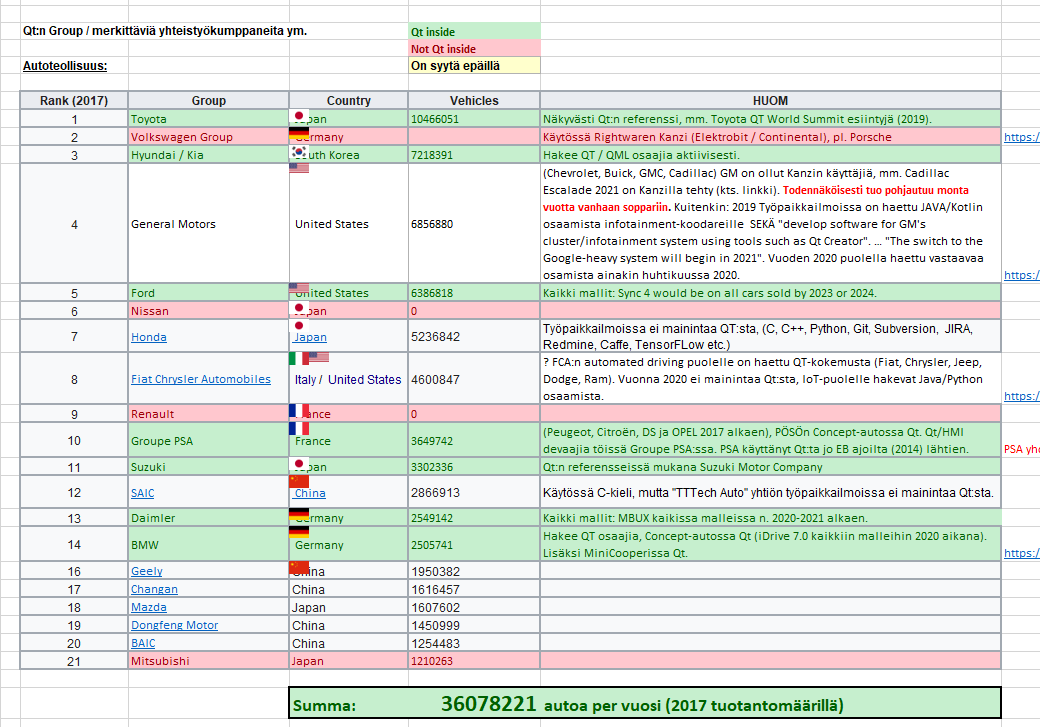

Tämähän tarkoittaa sitä, että kerran Aston on löytänyt vasta 7 yhtiötä, jotka tulevat VARMUUDELLA tuottamaan autoja kuutilla… Jos näitä on edelleen 13 niiin… on siellä listassa vielä saman verran lisää potentiaalia. Tuohan menisi karkeasti niin, että lähes kaikilla valkoisella olevilla valmistajilla (ao taulukko) tuo on vähintään PoC-vaiheessa… 2 USD+ per auto… siis JOS loput päätyisivät myös kuuttiin PoC:n jälkeen

7 tykkäystä

Tuo taitaa olla projektio tulevaisuuteen eikä diskonttaus nykyhetkeen, eli taitaisi enemmänkin kertoa, paljonko sijoittajalla on viiden vuoden päästä jos myisi Qt:n paperit nyt ja sijoittaisi odotusarvoltaan 7,9%:n tuotto-odotuksen omaavaan instrumenttiin. Osakkeen hinnoitteluun pitäisi CAPM:n perusteella vaikuttaa myös yleinen korkokanta ja osakkeen beta, joka tässä tapauksessa on reippaasti yli yhden.

2 tykkäystä

Verosuunnittelu kannattaa etenkin tässä monikertaistujaosakkeessa. Ainakin nuorison salkuista olemme osaketta kevennelleet. Voittoja kannattenee jakaa useammalle vuodelle, jotteivät opintotuet mene. Jos nousee, voi vanhempien salkusta lahjoitella. Jos taas tulee dippi, voi våhän tankkailla lisää.

Tää oli Mikaelin kommentti tohon keskusteluun että miten DCF-mallilla sais mallinnettua osakkeen hinnan vuotena n! Se on oikeestaan väistämättä projektio tulevaisuuteen, eikä ton parempaa pysty DCF:llä tekemään. Kyllähän teoriassa jos aletaan esim. noista multippelianalyyseistä oikein kunnolla nillittämään, niin niidenkin resultantit pitäisi diskontata samalla tavalla (1+WACC)^n, mutta ainakaan Astonin analyyseissä tätä ei tehdä - eikä mun käsityksen mukaan retail-sijoittajat muutenkaan tee näin.

3 tykkäystä

Oltiin hieman konservatiivisia analyytikkoja konservatiivisempia omalla 0,4€ arviolla ![]()

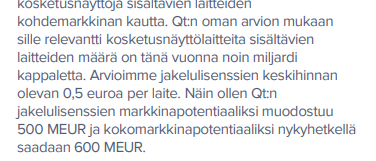

Hyvä huomata, että tuo 1,0mrd laitetta on nyt ja v. 2025 arviolta 1,5mrd.

lisäys: Jaha, kuulostaapa tutulta

Ps. Olen kyllä ilahtunut, että Inderes sai tämän rapsan aikaiseksi. Edellinen päivitys oli mielestäni jo vähän luvattoman vanhaa matskua ![]()

21 tykkäystä

Voi rähmä, laitoin limit toimaria sisään sen hetkisellä markkinahinnalla, niin BofA hyökkäsi ostoksille ja kahmi lappuja niin että heti pompsahti ja jäin ilman lappuja. Toistaiseksi.

Olisiko mahdollista, että rapakon takaa löytyy niitä instikoita jotka odottavat arvon moninkertaistuvan? Alkaa “iso taala” haisemaan nenään, vaikka yritänkin suhtautua konservatiivisesti lähivuosien kasvuun ![]()

2 tykkäystä

Omat Qt tullut Digian sivutuotteena, jäänyt siihen kun ei ollut myyntitarpeita, onneksi.

Nyt osuus salkusta jo 58% ja kuusinumeroinen luku… Istun käsien päällä vaikka järki sanoo muuta. Robert Ingmanin optioiden lunastus (40 000kpl) rauhoitti, koska tunnen miehen hyvin tarkkana rahojensa suhteen.

42 tykkäystä

Jos unohdetaan retail-sijoittajaa vieraannuttavat termit, ainakin olemme siis ilmeisesti aika yksimielisiä siitä, että yrityksen DCF-pohjaisen nykyarvon projisointi tulevaisuuteen jollain tuotto-odotuksella X% ei anna kovin hyvää ennustetta osakkeen arvolle markkinalla josta löytyy paljon erilaisia sijoittajia ja sijoitusinstrumentteja joissa on toisitaan poikkeavat yritysriskit ja erilainen korrelaatio indeksin eli makrotalouden trendien kanssa. Uskoisin, että näin selkokielellä ilmaistuna retail-sijoittajatkin nämä asiat jollain lailla huomioivat.

3 tykkäystä