Jos Qt oli aiemmin sijoituskohteena aivan kasittamattoman halpa luokittelisin sen nyt asteikolla halpa - kasittamattoman halpa. Itse naen ceissin seuraavasti:

Odotan noin EUR 60-65 miljoonan liikevaihtoa vuonna 2025. Olen siis ennusteissani hieman Indereksen ennusteiden ylapuolella. Taman lisaksi kun huomioidaan etta Qt tulee tuottamaan vuolasta kassavirtaa, treidaa osake noin 10x EV/EBIT 2025E. Mikaelhan mallintaa osinkoja vuodesta 2021 alkaen ja perati 70% osinko/tulos suhdetta vuodesta 2023 alkaen. Tama siksi koska Qt:n liiketoiminta on aikamoinen cash cow.

Q3 2019 kaynnistynyt vahva liikevaihdon kasvu kertoo vahvasta lisenssimyynnista. Jakelulisenssibisnes oli 2019 vasta 25% liikevaihdosta ja Juhan mukaan jakelulisenssituloja piti alkaa kunnolla kertya hockey stickina vasta 2020 lopulla/2021 aikana. Vahva lisenssimyynti → jakelulisenssitulot myohemmin.

Onko 10x EV/EBIT 2025E kallis? Omasta mielestani halpa - kasittamattoman halpa. Kannattaa muistaa etta jakelulisenssitulot tulevat edustamaan noin 50% Qt:n liikevaihdosta vuonna 2025 ja tama liiketoiminta pyorii kaytannossa 100% liikevoittomarginaalilla. Asiakas myy tuotteen, ja raha kilahtaa Qt:n kassaan. Viela kun huomioidaan etta jakelulisenssitulot muodostavat vuosi vuodelta suuremman ja suuremman osuuden Qt:n liikevaihdosta on liiketoiminnan skaalutumispotentiaali melkoinen.

Juttelin askettain IAR Systems johdon kanssa. Juteltiin tietysti paaosin heidan bisneksesta ja heidan tuotteista. IAR Systems softaa kaytetaan siis koodaamaan koodia sulautettujen jarjestelmien prosessoreihin. Mita enemman sulautettuja jarjestelmia sita parempi. Kuulostaa tutulta? He testasivat vuonna 2016 Renesaksen kanssa (Aston mainitsi firman askettain tassa keskustelussa) myos jakelulisenssitulomallia. Renesaksen tuoteperhe jossa naista tuloista sovittiin ei kuitenkaan lahtenyt kunnolla liikkeelle ja ajatus jakelulisenssitulobisnesmallista haudattiin viime vuoden puolella. Nyt kuitenkin IAR sanoi etta he yrittavat samaa kuin Qt security puolella. Softan lisaksi myydaan siis security tuotteita ja jokaisesta tuotteesta joissa kaytetaan IAR securitya kilahtaisi kassaan x euroa. He sanoivat itse etta Qt:n bisnesmalli on houkutteleva, kaytannossa 100% liikevoittomarginaali. Viela IAR ja Qt yhteistyo ei ole silla tasolla etta IAR myisi Qt:ta tai painvastoin mutta eihan sita koskaan tieda tulevaisuudessa. Tama johdon kommentti. Jo tana paivana monet IAR asiakkaista kayttavat seka heidan softaa prossuihin etta Qt:ta graafisiin kayttoliittymiin. Interests are aligned.

10x EV/EBIT 2025 siis firmasta jossa puolet liiketoiminnasta tulee toimimaan 100% marginaalilla. Ja taman liiketoiminnan osuus vain kasvaa vuosi vuodelta. Mennaan vahan off-topic ja verrataan tata yhteen omista suosikeistani, Fortnoxiin. Taysin eri tuoteportfolio ja taysin eri markkina. Mutta omilla ennusteillani Fortnox treidaa noin 20x EV/EBIT 2025. Toki, Fortnoxilla on lahes taysi monopoliasema Ruotsissa mutta markkinan rajat tulevat vastaan muutaman vuoden paasta. Fortnoxilla ei ole myoskaan vastaavaa skaalautumispotentiaalia kuin Qt:lla vaikka marginaalit pyorivat jo nyt noin 35% hujakoilla. SaaS ei ole sama kuin platform ja vaikka Qt:ta ei ehka voidakaan luokitella platform bisnekseksi, voidaan ehka sallia luokittelu niiden valimaastoon. Qt on lisaksi jo todistanut potentiaalin kansainvalisilla markkinoilla kun taas Fortnox toimii ainoastaan Ruotsissa. Toinen esimerkki Talenom, noin 15x EV/EBIT 2025E. No, jatetaan tama tahan Ehka kaukaiset verrokit ovan vain kalliita. Sanon vain etta 10x Qt:lle on aika halpa suhteessa moniin muihin, vaikkakin kaukaisiin “verrokkeihin”.

Sallitaan viela enemman off-topic loppuun Kirjasuositus: Modern Monopolies: What It Takes to Dominate the 21st Century Economy. Itsellani tama kirja aukaisi erittain hyvin miten nyky-yhteiskunnassa siirrytaan/ollaan siirrytty lineaaribusinessmalleista SaaS ja platta bisneksiin. Ja minka takia naita tulisi arvostaa taysin eri multippeleilla. Varmasti monille tuttu kirja mutta luen talla hetkella kirjaa toista kertaa enka muistanut miten mahtava kirja tama olikaan.

Kiitos Arimatti erittäin hyvästä viittauksesta ( ja koko kirjoituksesta, erinomaista!). Juuri tämän takia sijoitamme remedy, qt, efecte, smarteye, fellow finance, jne

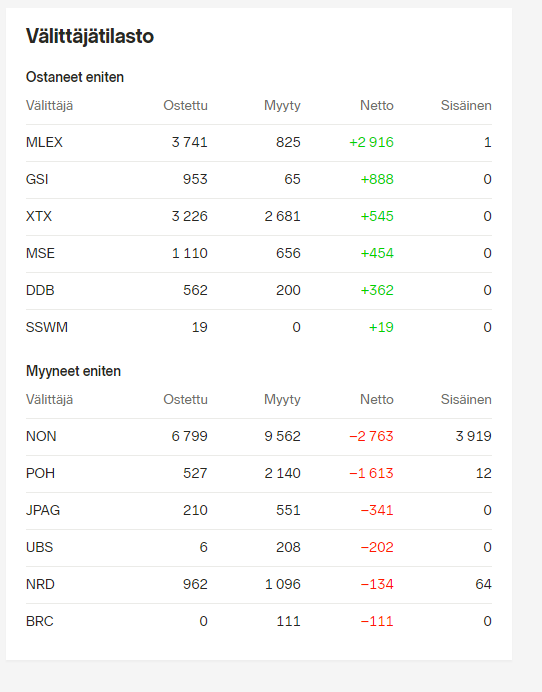

Qt:lla hyvin selkee jakauma tänään välittäjätilastoissa, ulkolaiset välittäjät ostaa ja Nordnet + OP myyntikärjessä nettona. Vois päätellä, että retail tässä myy jonkun verran ainakin alkuun

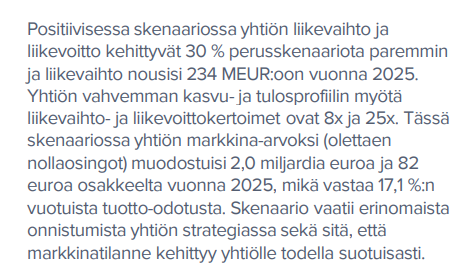

Oho oho. “Vuotuinen tuotto odotus alle 7% tällä skenaariolla että strategia onnistuu erinomaisesti. Kompensoiko tuotto odotus riskejä? Ei. Kyllä nyt on hyvä hengähtää” Mikaeli laittanut aamulla karhutohvelit jalkaan. Mutta joo, todella hyvin perusteli oman näkemyksen

Monelle saattaa riittää alle 7 % tuotto-odotus, mutta mietin videota tehdessä että siitä ei ole kuin kuusi kuukautta (!!!) kun sijoittajille ei riittänyt edes 15-20 % tuotto-odotus osakkeissa.

Kun kaikki menee hyvin ja on mukavaa, sitä kummasti alkaa kelvata heikompikin tuotto. Kunnes sitten maailma muuttuukin…

”Ennusteemme mukaisella kehityksellä osakkeen vuotuinen tuotto-odotus vuoteen 2025 jää arviossamme alle seitsemään prosenttiin. Tämän valossa houkutteleva kasvutarina jättää onnistuessaankin nykykurssilla sijoittajan tuotto-odotuksen vaatimattomaksi.”

Jaa-a, hassua lukea näitä tuoreen sijoittajan silmin. Ensin tämä on raketti, unelmayhtiö, valtavat kasvumahdolisuudet jne. Nytkö tämä on sitten pumpattu niin kovaan hintaan että tällä hintaa ostettuna ei järkevä ostos elleivät onnistu täydellisesti? Toki saatan tulkita tuon liian suurpiirteisesti… Ihan sama, tankkasin lisää

Eipä sitä tiedä mitö tulevaisuus tuo tullessaan, tasan 7kk sitten mikael hahmotteli QTlle 40e hintalappua vuonna 2025, siitä ei liian monen prosentin päässä käyty jo hetki sitten. Mielummin ottaa tälläisiä ennuatuksia ja yllättyy poaitiiviseksi, kuin että maalaillaan niitä kuuluisia 200e hintalappuja jo nyt.

Kurssiin on diskontattu enemmän tai vähemmän tuleva kasvu eli jos kasvetaan juuri oletetun mukaisesti niin kurssi nousee sitä mukaa kuin epävarmuus vähenee.

Totta. Voidaan jopa yllättyä jo Lokakuussa “tavoitehintoihin ei kannata liikaa tuijottaa…” Ne ovat vain suuntaa antavia: niin se Reveniokin on 2.5e yli tavoitehinnan ja suunta on sama kuin quutilla eli ylöspäin.

Varmaan vitsailit… Mutta jos osake on edellisenä parina vuotena jo etukäteen noussut +300 %, pitäisikö sen silti nousta jatkossa samassa suhteessa tuloksen/liikevaihdon kanssa?

Aika ennustettavastihan tämä on tähänkin asti mennyt ja ollaan ihan linjassa, osarista tai uutisesta tulee pomppu jonka jälkeen potkitaan tölkkiä seuraavaan uutiseen tai osariin. Varsin tarkkaan Q2-pompun jälkeisissä luvuissa on pysytty. Harvemmin tämä alaspäin liikkuu, eli kyydistä ei kannattane hypätä muusta syystä kuin siitä ettei oma olettama kyydistä vastaa omia toiveita. Itse en tyytyisi seitsemään pinnaan, mutta en myöskään usko että se on se mitä CAGR vuonna 2025 meille kertoo.

Negapuolella: osake on tosiaan kallis lyhyellä tähtäimellä. Mikaelilta oikein hyvä video ja perustelut. Hyvää työtä.

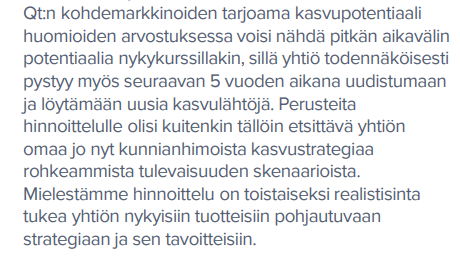

Posaripuolella: vastoin odotuksia kilpailu ei ole lisääntynyt, markkina on jakamatta ja Qt lähtee selvästi ainoana toimialariippumattomana ja globaalina yhtiönä (markkinajohtaja) tähän rummuttamaan.

Miten tätä probleemaa olen tänään itse pähkäillyt?

Jos en omistaisi kuuttia jo, voisi lyhyen aikavälin heikompi tuotto-odotus todennäköisesti estää minua hyppäämästä mukaan. (Paljon riippuu tietysti myös omasta portfoliosta ja salkun tilanteesta.)

Kerran olen ollut mukana kuutissa jo pitkään näen jakamattomassa ja vailla merkittävää kilpailua olevassa markkinassa todella houkuttelevan lisäpotentiaalin, ja minulle tulisi suuri suru puseroon, jos nyt myisin ja jättäisin tuon potentiaalin katsomatta. Kohdallani tähän olennaisesti vaikuttaa tekemäni taustatutkimus keskeisiin suurten volyymien segmentteihin… mutta jokainen tutkikoon itse.

Ehka kaukaiset verrokit ovan vain kalliita. Sanon vain etta 10x Qt:lle on aika halpa suhteessa moniin muihin, vaikkakin kaukaisiin “verrokkeihin”.

Ehka kaukaiset verrokit ovan vain kalliita. Sanon vain etta 10x Qt:lle on aika halpa suhteessa moniin muihin, vaikkakin kaukaisiin “verrokkeihin”. Kirjasuositus: Modern Monopolies: What It Takes to Dominate the 21st Century Economy. Itsellani tama kirja aukaisi erittain hyvin miten nyky-yhteiskunnassa siirrytaan/ollaan siirrytty lineaaribusinessmalleista SaaS ja platta bisneksiin. Ja minka takia naita tulisi arvostaa taysin eri multippeleilla. Varmasti monille tuttu kirja mutta luen talla hetkella kirjaa toista kertaa enka muistanut miten mahtava kirja tama olikaan.

Kirjasuositus: Modern Monopolies: What It Takes to Dominate the 21st Century Economy. Itsellani tama kirja aukaisi erittain hyvin miten nyky-yhteiskunnassa siirrytaan/ollaan siirrytty lineaaribusinessmalleista SaaS ja platta bisneksiin. Ja minka takia naita tulisi arvostaa taysin eri multippeleilla. Varmasti monille tuttu kirja mutta luen talla hetkella kirjaa toista kertaa enka muistanut miten mahtava kirja tama olikaan.