On ne mielestäni siinä mielessä huvittavia, jos se olisi ainoa skenaariosi. Sen kuvan tästä sai.

Potentiaali on, mutta ei niitä pidä kyllä liikaa sitoa ennusteisiin ilman isompaa näyttöä onnistumisista. Edelleen etappi kerrallaan.

Se on yksi mahdollinen skenaario mutta niitä on monia muitakin. Kultainen keskitie on hyvä valinta

1 tykkäys

Ok, sinä haluat jankata ja ymmärtää tahallaan väärin. En minä tässä hahmottele firman bisneksen kulun skenaarioita, voihan se maailma muuttua, ja mennä konkkaan.

Se mitä minä olen koko ajan kirjoittanut, on miltä osakkeen hinta näyttää strategiakauden päättyessä 21-22, jos tavoitteet on saavutettu strategian tai edes Inderesin mukaan. En ole spekuloinut sillä, että bisnes olisi jotenkin muuten sujunut. Sitähän tässä koko ajan kaikki seuraa: ollaanko strategian viitoittamalla polulla, so. onko strategia enää uskottava, so. onko uskottavaa, että tavoitteet saavutetaan.

Ja sitten, jos näin on, mikä on kurssi? Ja olen esittänyt, että tuolloin se 50e on jopa edullinen.

Mutta, ole hyvä vaan, ymmärrä väärin.

1 tykkäys

En ymmärrä väärin enkä kyllä jankkaakaan ![]() Jos keskustelu ja väittely on jankkaamista mielestäsi, niin ei tämä foorumi ole ehkä oikea paikka sinulle

Jos keskustelu ja väittely on jankkaamista mielestäsi, niin ei tämä foorumi ole ehkä oikea paikka sinulle ![]()

Kun vahvasti olet tuota mieltä kurssin tasosta jos/kun strategia kausi onnistuu tavoitteiden mukaisesti, niin voisit hieman avata lukuja sen taustalla?

2 tykkäystä

Moi! Tuo haarukka tosiaan perustuu meidän 2021 ennusteeseen, joka on alempi kuin yhtiön oma tavoite. Lisäksi taustalla on oletus, että yhtiö saavuttaa kypsemmän kehitysvaiheen ja kasvu tasaantuu tuosta eteenpäin, minkä takia hinnoittelukertoimia ei ole ihan pilviin venytetty. Yhtiötähän hinnoitellaan vuonna 2021 sen perusteella, mitkä ovat sen hetkiset näkymät siitä eteenpäin… Tämän suhteen en vielä hirveästi etunojaa viitsi ottaa, koska näkyvyys on rajallinen, vaikka toki jo nyt kuultiin, että putkessa on runtime-diilejä joissa lopputuotteet tulevan 2022 markkinoille.

Kannattaa muistaa, että EB:n Automotivelle ei bisneksenä lopulta käynyt hyvin uuden omistajan ohjauksessa, siellä menee ilmeisen huonosti. EB Guiden ongelmat itse asiassa satavat tänä päivänä Qt:n laariin ![]() samalla muistutus siitä, että teknologia kehittyy ja markkina muuttuu nopeasti…

samalla muistutus siitä, että teknologia kehittyy ja markkina muuttuu nopeasti…

13 tykkäystä

Tätä juuri hain takaa. Kiitos Mikael kiteytyksestä ![]()

1 tykkäys

Kerroin 1: liikevaihdon muutos suoraan sellaisenaan, eli tämän vuoden Inderesin ennuste liikevaihto 56Me, tavoitehinta nyt 14e, jota lähellä ollaan. Liikevaihto 100Me ~ kerroin 2x.

Josta seuraa 14*2 =28e.

Kerroin 2: Tämän hetken EV/EBITDA on 88x. En käy loppuun asti laskemaan, mutta jos laskee 100x15Me = 1,5Mrde, mikä toki on absurdi summa, mutta jos nyt hyväksytään tästä 10e per osake lisää hyvää, niin siitä 28e->38e.

Kerroin 3: Kun edellämainitut tapahtuneet, suuri yleisö on firman jo löytänyt, eli kysyntä osakkeelle kasvaa olennaisesti. 38->50e.

Kerroin 4: Firman luvut ovat riittäviä ja bisnes globaalisti mielenkiintoinen. Omistajat listaavat firman Nykin Nasdaqqiin. 50->200e.

3 tykkäystä

Jos näkymät pysyvät samana kun tähän asti, niin mahdollista tietenkin. En silti lähtisi tuomaan näitä asioita esiin “faktana” ja sanomaan, että kurssi on lähempänä 50€ jos tämä ja tämä toteutuu. Ehkä eniten omaan korvaan iskee tuo ei niin pohtiva tyyli tuoda asioita esiin. Varsinkin tulevaisuus on kaikkea muuta kuin faktaa ![]()

Jatketaan tästä tyytyväisinä QT:n omistajina

1 tykkäys

Sanoisin, että homma etenee toistaiseksi hyvin ja on onnistuessaan arvokkaampi selvästikin kuin nyt, mutta toki pitää aina todistaa uudestaankin suoritukset. Aika paljon on matkaa vielä 200 euroon per osake ![]()

![]()

3 tykkäystä

Tässä esimerkki NYSEssä olevasta Twiliosta, joka ei minusta tee kovinkaan uniikkia juttua. Luvut suluissa ovat jenkkikielellä MIINUSTA. Market Cap 19bn USD.

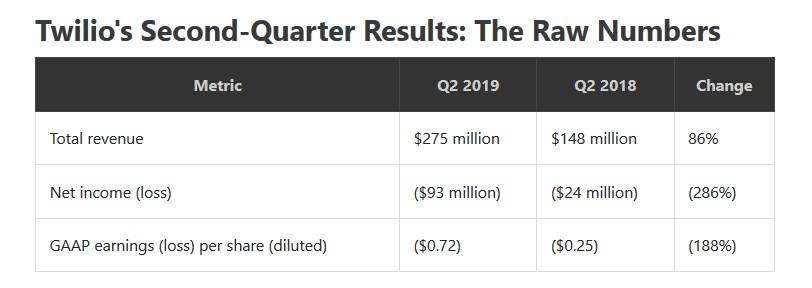

4 tykkäystä

Onhan tuossa kasvukin 86%, mutta onhan tietysti qt tarkoitus kiihtyä kun tuotelisenssit alkavat rullata.

1 tykkäys

@Mikael_Rautanen, millaista liikevaihdon kasvua qt tarvitsee 2021 loppuun mennessä keskimäärin vuosittain, että päästäisiin yhtiön tavoitteeseen 100 milj. Liikevaihtoa?

Oletan joka tapauksessa, että käytän tulee jyrketä loppua kohden, tuotelisenssien ansiosta ja myyntiä on tarkoitus jatkaa samalla.

1 tykkäys

Voihan sitä näinkin mennä. Toki mukava jos tuo osto olisi ennen kuin huonosti menee. Toivon kuitenkin että Ingmanneilla kantti kestää, eikä tätä heti myydä jollain 20-30e hinnalla. Qt on onneksi absoluuttisesti heillä pieni positio verrattuna Etteplaniin.

1 tykkäys

Meidän nykyinen ennuste 2019-2021e on 23% , 28% ja 26%. Jotta 100 MEUR ylitettäisiin, tuon suoran pitäisi olla esim 23%, 35% ja 35%.

3 tykkäystä

Olisin varovainen näiden esimerkkien kanssa… Olen tavannut vuosien varrella lukuisia sijoittajia ja etenkin toimitusjohtajia, jotka poimivat jonkin yksittäisen yhtiön toiselta puolelta maapalloa ja peilaavat niitä omaan yhtiöön… ja kerta toisensa jälkeen nähnyt, kuinka he joutuvat pettymään. Kertoimista voidaan saada hyvä referenssipiste jos verrokkianalyysi tehdään huolella, mutta ne ovat kovin vaarallinen tie, jos niiden pyörittelyssä unohtuu, mikä oikeasti ajaa kohdeyrityksen käypää arvoa… Olen kirjoittanut tästä aiheesta aikanaan blogiin: Tarina ja Numerot osa 2: Älä kadehdi kilpailijasi arvostusta, vaan ymmärrä se

17 tykkäystä

Vois olla mielenkiintoinen webinaari:

6 tykkäystä

Tänne tämä mielenkiintoinen QA talteen myös:

9 tykkäystä

Olohuoneen oraakkelin kristallipallossa näkyy tällä hetkellä 70% mahdollisuus, että @Mikael_Rautanen sipaisee Qt:ta mallisalkkuun, mikäli kurssi käy 11,8-12,0 e tasoilla markkinoiden hermoillessa lähipäivinä.

![]()

2 tykkäystä

Koittakaa ennustaa mieluummin itse yhtiötä kuin minun liikkeitä ![]()

20 tykkäystä

Mitä, häiritseekö takaa kuuluva tuulipukujen kahina? ![]()

4 tykkäystä