Ennuste vs. toteuma taulukossa vanha “olin jyrännyt kaavat” virhe (itse analyysimalli oikein), kiitos huomiosta ![]()

9 tykkäystä

Onkos QT:lle ilmaantunut uusia Target Pricejä OP:n tai SEB:n puolelta?

1 tykkäys

Ilmeisesti uusi jatkuvalaskutteinen lisenssi korvaa vanhan lisenssi- + ylläpitomaksun.

"Hinnoittelumallin muutos ajaa kasvun kiihtymistä

Qt kertoi siirtyvänsä toistuvaislaskutteisen kehittäjälisenssin myyntiin, minkä pitäisi tukea kasvua niin lyhyellä kuin pitkällä aikavälillä. Käytännössä hinnoittelumallin muutos tarkoittaa hintojen nostamista sekä siirtymää luonteeltaan toistuvampaan liikevaihtoon, mitkä molemmat ovat sijoittajan näkökulmasta hyviä uutisia. Aiemmin asiakkaat ostivat kehittäjälisenssin ja pystyivät pitämään lisenssiä voimassa maksamalla suhteellisen pieniä ylläpitomaksuja. Nyt lisenssin voimassa pitäminen edellyttää jatkuvaa tilausta. Muutos on otettu käyttöön uusille asiakkaille ja vanhoja asiakkaita yhtiö houkuttelee siirtymään malliin uudella Qt 6.0 -versiolla, joka on saatavissa ainoastaan jatkuvan tilauksen lisenssillä."

Ylläpitomaksut olleet kuitenkin jotain 30% koko liikevaihdosta, joten onkohan tästä (kun niitä kuvaillaan suhteellisen pieniksi) odotuksissa isoakin kasvua esim. desktop-segmentistä, missä nämä ovat olleet varmaan vielä suuremmassa roolissa?

Ja vaikuttaakohan tämä muutos kehittäjäyhteisön ilmaisversioihin (tuskin?), ja onkohan sieltä tulossa vaihteeksi natinaa?

2 tykkäystä

Ei Qt ole lähelläkään vaikkapa Reactin ja Angularin käyttäjämääriä (hardispuolella näppituntumalta Qt on todella niche - monet varmasti mielummin käyttävät C++ tai C, koska devaajia löytyy helpommin), että tuskin sieltä isompaa. Toki on sitten paljon firmoja, jotka käyttävät Qt:n ilmaisversiota. Jos hinnannousu ilmaisesta lisenssiin ei mitään satoja tuhansia ole, niin eiköhän keskimääräinen Qt:ta käyttävä firma maksaisi kiltisti, mikäli haluaa uuden version vapaaehtoisesti eikä Kummisedän malliin.

7 tykkäystä

Onpa mielenkiintoista odotella, milloin aiemmin tj:n vihjailema mahdollisuus laajentaa tuotetarjontaa yritysostolla voisi olla näköpiirissä. Upeasti on mennyt, mutta mihin vielä yltääkään.

5 tykkäystä

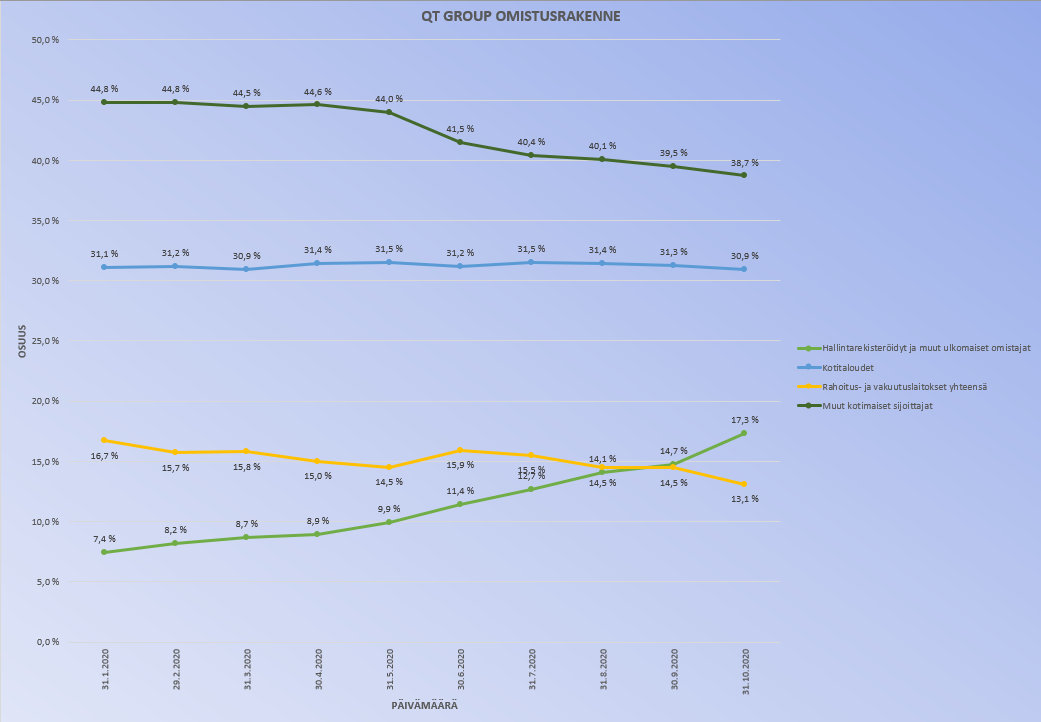

Qt Groupin omistajistossa muutokset, lokakuu, > 10%:

Instikoissa siis EVLI selvästi lisää-puolella. EVLI:n small cap -rahastonhoitaja uskoakseni tietää mitä tekee ![]()

Hallintarekisteröityjen / ulkomaisten instikoiden osuuden kasvu on lähtenyt kiihtymään selkeästi:

38 tykkäystä

Mitä mieltä QT:ta seuraavat ovat yritysoston mahdollisuudesta tässä tapauksessa? Tämä asiahan on aina välillä nostettu esiin QTn kohdalla; asia mainittu myös Rautasen viimeisimmässä raportissa ohimennen.

Jos ajatellaan, että ostajaa ei seuraavan 4-5 vuoden aikana ilmaantuisi ja markkina-arvo alkaisi pyöriä siellä yli 2 mrdn niin kyllähä siinä alkaisi siitä eteenpäin olla aika harvassa ne potentiaaliset ostajat, etenkin jos mietitään, ettei yhtiöllä ole varsinaisesti yhtä laajamittaisella palvelurepertuaarilla varustettuja kilpailijoita, joita tällainen yhtiö voisi kiinnostaa strategisessa mielessä osana omaa liiketoimintaa. Mieleen kuitenkin juolahti sellainen asia, että voisiko joku suurista elektroniikkajäteistä (LG, Samsung, Sony esimerkiksi) olla kiinnostunut tällaisen firman ostosta? Voisi olettaa, että suuri osa esimerkiksi kodinelektroniikan kilpailuedusta painottuu laitteen helppokäyttöisyyteen ja ostamalla kilpailijan (tässä tapauksessa LGn) strategisen kumppanin markkinoilta voisi ensinnäkin vaikeuttaa kilpailijan tuotekehitystä ja mahdollisesti nostaa omaa myyntiä.

2 tykkäystä

Tämä selvä! Isot pojat alkaneet löytää Kuutin ja tästä se meno alkaa kiihtyä kohti Masse-sedän lupaamaa myyntitasoa eli 100 eerikkiä kappale.

Masse-setä, FA, Aston please: älä myy sedän kuutteja ennenaikaisesti ![]()

![]()

![]()

15 tykkäystä

Kiitos @Crazy_Train ![]() Ainahan olisi voinut paremminkin mennä

Ainahan olisi voinut paremminkin mennä ![]() mutta parempi että analyytikko on liian varovainen ja yhtiö yllättää kuin toisin päin!

mutta parempi että analyytikko on liian varovainen ja yhtiö yllättää kuin toisin päin!

26 tykkäystä

Tarkoititko kuutin tekemää ostoa vai kuutin ostamista?

Kuutin ostamisesta:

Tämä on mielestäni varsin houkutteleva ostokohde. Toimialoja on yli 70. Ihan varmasti löytyy useita isoja firmoja, joille tästä teknologista on jo tehdyn strategisen valinnan myötä tullut todella tärkeää.

Lisäksi tosiaan tuoreahkon indereksen laajan raportin mukaan vastaavia kilpailijoita ei toistaiseksi ole. En ihmettele lainkaan jos kosiskeluja on käyty. Nyt asiakkaina siis näitä globaaleita pelureita. Kaikenkaikkiaan asiakaskunta useita tuhansia firmoja. Huikeeta. Varmasti isoille ohjelmistoyhtiöille tämä olisi herkullisin ostokohde juurikin tämän kuutin monimuotoisuuden takia. Esim Googlelta puuttuu sulautettuihin järjestelmiin optimoitu tämänkaltainen palikka.

Paljon on kiinni Ingmanista. Oma mielikuva on, että siellä halutaan katsoa pitkää peliä. Pikkurahan tarvetta ei pitäisi olla, joten kypsytellään kuutin osarit sinne Maikkarin pääuutislähetykseen analysoitavaksi ja katsellaan sitten uusiksi. ![]()

![]() joohan?

joohan?

Sitten kun se päivä koittaa (2027) niin haluan nähdä Googlen, Daimlerin, Volkswagenin, Sonyn, Samsungin, LG:n ja Applen huutavan tästä kilpaa. Laitetaan startteri 200€ ja korotukset 25€ välein ![]()

![]()

51 tykkäystä

Tossa uutinen vain vajaan vuoden takaa, kun kuutti nousi mid cappiin (tammikuu 2020).

https://viisasraha.fi/Markkinat/Kahdeksan-pörssiyhtiön-luokka-muuttuu-–-keskisuurten-kaarti-kasvaa

Nyt on kuitenkin miljardin markkina-arvo kasassa sopivasti ennen marraskuuta. Osaako kukaan sanoa tarkemmin, tapahtuisiko large cappiin nousu millaisella aikataululla? Varmaan on joku aika olemassa kauanko yhtiön tulee täyttää miljardin markkina-arvo, ennen kuin kelpaa large cappiin?

Seuraavan kerran pörssi tarkistaa luokkia marraskuun 2020 markkina-arvojen perusteella, ja muutokset tulevat voimaan vuoden 2021 tammikuussa.

14 tykkäystä

Edellisessä vuosittaisessa markkina-arvoluokkien tarkistustiedotteessa todetaan näin:

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=915648&lang=fi

Listayhtiöt ryhmitellään kolmeen markkina-arvoluokkaan (pienet, keskisuuret ja suuret yhtiöt)

- Suuret yhtiöt: markkina-arvo on yli miljardia euroa

- Keskisuuret yhtiöt, joiden markkina-arvo on yli 150 miljoonaa, mutta alle 1 miljardi euroa.

- Pienet yhtiöt, joiden markkina-arvo on alle 150 miljoonaa euroa

12 kuukauden siirtymäsääntö

Yhtiöiden, joiden markkina-arvo ylittää tai alittaa nykyisen luokan markkina-arvorajan, siirtämisessä markkina-arvoluokasta toiseen käytetään seuraavaa sääntöä: jos markkina-arvo on alle 50 prosenttia nykyisen luokan alarajan arvosta tai yli 150 prosenttia ylärajan arvosta, yhtiö siirretään suoraan uuteen luokkaan. Jos markkina-arvo on suurempi kuin 50 prosenttia alarajasta tai pienempi kuin 150 prosenttia ylärajasta, yhtiötä koskee 12 kuukauden siirtymäaika ja sen markkina-arvo tarkistetaan vielä yhden kerran ennen siirtoa uuteen luokkaan. Koska suuren yhtiön rajana on miljardi euroa ja keskisuuren 150 miljoonaa euroa, suuren yhtiön markkina-arvon täytyy pudota alle 500 miljonaan euroon ja keskisuuren yhtiön arvon alle 75 miljoonaan euroon, jotta ne siirretään suoraan alempaan luokkaan. Samoin jos keskisuuren yhtiön markkina-arvo ei ole noussut 1,5 miljardiin euroon tai pienen yhtiön yli 225 miljoonaan euroon, niitä ei siirretä ylempään luokkaan ennen toista tarkistusta.

24 tykkäystä

Mikä target price teillä - jotka vielä ette ole ostaneet Qt:tä - on firmalle? Tai siis kuinka alas hinnan pitäisi laskea, jotta ostaisitte sitä?

Ja vastaavasti te jotka jo omistatte, miten alas pitäisi laskea, jotta ostaisitte lisää?

4 tykkäystä

Ostin lisää vielä vähän yli 39 eurolla. Jos tippuu alle 39 euron ilman “omaa syytä”, todennäköisesti saattaa pino taas kasvaa, riippuen miten on käteistilanne. Oma tavoite on vuoden sisään tästä 50€+

En näe että välttämättä enää raketoi samaan tahtiin prosentuaalisesti kuin viimeisen vuoden aikana, mutta toisaalta näen downsiden riskin hyvin matalana. Kaikki merkit viittaavat että meno jatkuu vaikka tahti voikin vähän hidastua.

10 tykkäystä

Oma target lisäilylle 35€. Ihan hevillä en rupea lisäilemään, kun on jo niin suurella painolla.

1 tykkäys

selvästi suurin positio yli 5000kpl. se on rajoittanut ostoja. viimeiset 1600 kpl 23,90 tasosta.

15 tykkäystä

Vähän kevensin jo tuossa 44 pinnassa, mutta tarkoitus on lisätä lähitulevaisuudessa. Varmaan siinä 38 € tienoilla, jos ei selvästi laske siitäkin alemmaksi.

1 tykkäys

Aina on hirvittänyt lisäilyt hyvien uutisten jälkeen, “kalliilla”, mutta niin vaan olen joka kerta lisännyt ja seuraavien osarien jälkeen osakkeen arvo ollut jo kaukana ![]()

![]()

Eiköhän tässä pilvet ala väistyä ja kaunis paratiisin maisema häämöttää kaukana horisontissa ![]()

Ennen Q2 tulosta osakkeesta maksettiin ~26-29€ vaikka ei ollut aavistusta siitä, miten hyvin loppuvuosi voisi mennä. Jos Q3 lukuja tuijottaa, niin nykyistä hintaa en pidä yhtään sen kovempana. Oma veikkaus on, että Q4 tuloksen jälkeen osakkeesta saa maksaa 5x.xx €. Niin ja toistaiseksi viimeinen erä tuli 42€:lla.

6 tykkäystä

Hyvä lueskella kun joillain tuhansien verran lappuja ja itsellä löytyy se 60kpl. Itse ajattelin kyllä loput käteiset kohdistaa kuuttiin, jollei muuta tule nyt eteen. 40€ tienoilla varmaankin olisi lisäyksen paikka.

18 tykkäystä

Jos olisin aina kohdistanut ostot salkkuni nousijoihin enkä yrittänyt laskea keskihintaa yms itsepetosta, olisi salkkuni varmaan 5-10x sen mitä se nyt on. Qt ostot aloitin koronadipistä alle 20e ja olen sen jälkeen ostanut 6kertaa lisää. Jos nousu jatkuu, ostan lisää. Toki jos markkina romahtaa ja Qt tulee alas vanavedessä niin tällöin toki ostan lisää myös laskun aikana/jälkeen.

16 tykkäystä