En ole ikinä päässyt käsiksi suomi yhtiöiden osinko ajatteluun, varsinkin kun kasvu yhtiöistä kyse. ![]() lähtökohtaisesti johtoryhmän pitäisi olla tarpeeksi kyvykäs keksimään rahalle fiksumpaa käyttöä kuin osingon vastaanottajan viski pullo

lähtökohtaisesti johtoryhmän pitäisi olla tarpeeksi kyvykäs keksimään rahalle fiksumpaa käyttöä kuin osingon vastaanottajan viski pullo ![]()

27 tykkäystä

Eiköhän se epsi mene nopeasti yli euron/vuosi jolloin on myös sitä mitä jakaa, mutta mielenkiintoista on myös se mitä kuutti markkinoilta löytää.

Jotenkin itselleni tuo osinko näyttäytyy vain markkinointikikalta ennen vuoden 2023 isoja asioita ![]()

Olettaisin että jos on osaava johto niin osinkoa jaetaan ulos osinkoina vain silloin jos rahalle ei löydetä järkeviä investointikohteita. Voihan se hyvinkin olla että tulevat vapaat kassavirrat nähdään niin vahvoina että rahaa tulee niin paljon että osa siitä järkevintä jakaa osinkoina ulos. En jaksa uskoa, että osinkoa jaettaisiin vain sen takia “että Suomessa on niin tapana”. Luotan johtoon tämän osalta ja minulle on aivan sama tuleeko osinkoa vai eikö.

8 tykkäystä

103 tykkäystä

Joku viisaampi voi korjata, mutta eikö kassavarat lasketa omaan pääomaan ja sitä kautta oman pääoman tuottoon, joka voi olla merkittävämpi mittari QTlle kuin vaikka osinkotuotto tulevaisuudessa. Jos oma pääoma kasvaisi pitkälti tuloksen verran vuosittain, romahtaisi oman pääoman tuottokin ripeästi.

Mutta itsekin mielummin näkisin että jonkinlaista sotakassaa holdattaisiin.

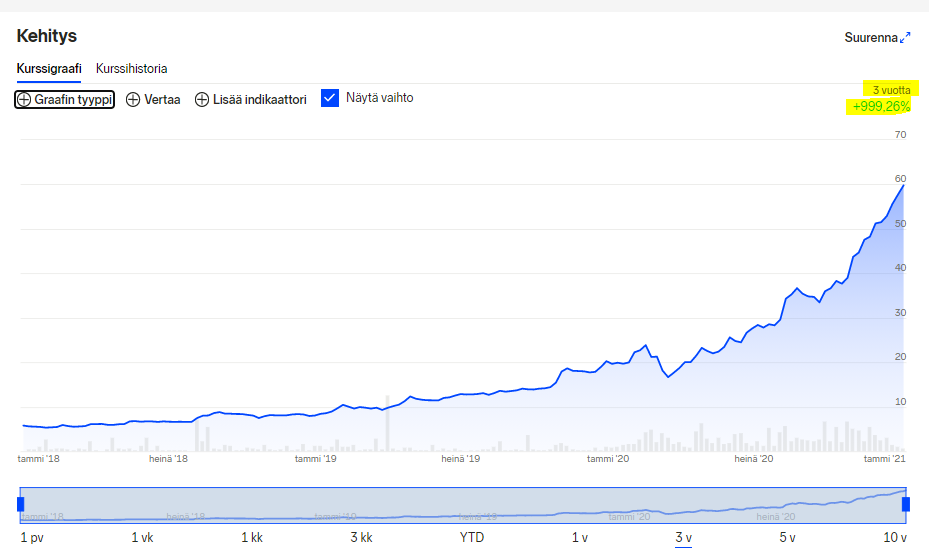

Perskuudes!! Aston ehti 60 eetun hehkutuksen kanssa ensin. ATH on juuri nyt muuten 61.20 eetua, joten kauan ei Astonin ym. lukemat ehtineet hapantua ![]()

![]()

Jos tämä sama tahtii jatkuu, niin vanhan sedän on pakko siirtää hehkutusvetovastuu Astonille. Ei meinaan voi olla oikein, että aamun hehkutuksen jälkeen ei saa edes päivän hiihtolenkillä käydä, kun jo Kuutille uutta ATH:ta pukkaa… ![]()

Jaa että onko sedän pakko käydä hiihtämässä??

Ilman muuta, koska muuten Verphu saisi liian ison kilometriedun. Ja sen myötä sedän vanha haave löydä Verphu joskus vaphaan kympillä kaatuisi … ![]()

Masse-setä, FA, Kuutin voittovaroilla sedälle uudet luistelusivakat, YES ! ![]()

![]()

79 tykkäystä

Kyllä se on hyvä että osingonjako aloitetaan ja aloitetaan maltilla

Eihän sitä muuten osinkoaristokraatiksi pääsisikään:)

3 tykkäystä

Elämä voi joskus kiukuttaa, mutta onneksi kuutti rikastuttaa.

On eteläänkin tullut pieni pakkanen, mutta näillä voitoilla häämöttää kohta kauan luvattu satanen.

Rinnettä pitkin pulkatkin laskee, mutta hyvät hermot, ne meitä palkitsee. ![]()

7 tykkäystä

Lisätään vähän vielä näitä “nettipalstojen huutelijoita”. Phoronixissa tuore uutinen Qt 6.0:n julkaisemisesta keskosena ja Qt 5.15:n siirtymisestä ainoastaan maksulisenssille: The Qt Company Is Tomorrow Moving Qt 5.15 To Its Commercial-Only LTS Phase - Phoronix Tämä on luonnollisesti aiheuttanut lisää närää yhteisössä, ja vitosen forkkauksen perään haikaillaan foorumilla.

Ei kai kukaan tässä lähitulevaisuudesta ole puhunutkaan. Kuten Phoronixin foorumillakin osuvasti todetaan, lyhyellä aikavälillä Qt:n ekosysteemi suojaa sitä varsin hyvin, eikä isoja pelureita tietysti hetkauta maksaa lisenssistä lisää. Keskipitkällä aikavälillä yhteisön tuen kaikkoaminen tai aiemman version forkkaus alkaa kuitenkin entistä enemmän vaikuttaa uusien versioiden toimivuuteen, ja yhtiön pitää merkittävästi lisätä omia muskeleitaan, jos se haluaa tyydyttää käyttäjäkuntansa tarpeet.

En edellä mainittujen syiden takia yllättyisi, mikäli yhtiö ei näitä keskipitkän aikavälin haasteita kohtaisi enää itsenäisenä yhtiönään. Pitää takoa, kun rauta on kuumaa.

13 tykkäystä

Yllättävän kauan kestää omistajalistauksen päivitys joulukuulta. Eiks ton pitäis tulla automaattisesti? Useimmat muut mitä seuraan alkavat olla jo päivittynyt (efecte, kamux jne).

7 tykkäystä

Pystyykö Ingmanin kauppoja mistään seuraamaan noin “livenä”

Kassavarat voivat olla omaa tai vierasta pääomaa. Rahalla ei ole korvamerkkiä.

Mutta joo, osingot otetaan yrityksen vapaasta pääomasta, siinä olet oikeassa.

Ja siinä myös, että tosi iso kassa alentaa pääoman tuottoa. Koska se ei ole tuottamassa, vaan makaa tilillä. Siksi kassa halutaan yleensä pitää järkevän kokoisena.

1 tykkäys

Noniin. Qt groupissa “muut kotimaiset sijoittajat” jatkavat vähentämistä ja hallintarekisteröidyt-instikka-qullerot vaan nostavat osaketta ylös. Mikäpäs tässä on kyydissä istuessa kun instikat ostavat ja ostavat kuukaudesta toiseen.

Esimerkiksi kolmen kuukauden aikana ulkkis-instikoiden omistus on noussut 15% → 20%. Aika hyvää tahtia… (syyskuu-joulukuu). Isot pojat heräilee meidän pikkukuuttiin… Onko pikkuisesta Kalle-kuutista tulossa iso kuutti?

52 tykkäystä

Tänä kesänä Norppa Live korvataan Kuutti Livellä, missä voi päivittäin seurata kurssikehitystä

55 tykkäystä

Institutionaalisille sijoittajillehan riittää tässä markkinatilanteessa pienempi tuotto-odotus kuin yksityissijoittajille. Et kai pahastu jos vähän haastan taas ![]()

Mietitääs millaista tulostuottoa sijoittajalle on tarjolla QT hinnalla 62 € ![]() . Inderes ennustaa vuodelle 2020 EPS 0,48€ eli 0,77% tulostuottoa ostetulle osakkeelle. Jos oletetaan 55%(!) vuosittainen tuloskasvu niin vuoden päästä saadaan 1,2%, vuoden päästä 1,86%, vuoden päästä 2,88%, vuoden päästä 4,47%, vuoden päästä 6,93% vuoden päästä 10,74% vuoden päästä 16,64% jne.

. Inderes ennustaa vuodelle 2020 EPS 0,48€ eli 0,77% tulostuottoa ostetulle osakkeelle. Jos oletetaan 55%(!) vuosittainen tuloskasvu niin vuoden päästä saadaan 1,2%, vuoden päästä 1,86%, vuoden päästä 2,88%, vuoden päästä 4,47%, vuoden päästä 6,93% vuoden päästä 10,74% vuoden päästä 16,64% jne.

Eli kyllä tässä pitää pirun monta vuotta odotella että nyt ostettu osake antaa tulostuottoa edes murto-osan ostohinnasta näinkin kovalla tuloskasvulla. Ei tätä varmaan nyt kannata omistaa jos ei aio olla mukana seuraavat 10 vuotta ja bettaa vielä senkin puolesta että markkinat arvostavat tänä aikana teknoja yhtä korkealle kuin nyt ![]() ja että yhtiö pystyy ylläpitämään erittäin korkea tuloskasvua

ja että yhtiö pystyy ylläpitämään erittäin korkea tuloskasvua ![]() tai jopa kiihdyttämään sitä

tai jopa kiihdyttämään sitä ![]() .

.

Nyt kun menin kirjoittamaan tämän niin on taattua että Qt on 70 € perjantain loppuhuutariin mennessä… Tätä ei voi shorttaakkaan kun palaa näpit yhtä pahasti kuin Teslassa.

65 tykkäystä

Nyt oli hyvin kirjoitettu karhumpi kommentti tänne @Pohjolan_Ekalta, ja näitä ei ole tässä ketjussa paljoa vielä nähty. , mutta tietenkin ollut nousuralli päällä jo pitkään. Itse en lähtenyt aiemmin tähän mukaan, kun oli muka liian kallis (eli katkera karhunen tietenkin😊), mutta seurannut tätä ketjua kylläkin aktiivisesti.

Viimeisen 6kk aikana on meno ollut kohtuu kovaa ja kaikki 3-5v targetit iloisesti ylitetty ja vaan todettu, että tämä nyt on vaan on niin hyvä firma, että näin tässä nyt kävi. Samalla analyytikot joutuu jatkuvasti nostamaan targetteja, ettei tarvitse antaa negatiivista suositusta ja nämä targetit sitten rikotaan viikossa ja humps ylös aina vaan.

Tässä ketjussa on erittäin hyvin tuotu qtn vahvuuksia esiin, mutta omaan silmään näyttää jo hiukan erikoiselta viimeisen 3kk nousu, kun siirryttiin miljardin yksisarvisesta jo 1,5 miljardin vastaavaan. 2020 oli kunnon teknoralli kotipörssissä, eli miten 2021 qt suhteen menee? Ehkä istutaan taas nurkasss Ekan kanssa karhuhatut päässä😊

Edit: vielä lisään, ettei tuo @Pohjolan_Ekan kommemtti ollut kyllä mitään karhuilua, vaan hyvää pohdintaa, jota itselläkin ollut jo jonkin aikaa.

25 tykkäystä

Minähän en edes vitsaillut tuosta shortista. Nimeä parempi shorttikohde Helsingin pörssissä jos niin kutsuttu teknokupla puhkeaa! Jos markkinat lähtevät kaakkoon ja Qtn arvostuksissa tiputaan esimerkiksi EV/S 20 → EV/S 10(!!!) niin shortilla tekee jo hyvän 50% tuoton! Toki se vaatisi että olisi kärkkymässä shorttipaikkaa ja avaisi shortin mieluiten heti ekana isona laskupäivänä, koska ei tätä nyt hullukaan voi shortata etukäteen kun kurssi voi olla 100 € tämän vuoden loppuun mennessä. Tämäkään ei ollut vitsi, koska kurssi voi nousta ylöspäin lähes rajattomasti mikäli 2021 jatkuu samanlaisena kuin 2020.

22 tykkäystä

Eihän QT:n arvostusta voi enää matemaattisesti oikein perustella, ellei usko, että yhtiö ylittää nykyisetkin ennusteet. Monesti noususuhdanne tämän kaltaisissa ”hype-osakkeissa” kuitenkin oman kokemukseni mukaan kestää kauemmin, mitä järjellä (arvostuskertoimilla) olisi perusteltavissa.

Näin hieman spekulatiivisesti en usko, että huippuja QT:n osalta on siis vielä nähty. Yleisesti markkinatilanne näyttää siltä, että jos yhtiö ylittää Q4-ennusteet edes lievästi, niin eiköhän kurssi pomppaa jälleen reilusti ylöspäin, sillä sijoittajien luottamus yhtiöön on jo lähes sokean vahva. Juurikin huolimatta siitä, että odotukset ovat jo ennestään viritetty todella korkealle.

Näin ollen aion luultavasti vielä seurata QT:n kyytiä ainakin Q4-tulosjulkistuksen ja katsoa sitten, että onko rahalleni tarjolla parempia kohteita. Itse en uskalla yhtiön kohdalle enää 10 vuoden päähän katsoa, sillä yhtiön teknologia saattaa olla silloin jo antiikkia tämän tyyppisellä toimialalla.

22 tykkäystä

Qt:n kurssi voi tänä vuonna

a) mennä ylös

b) vetää vaakaliitoa

c) laskea

se voi tehdä kutakin näistä myös pitempään ja rankasti. (Älkää kysykö mitä on rankka vaakaliito).

En osaa ajoittaa markkinoita, mutta uskon tunnistavani kovan “compounderin” kun sellaisen kyydissä istun, ja kykenen ajamaan aika kovaakin vuoristorataa ilman vatsahappoja. Tyydyn pelaamaan vahvuuksilla, enkä ruokkimaan verokarhua ja välittäjää. Ainakin toistaiseksi, kvartaali kerrallaan, keissiä aina lisää arvioiden.

Myönnän, että arvostus on jo kireä vaikka pistää hieman mielikuvitustakin peliin, mutta on Qt:ssa ihan huikeaa optionaalisuutta jota on aika vaikea arvioida.

Uskon vakaasti saavani tästä erittäin kovan CAGR-% tuoton pitemmällä aikavälillä. Etuna tietenkin ihan kiva keskihinta, aika reilusti jo alempaa. Qt tulee joskus taatusti myös laskemaan tarpeeksi, että pystyy olemaan riittävän varma hyvästä sijoituksesta, silloin tankkaan lisää.

Millä hinnalla myyn? En tiedä, mieluiten myyn kun keissi laantuu, en silloin kun kurssi vähän irtoaa oletetuista fundamenteista. Siihen että keissi väljehtyy menee toivottavasti kauan, sillä aikaa kurssi tulee käymään “halpana”, se tulee käymään “kalliina” ja kaikkea siltä väliltä.

Paskalafkoja on helpompi myydä, ja niitä joiden arvon määrittäminen on huomattavasti simppelimpää kuin Qt:n. En ole treidaaja, joten holdaan. Ugh.

P.S. toivottavasti saadaan tänä vuonna kunnon dippiä taas. Onhan se mukava ostaa osakkeita halvemmalla, kuuttia myös.

44 tykkäystä