Hetkinen, 7 manageria ja 2 insinööriä? Nyt alkaa mennä vähän Nokian suuntaan homma, mikä ei ole hyvä juttu ![]()

7 tykkäystä

4 myyntiroolia, 3 sisäistä. Ihan jees…

1 tykkäys

Salkunrakentajan otsikko kuvaa hyvin Qt:n tuloskunnon.![]()

Omaa pohdintaa tähän viestin loppuun:

Kehittäjälisenssien myynti sujui yli yhtiön odotusten ja aiempien arvioiden. Tämä heijastelee hyvin myös sitä, että Qt:n vallihaudat ovat kunnossa. Eli Qt:n kehittäjäyhteisö jatkaa kasvuaan ja myyntiverkosto, jakelukanava ja asiakassuhteet vahvistuvat.

Olen katsellut tässä Vareliuksen aiempia haastatteluja, koska kertaus on opintojen äiti.

Nostetaan tähän liittyen vielä Vareliuksen vanhoista haastatteluista muutama kohta. Tuttua juttua palstan kirjoittajille, mutta ehkä joku Qt:tä vähemmän seurannut on kiinnostunut.

Kehittäjälisenssien nopeampi kasvu oli esillä jo Q4’19 haastattelussa (Qt Group Q4'19: Kovat kasvuluvut positiivisesta tulosvaroituksesta huolimatta - YouTube):

Mikael Rautanen kysyi: “Kehittäjälisenssit kasvaa nyt nopeammin kuin jakelulisenssit, toimiiko tämä ennakoivana indikaattorina sitten jakelulisenssien kasvulle?”

Juha Varelius: “Joo, kyllä se toimii. Me on myyty lisenssejä, se näkyy et ylläpitotuotot on myös kasvanut eli se lisenssikanta kasvaa koko ajan. Sulautettujen järjestelmien projektit alkaa sillä, että asiakas alkaa tekemään jotain kehitystyötä ja tarvitsee ne kehittäjälisenssit ensin ja sitten jakelulisenssit tulee myöhemmin. Sitä se just heijastelee ja varsinkin autoteollisuudessa mitä on esimerkkinä käytetty.”

=> Eli kuten ketjussa jo todettiin, Qt:n kasvu on syntyy edelleen vahvasti kehittäjälisenssien myynnistä ja asiakkaan lopputuotteiden myyntiin perustuvat jakelulisenssit seuraa perässä viiveellä.

Vuoden viimeisen kvarterin osalta ehkä tämä Vareliuksen kommentti Q2’19 haastattelussa (Qt Group Q2'19: loppuvuonna kasvu kiihtyy - YouTube) kuvaa vuoden lopun myyntiä hyvin:

- Varelius: “Meillä on ollut sellainen periaate, että me ei oo lähdetty esimerkiksi kvartterin lopulla tai vuoden lopulla antamaan ylimääräisiä alennuksia et me saatais klousattuu kauppoi, niin kuin muistat viime vuonna meillä, Q4:lla meillä siirtyi kauppoja ja Q1 oli erittäin vahva.”

Nyt jo kaksi kertaa vuoden viimeinen kvartteri on kuitenkin ollut erittäin vahva. Hieman siirtynyt kauppoja q3:lta koronan takia, mutta ei tietysti himmennä yhtiön suoritusta yhtään…

heinä-syyskuu 2020 liikevaihto oli 19,2 miljoonaa euroa.

heinä-syyskuu 2019 liikevaihto oli 14,7 miljoonaa euroa.

=> Factsetin konsensus oli 17,4 miljoonaa euroa.

loka-joulukuu 2020: liikevaihto 23,8 miljoonaa euroa.

loka-joulukuu 2019: liikevaihto 16,9 miljoonaa euroa.

Liikevaihto kasvoi edellisvuoteen verrattuna 36,1 % ja vertailukelpoisin valuutoin 37,7 %.

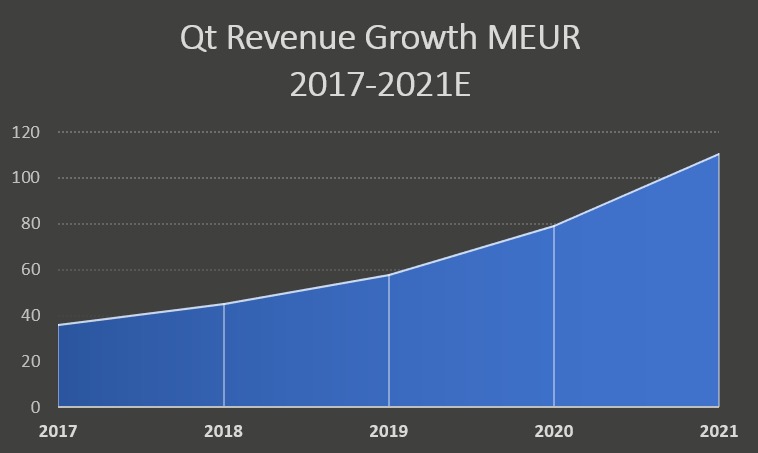

liikevaihto 2020: 79,5 miljoonaa euroa.

liikevaihto 2019: 58,4 miljoonaa euroa.

=> Strategian mukaisesti tavoitteena 100 miljoonan euron liikevaihto vuonna 2021 ja yli 15% liikevoitto.

52 tykkäystä

Eli tälle vuodelle tarvitaan ”vain” 26% liikevaihdon kasvu että ylletään tuohon 100 miljoonan tavoitteeseen? Ja 2020 kasvu oli 46,6% ![]()

![]() Kiitos ja kumarrus Qt

Kiitos ja kumarrus Qt ![]()

Taitaa tulosinfossa mennä tavoitteet uusiksi…?

Edit: kiitos ylläolevan tekstin liputtajalle, en vain ymmärrä miksi? Siksikö, että virheellisesti laitoin 2020 kasvuksi 46,6% vaikka sehän oli siis vain Q4 osalta ja koko vuosi 37,7%, pahoittelen virhettä. Yritin tuossa esittää laskutoimituksen avulla sen, että Qt on ohjeistanut todella konservatiivisesti 2021 liikevaihtotavoitettaan ja itse odotan 2020 kehityksen perusteella että tuota 100 M€ @ 2021 targettia nostetaan, ehkä 105-110 M€ haarukkaan.

27 tykkäystä

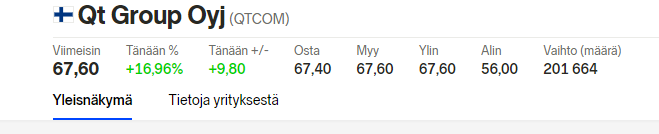

Valvoja-Johtajan tarkan silmän alla yksi hehku Kuutille on sovitusti sallittu 2.5 eeron korotuksilla eli nyt ATH = 65 eeroa tasan!!! ![]()

Trallalallalaa… ![]()

![]()

![]()

![]()

![]()

Masse-setä, FA, Ja Pulkkinen kans sormet pois lippunapilta ![]()

![]()

![]()

94 tykkäystä

Olisi kiva kuulla @Mikael_Rautanen mietteitä, miksi QT toista kvartaalia putkeen pääsee näin pahasti yllättämään analyytikon.

Huomioin muuten, että Q3 raportin yhteydessä 2020 LV ennustetta nostettiin vähemmän kun Q3 positiivinen yllätys oli → Q4 LV ennustettu vähän jopa laskettiin.

Luin taas uudestaan viimeisen yhtiöraportin. Teksti ja luvut puhut jotenkin eri kieltä. Näitkö jotain merkittäviä riskejä, jotka eivät tulleet niinkään tekstissä esiin.

Edit:

Tume1 - allaolevaan tekstiin kommentoiden.

Samaa mieltä, että vähän konservatiivinen parempi kuin yliampuva. Olisi minusta ollut hyvä kuitenkin avata enemmän niitä riskejä joiden perusteella olettaa maltillisen kasvun tapahtuvan.

15 tykkäystä

Mikael antaa mielestäni konservatiivisia analyysejä ja itse yhtiökin antaa melko maltillisia ohjeistuksia tulokseen verrattuna.

Lisäksi lisenssimyyntejä on varmaan ulkopuolisen vaikea arvioida, vielä kun koronan vaikutus on mysteeri näissä.

Maltilliset analyysit ovat mielestäni hyvä asia.

49 tykkäystä

Liikevaihtokasvun kulmakerroin pysyy tasaisena vuosi vuodelta, hopefully for a long time.

Edit: 2021E on ihan omasta hatusta vedetty ![]()

6 tykkäystä

Tuli tästä mieleen, että eihän läheskään kaikki kehitystyö välttämättä johda konkreettisesti tuotettavaan tuotteeseen (tai palveluun), jolloin ei kai voida ihan yksiselitteisesti uskoa pelkkien kehityslisenssien automaattisesti konvertoituvan jakelulisensseiksi.

En tiedä onko tästä ollut täällä debattia, ja onko Qt esimerkiksi antanut jotain osviittaa sille mikä on ns. default-suhde lisensseissä. Eli kuinka moni kehityslisenssin omaava taho ei päädykään koskaan jakelulisenssien piiriin.

7 tykkäystä

Tuossa on kyllä ihan hyvä pointti, itse toisaalta koodarina voin sanoa että jos olet yhden alustan valinnut projektiin ja lisenssit on hankittu niin kynnys vaihtaa pois aika korkea. Olisi kyllä kiinnostava kuulla että kuinka moni devilisenssi konvertoituu jakeluun.

13 tykkäystä

Ei automaattisesti konvertoidu, en tiedä miten tarkkaan Qt avannut tätä aihetta. Tämä kysymys ei kuitenkaan vaikuta siihen, että jakelulisenssien kasvun ennustetaan kiihtyvän.

- Qt:n lisenssimyynti ja konsultointi sisältää siis 1) kehittäjälisenssit, 2) jakelulisenssit (run-time) ja 3) konsultoinnin. Qt:n sulautettujen järjestelmien hankkeessa asiakkaalle toimitetaan kaikkia palveluja: konsultointia, lisenssit ja ylläpitoa. Kuitenkin jokainen sopimus on yksilöllinen, joku asiakas suosii jakelulisenssimallia ja toinen kertaluonteista lisenssikauppaa.

Inderesin raporteissa tätä asiaa on avattu, joten kannattaa yhtiöraporteista lukea tarkemmin.

Qt laaja raporti 9/2020 toteaa näin:

Yhtiö myy tässä markkinassa tavanomaisia kehittäjälisenssejä, minkä lisäksi jokainen laite, johon Qt-teknologiaa on sulautettu, tulee lisensoida jakelulisenssillä. Jakelulisenssien rooli yhtiön liiketoiminnassa on vielä pieni (25 %), mutta tulevaisuuden kasvun kannalta merkittävä.

Qt:n yhtiöjulkaisu toteaa näin: https://www.inderes.fi/fi/yhtiojulkaisu/jakelulisenssit-ovat-qtlle-kasvun-moottori

Usein valmistava yritys tekee sopimuksen samalla hetkellä sekä kehittäjä- että jakelulisensseistä, jolloin yritys maksaa sekä oikeudesta käyttää Qt:ta tuotekehitysprojektissa että valmistaa tuotteita kaupalliseen jakeluun.

Huomioitava myös Qt:n bisnesmallin takapainotteisuus:

Analyytikon kommentti tiivistää tilanteen: Qt: Annetaan virran viedä

- Qt kertoi siirtyvänsä toistuvaislaskutteisen kehittäjälisenssin myyntiin, minkä pitäisi tukea kasvua niin lyhyellä kuin pitkällä aikavälillä.

- jakelulisenssien myynti realisoituu vasta asiakkaan tuotteen tullessa markkinoille. Siten jakelulisenssien merkittävä kasvun kiihtyminen olisi edessä vasta tulevina vuosina.

15 tykkäystä

Tuo tunnusluku olisi kiintoisa tietää. Toisaalta eikö QTn ansaintalogiikassa oleellisempaa kuitenkin ole se, että paljonko on niitä lisenssejä, jotka johtavat jonkin laitteen / tuotteen teolliseen valmistukseen ja millaisia kappalemääriä & miten arvokkaita tuotteita on kyseessä. Jos joku bulkkikahvinkeittimen valmistaja tuottaa kehityslisenssiä hyödyntäen Z kpl laitteita arvoltaan Y euroa/kpl saattaa olla QT:n bisniksen kannalta kuin muikunpahanen verrattuna valmistajaan joka tuottaa Zx100000 kpl laitteita arvoltaan Yx500 euroa/kpl joka siten olisi jo aika tehotroolattu kalasaalis QTn kannalta.

3 tykkäystä

Tätä ei vissiin ole missään avattu, mutta jos oletetaan että suhdeluku myytyjen kehityslisenssien ja jakelulisensseillä tienattujen euromäärien välillä pysyy vakiona - tai tuo euromäärä kasvaa, ollaan hyvän äärellä.

Joku kvartaali saatetaan myydä paljon näitä “autojen näyttö”-kehityslisenssejä ja joku toinen kvartaali joku harrastelija päättää testata onko maksullisesta versiosta mitään hyötyä. Autojen näytöt ja harrastajan-autotalli-projektit tuottaa aika eritavalla jakelulisenssimyyntiä.

Mutta olisi kiinnostavaa tietää kuinka monta euroa yhtiön arvion mukaan yksi kehityslisenssi-euro tuottaa vielä jakelulisensseinä keskimäärin, 0,001 euroa vai 10 euroa.

3 tykkäystä

67,5 rikki. Ulkit imuroi lappua ennen pörssin klousausta. Todella mielenkiintoista katsoa taas omistajaryhmien jakaumaa kuun vaihteessa ![]()

Qt nousee ja liitää tänä perjantaina kuin ylväs merikotka

101 tykkäystä

Itse pohdin omaa ennustetta tämän posarin jälkeen ja näin korona-aikana sitä helposti käy mielessä, onko lyhyellä aikavälillä kysyntä piikittänyt koronan aiheuttaman patoutuneen kysynnän vuoksi. Mikaelilla saattoi olla tätäkin pohdintaa tuon Q3:n kohdalla.

Qt:n vauhti vaikuttaisi olevan posarin myötä kyllä kiihtymässä edelleen pysyväisluonteisesti.

Nyt kun tänään on tullut joku 100 pingiä Qt:n posarista niin pakko kai kommentoida asiaa ![]()

Moni tuntuu jostain syystä antaneen minulle virallisen Qt-karhun roolin vaikka yritin mielestäni kirjoittaa suhteellisen neutraalisti ketjun vallitsevaan euforiaan nähden. Aikaisemmin kirjoittamat viestini olivat ensisijaisesti tarkoitettu peesaajille ja aloittelijoille, jotka eivät välttämättä ymmärrä osakkeeseen sisältyvää riskiä täysimääräisesti. Viestini tarkoitushan oli tuoda esille että Qt:ssa on karhukeississä järisyttävä romahdusvara ja neutraalissakin keississä (esim. Mikaelin ennusteet) tuotto-odotus jää hieman kyseenalaisen pieneksi. ![]()

Johtopäätös oli että Qt:n sijoittajan täytyy uskoa todella vahvaan bull-keissiin ja että kasvu joko kiihtyy tai ainakin kestää huomattavan pitkään että osakkeesta saadaan hyvää tuottoa tai että se olisi jopa halpa nykyhintaan. Moni fiksu sijoittaja on käyttänyt paljon aikaa osaketutkimukseen ja onnistunut perustelemaan vähintäänkin itselleen että posari/bull-keissi on todennäköinen lähiaikoina. Teitä sietääkin onnitella onnistuneesta sijoituksesta ![]()

Sijoituskeissi on hyvä käydä uudestaan läpi aina kun osake nousee/laskee hurjasti tai saadaan merkittävää uutta tietoa. Miettimällä säännöllisin väliajoin että onko osake Osta, Lisää, Vähennä vai Myy -keissi nykytilanteessa, vältetetään osakkeeseen rakastuminen. Osakkeeseen kohdistuva rakkaus kun on kovin yksipuolista ja pahimmillaan hyvin julmaa salkun tuotoille, koska osake ei osaa tai ymmärrä rakastaa takaisin. ![]()

Triviatietona täytyy tässä todeta että Ekan kirous jatkuu. Aina kun tulen varoittelemaan jonkun salkkuun kuulumattoman superkuuman ja paljon nousseen osakkeen riskeistä, niin tiedossa on posari. Näin on käynyt mm. Remedyn, Kamuxin, Nokian, Zaptecin ja nyt myös Qt:n kohdalla ![]()

131 tykkäystä

@Pohjolan_Eka n viestit tuossa taannoin oli hyvää rautalankaa. Näitä kannattaa aika ajoin harrastaa varsinkin tällaisten parabolisten nousujen kohdalla. Kiitos niistä!

Toivottavasti edelleenkään kukaan ei jättänyt noiden viestien takia a) ostamatta tai b) osti koska joku meistä omistajista sanoi, että don’t worry, Qt valloittaa maailman. Kannattaa ihan itse käydä keissi tarkkaan läpi jos se kiinnostaa. Silloin on syytä tiedostaa riskit, joissa arvostus kannattaa aina nostaa myös tapetille.

Tuntuu vain viime aikojen perusteella, että keskimääräisellä sijoittajalla on koiranpennun keskittymiskyky. Oli kyse sitten yhtiöön tutustumisesta tai käsien päällä istumisesta.

Noniin, se siitä avautumisesta. ![]()

Ottamatta kantaa mikä on Qt:n käypä arvo tai tuotto-odotus näiltä tasoilta, mutta kyllä nämä näytöt (pun intended) taas lämmittävät mieltä. Ainakin omasta mielestä Mikaelin ennusteissa on nyt jo jonkin aikaa laahattu perässä. Ehkä silloin edellisen strategiapäivityksen jälkeen oli hyvinkin perusteltua naulata ne ennusteet sinne Qt:n (julkisten) omien 2025 tavoitteiden kantturoille. Jo jonkin aikaa on tosin näyttänyt siltä, että ne on erittäin konservatiiviset. Isompi boosti run-time lisensseistä odottaa yhä tuloaan, ja vaikka absoluuttiset eurot kasvaa, on mun käsitys ollut, että tässä voi jopa joksikin aikaa odottaa myös sen kasvukäyrän olevan jopa 2020 vuottakin tiukemmalla kulmakertoimella. Kuten jo ylempänä todettiin, niin arvoikkaintahan tuossa tämän päiväisessä posarissa oli se, että kehittäjälisenssien myynti sen kuin jatkuu kiivaana. On kyllä herkullisia vuosia omistajana uskoakseni tulossa, ja myyntinapin suuntaan en edes aio vilkuilla jos bisnes etenee tällaisilla raiteilla. Vähän pidemmälle katsoen voi myös maalailla aika villejä kuvioita, ne sitten toteutuu tai ei. Mutta aika arvailua se pidemmän aikavälin markkinakoon potentiaali toistaiseksi edes on - isona sitä joka tapauksessa pidän. Mukana voi olla myös jotain sellaista mitä Qt:n paletissa ei vielä toistaiseksi ole.

Oli se ens maanantain (?) Qt-päivitys sitten myy, vähennä, lisää tai osta - niin mikäs tällaisen huippuyhtiön kyydissä on istua kun horisontti on kaukana. Antaa mörniä, laskea tai nousta jos niin on tehdäkseen. Meikä holdaa ja lisään kun sen parhaaksi nään. Nyt on ollut kyllä aika eeppinen peukalon imeminen kun viimeiset ostot oli 2x eurossa, mutta minkäs teet ![]()

Eläköön Qt, eläköön pitkäjänteinen omistaminen.

48 tykkäystä

Robert Ingman lisäsi juuri ennen joulua yli miljoonalla eurolla. Qt:n pitkän kehityksen kannalta on tosi tärkeää, että Ingman on yli 20 % osuudella pääomistaja ja sitten eläkeyhtiöt Varma ja Ilmarinen sekä Aktia sitten yhteensä n. 15 % osuudella. Tässä ei samalla tavalla pelota valtaus kuin esim Reveniossa.

32 tykkäystä

Olen jossain kertonut että Robert on ns tuttu nuoruudenvuosista. Oli silloin hyvin tarkka rahoistaan ja tuskin meno muuttunut, päinvastoin. Kun oma salkku aivan liian Qt painoinen olen silti (melkein) nukkunut yöni hyvin. Päivän posari vahvistaa vain näkemystäni ja istun käteni päällä vaikka hirvittää kun katsoo 64% osuutta salkusta …

Huom! ei ostosuositus!

37 tykkäystä

Juuri joku iso omistaja myi ison blokin kymmenen euroa halvemmalla. Voiko siitä vetää johtopäätöksen, että sisäpiiritieto ei ole Qt:ssa laajassa käytössä?

Olen yliallerginen sisäpiiritoiminnoille. Sori.

Näyttää kuitenkin siltä, että Qt on jopa tästä vapaa.