Tarkoitatko tätä? Qt Groupin osakkeilla 9,2 miljoonan euron blokkikauppa | Kauppalehti

Iso omistaja ei tarkoita samaa kuin sisäpiiri. Viimeisin sisäpiirikauppa Qt:lla on joulukuulta nuo Ingmanin merkinnät.

Tarkoitatko tätä? Qt Groupin osakkeilla 9,2 miljoonan euron blokkikauppa | Kauppalehti

Iso omistaja ei tarkoita samaa kuin sisäpiiri. Viimeisin sisäpiirikauppa Qt:lla on joulukuulta nuo Ingmanin merkinnät.

QT eilisessä posarissa liikevaihto 2020 79,5 meur ja kaiken kaikkiaan kurssireaktio melkoisen (ja ehkäpä liiankin?) raju. Ainakin näin ajattelisin sen valossa, että Indereksen ennuste lokakuulta oli 2020 liikevaihdosta 76 meur eli posarissa on siihen nähden siis vain 4% ylitystä. Toki todettava että Q4 liikevaihto oli ymmärtääkseni (about) 16,9 meur Q4 2019 ja 2020 23,8 meur joka QTn mukana valuuttakorjattuna ylitys 46.6% - eli tosi väkevää kehitystä kun alla oli ymmärtääkseni vahva vertailukausi Q4/2019.

Kurssireaktio oli toki kova, kun lähtötasokaan ei ollut kovin matala. Mutta ennusteissa oli 30% vuosikasvu, mikä nyt muuttuikin 36% vuosikasvuksi, kun tämä extrapoloidaan viidelle vuodella kasvaa QT 3,6 kertaiseksi, eikä 2,7 kertaiseksi.

Yhtiö on arvioinut runtimen osuudeksi 40% liikevaihdosta pitkällä tähtäimellä. Nyt kun kehittäjälisenssien myynti kiihtyy, on huomioitava että lopullinen runtime kasvaa samalla…sitten vuosien päästä. Tässä siis kasvatetaan parhaillaan lopullisen omenapiirakan kahta isoa palaa kerralla.

Omenapuu on istutettu (2021 strategia). Nyt omenapuun runko kasvaa jo kovaa vauhtia (kehittäjälisenssit). Hedelmiä ei kuitenkaan olla vielä nähty, mutta muutaman vuoden päästä ne ovat kypsiä poimittavaksi (runtime 2025-).

Tämän kun sisäistää, on helpompi ymmärtää miksi tarina on vasta kesken. Minua se ohjaa katsomasn koko TAMia sekä kuutin kilpailukenttää… isoa kuvaa 2025. Analyytikon 12kk target ei ole olennaisin pointti minulle, koska olen ollut mukana jo pitkään.

Samaan aikaan tontin ulkopuolelle on kerääntynyt isoja kaivureita ja joku kaunis päivä yksi kaivuri saapuu omenapuun viereen tuhtia setelinippua heiluttaen kysyen omenapuun omistajilta onko setelinippu riittävä. Mikäli on niin kaivuri kaivaa omenapuun juurineen uuteen paikkaan istutettavaksi. ![]()

Jännä nähdä mihin me. Rautanen tämän ennusteet naulaa. Edellisissä kasvuvauhti oli hiipuva, mutta tämä on nyt ylitetty muutamaan otteeseen. Analyytikon tosin mielestäni kuuluukin olla konservatiivinen, mieluummin kuin ylioptimistinen. Siitähän me pillastuttaisiin, jos yhtiö aliperformoisi. Koronakin siinä oli kummittelemassa, mutta oltaisiinko jo nyt useasta kvartaalista saatu suuntaa. Kurssikin toki noussut. Näkyvyys ei mielestäni ole mitään sumeinta hernerokkaa, vaan aika hyvä kehittäjälisenssien jatkuvan hyvän myynnin ansiosta ja kk-laskutuksen ja hintojen noston ansiosta. Paljonko muuten kk-laskutus ja hintojen nosto ehti vaikuttaa meneilä olevaan kvartaalin.

Vähän sellainen fiilis, että konvertointia tulisi ehkä vielä jatkumaan.

Kehittäjälisenssejä olen itse herkällä korvalla jo vuosia seurannut, runtime on sitten niiden luonnollinen jatkumo, kun kehittäjälisenssien ostajien tuotteita alkaa rullata entisten päälle ja kumuloitua ja se on hyvä katteista rahaa se!

Toki korkea kurssi vaatiikin kaikkea tätä.

Edit:

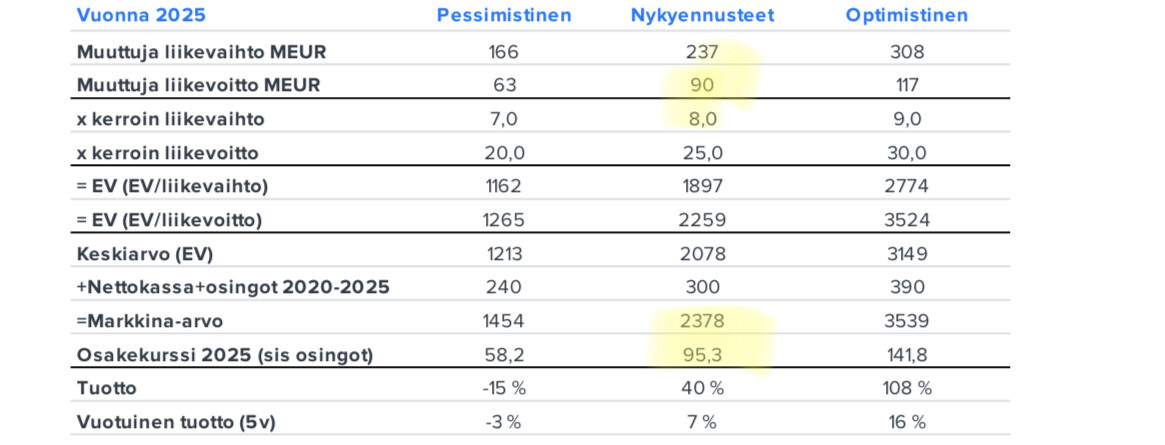

Base-skenaario alkaa olla lähellä Astonin kauan sitten huudettua 100m€ Ebit / 100€ lappu v. 2025. Sillä erolla, että minä vedän lähinnä tuurilla näitä ja ammattilaiset taidolla ![]()

![]()

Pessimistisen arvionkin kurssi (sis. osingot) on suurempi kuin eilisen aamupäivän kurssi, hyvältä vaikuttaa. Ei ainakaan maalailla piruja seinille, vaikkakin katse on vuodessa 2025 ![]() . Toki olisihan tuo aika epätodennäköinen kehityssuunta.

. Toki olisihan tuo aika epätodennäköinen kehityssuunta.

Mitähän riskeissä olevalla

tarkoitettiin?

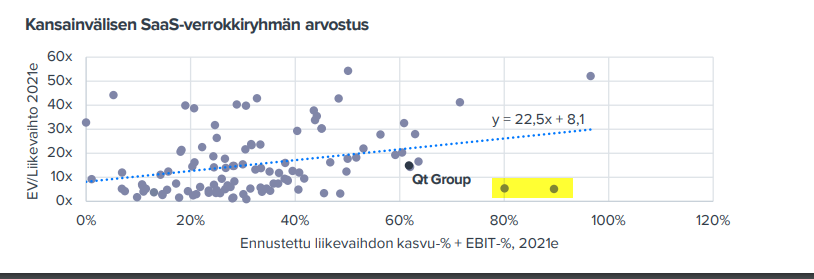

Kaverisi taitaa olla arvosijoittaja! Vastaan Mikaelin puolesta: Sinch AB ja LeadDesk. Valitettavasti niiden kohdalla arvostusnäkymää laimentaa se, että molemmilla on kasvussa mukana merkittäviä yritysostoja ![]()

Kehittäjäyhteisö on QT:n toiminnan ytimessä (teknologiana ja yhtiönä). Ilman devaajia, kuka toteuttaisi QT:n ratkaisuja erilaisille alustoille?

Se, että Quutilla on mahdollisimman laaja kehittäjäyhteisö, tukee tulevaisuuden kasvua ja potentiaalia. Jos Quutilla ei olisi devaajia, haluaisiko kukaan asiakas sitä projektinsa tekkivalinnaksi?

Onko tuo yhteenvedon vuoden 2017 vapaa kassavirta 10.9 oikein @Mikael_Rautanen?

Vaikuttaa aika suurelta.

Sinchissä myös kannattaa kattoa EV/sales sijasta EV/EBIT. Gross marginit pyörii alle 30% ja EBIT marginit 10%. Eli jos esim EV/sales on 5x niin EV/EBIT on 50x. Eikä firma ole pystynyt näyttämään lainkaan operatiivista vipua. Ja kuten @Antti_Luiro mainitsit, valtava määrä yritysostoja viimeisen vuoden/puolentoista aikana.

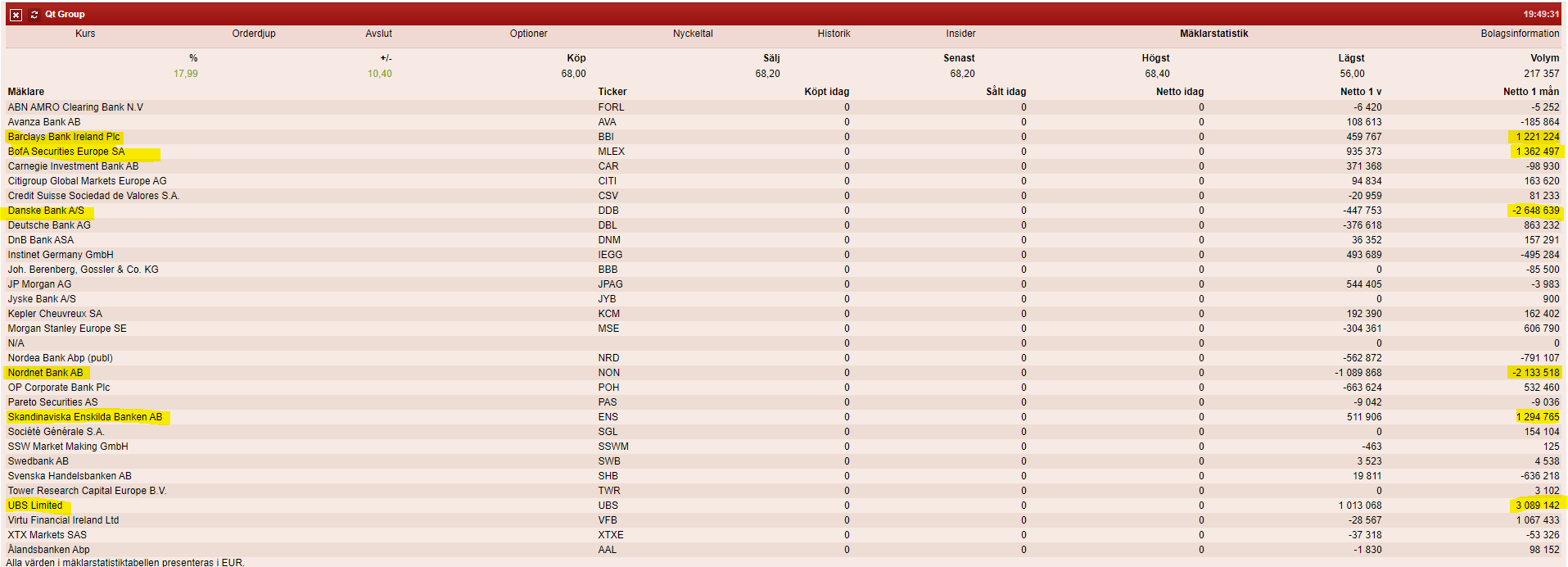

Maanantaina tulee tietoa taas omistajaryhmistä. Sitä ennen voidaan ainakin ihailla TOP3 lisääjät ja vähentäjät tammikuussa.

TOP-3 MYYJÄT (juuri ennen posaria):

Lonkalta sanoisin, että suomalaisten piensijoittajien osuus on myyjissä iso.

TOP-3 OSTAJAT:

Miksi tämä menee aina näin kaikissa laatuyhtiöissämme…

Piensijoittajat rahastaa voittajat jotta pääsevät kiinni aina uusiin hype osakkeisiin. On kyllä myös foorumi ollut surullista seurattavaa lähiaikoina. Ei paljoa huvita lukea muita kuin omien omistuksien ketjuja ![]() osta ja myynti ketjussa oli ennen päiviä milloin ei tullut yhtään uutta ilmoitusta, nyt +100 melkein päivittäin. Pahoittelut Off topic, saa liputtaa mielin määrin

osta ja myynti ketjussa oli ennen päiviä milloin ei tullut yhtään uutta ilmoitusta, nyt +100 melkein päivittäin. Pahoittelut Off topic, saa liputtaa mielin määrin

Maallikkosijoittajan mututuntuma on, että tähän kannattaisi vielä laittaa lisääkin vaikka näyttelee omassa salkussa jo merkittävää osuutta. Tämän esteenä on asiantuntijoiden lausunnot markkinan ylikuumenemisesta ja liian suurista arvostuskertoimista. Jos baana on auki, omavaraisuusaste hyvä ja näköpiirissä jatkuvat kasvavat tuotot niin mitkä ne menestymisen riskit oikeasti ovat QT:n osalta?

P.S Vaikka firma ei maksaisi kummoisia osinkoja niin eikös se olisi firmaan pidempään uskoneille potentiaalinen kädenojennus jos splittaisi osakkeen juuri nyt?

Niin kauan kuin yhtiö pystyy sijoittamaan kassavirtansa kannattavaan kasvuun en haluaisi sen maksavan osinkoa.

Osinko on kieltämättä mielipiteitä jakava kysymys.

Toisaalta pieni kassavirta sijoittajalle on psykologinen juttu, yhtiöllä menee hyvin, kun jakaa osinkoa ajattelee moni piensijoittaja. Toisaalta jaetaanko osinkoa, koska rahoille ei löydy tuottavia investointikohteita?