Rahaahan jää kasvu panostuksista huolimatta yli, jos sitä vähän jakaa omistajille, niin tuskin haittaa ja rahaa yhtiö varmasti saa myös lainalla tai annilla jos tarvitsee, kassavirta on jo hyvä, yhtiö velaton ja ebit% tulee ajan kanssa yli tuplaamaan? Sinänsä sama jakaa vaikka vähän osinkoakin…?

3 tykkäystä

Alkaa QT tekemään sen verran paljon kassavirtaa, että ei varmaan paljoa muita vaihtoehtoja (pitkällä aikavälillä) kuin osinko tai yritysostot. Se tuleeko mahdolliset yritysostot olemaan kannattavaa kasvua, jää nähtäväksi.

Toki lyhyellä aika välillä voidaan myös ylimääräinen kassavirta heittää järkyttävän ison world summitin järjestämiseen yms.

4 tykkäystä

Piensijoittajien myynti intoa selittää nopeasti ja vahvasti noussut osakekurssi ja osittain kyvyttömyys sekä pitkäjänteiseen sijoittamiseen että yhtiön fundamenttien vahvaan ymmärtämiseen. Pitäisi olla enemmän malttia vaurastua.

Toki yhtiö on monessa portfoliossa kasvanut jo aika isoksi ja kevennys on siitä näkökulmasta katsottuna paremmin perusteltavissa joskin todennäköisesti virhe.

Sijoittajayhteisön isoa kuvaa katsottaessa toivoisi parannusta sekä asenneilmapiiriin että sääntöihin (politiikkaan).

Kanasantalouden näkökulmasta katsottuna läntinen naapurimme on valovuosia meitä edellä molemmissa ja kannustavat monin tavoin kansalaisiaan sijoittamaan ja vaurastumaan.

Qt on nyt siinä tilanteessa että ulkomaisten sijoittajien kiinnostus on vasta kunnolla heräämässä. Meillä on aika hyvin kokemusta aikaisemmista tapauksista siitä mitä se voi tarkoittaa yhtiön kurssikehitykselle.

31 tykkäystä

Lueskelin itse asiassa juuri eilen ja tänään tähän liittyen eri lähteistä tämän lisenssi-debaakkelin (jota tässäkin ketjussa on keväällä käsitelty tammi- ja huhtikuussa) viimeisimmistä käänteistä. Qt Company:n suorittaminen alkaa pikkuhiljaa vakuuttaa minutkin joten tutkailin aihetta juurikin riskikartoitusmielessä, vaikka arvostus karkaa sitä vauhtia kohti taivaita että taidan olla ikuisesti myöhässä tästä junasta…

KDE [1] community -postituslistan viestissä on muutama linkki joista pääsee vähän syvemmälle kehittäjäyhteisön fiiliksiin (toki vain joidenkin kirjoittajien mielipiteiden kautta). The Registerin artikkeli, joka tuohonkin on linkattu, sisältää ilmeisesti ainakin sen asiavirheen, että Qt Company aikoo edelleen tarjota tietoturvapäivityksiä vitosversioon kaikkien saataville, vaikka muuten vitosversion kehitys on lisenssiä ostamattomien käyttäjien ulottumattomissa. Ongelma pääpiirteissään taitaa olla se (sikäli kun noista viestiketjuista oikein ymmärsin), että vaikka Qt 6.0 onkin vapaasti käytettävissä ilman lisenssiäkin, se on niin keskeneräinen että on monia softaprojekteja joille päivittäminen 6.0:aan ei ole mahdollista. Monille näistä ehkä vasta 6.2 mahdollistaa päivittämisen (kun luultavasti kaikki ominaisuudet/lisäosat on saatu kutosversioon mukaan), eli syyskuuhun.

Qt:lle yhtiönä riski tässä tulee sitä kautta, että käyttäjäyhteisö on myös osallistunut uusien versioiden ja versiokandidaattien testaamiseen, kehitykseen ja tuotteesta löydettyjen virheiden korjaamiseen. Nyt jos yhteisö ei ole enää mukana näissä aktiviteeteissa, miten suuri vaikutus sillä on tuotteen kehitykseen ja laatuun?

Inderesin laaja raportti 9/2020 sanoo näköjään että “Koko Qt:n tuotekehityksestä arviolta 75-80 % tapahtuu yhtiön omassa organisaatiossa. Loput kontribuutiosta tulee kumppaniverkostolta ja kehittäjäyhteisöltä.” Miten tuo vielä jakautuu kumppanien ja kehittäjäyhteisön kesken jää hämäräksi, mutta veikkaisin että 10% tai alle on ollut yhteisön osuus. Ja oma veikkaus on myös, että siitä enemmistö olisi bugiraportteja sekä korjauksia niihin. Tältä pohjalta ei mitenkään massiivista ongelmaa pitäis tulla jos nyt yhteisön panos vähän putoaakin ehkä, mutta ei se ihan merkityksetöntäkään pitäis olla.

Toinen mahdollinen riski on se johon klaevv viittasi, eli tulevien kaupallisten käyttäjien mahdollinen notkahtaminen. Softamaailmassa yhteisöillä on valtava potentiaali pönkittää menestystä. Tällä hetkellä yhteisössä ollaan ainakin jossain määrin herne nenässä, mutta seuraako tästä mitään massiivista käyttäjäkatoa sillä puolella, tai pysyvää mainehaittaa, lienee vielä epäselvää.

[1] Muille kuin atk-nörteille selvennyksenä, että KDE on yksi (ehkä suurin?) Qt:ta (sitä softakirjastoa) käyttävistä avoimen lähdekoodin yhteisökäyttäjistä (joilla ei ole mahdollisuutta eikä aina myöskään halua, aatteellinen kysymys joillekin avoimen lähdekoodin yhteisössä) maksaa lisensseistä.

(edit: korjattu release 6.2:n julkaisun aikataulu, lisätty tieto Qt:n ulkopuolisten osuudesta tuotteen kehityksessä)

12 tykkäystä

Pieni nimellinen osinko olisi hyvä idea. Se myös tuo firman uusien tahojen tutkalle koska on eräänlainen liputus että firma takoo sen verran rahaa että siitä on varaa jo maksaa vähän omistajillekin vaikka kuinka oltaisiin vielä kasvamassa.

Ei osinko tai sen puute vaikuta omaan sijoituspäätökseeni QT:ssa, mutta en panisi pahakseni jos (pieni, sanotaan hatusta esim. 10% voittovaroista) osinkoa jo maksaisi.

8 tykkäystä

Seison korjattuna. Osa materiaalista jota luin oli menneisyydestä, joten tulkitsin niissä mainittuja aikatauluarvioita väärin.

3 tykkäystä

02.04.2020 tavoitehinta 22€ nyt 72€ jotain on ilmeisesti tullut yllätyksenä vai onko?

5 tykkäystä

Samalla ajalla yrityksen kurssi on noussut 19€ → 69€. On tässä varmasti (positiivisia) yllätyksiä tullut itse kullekin. En ainakaan itse Kuuttia ostaessa ja lisäillessä ole tällaisia tuottoja osannut toivoa, saati tavoitella.

4 tykkäystä

Normisettiä että analyytikkojen pitää olla edes vähän konservatiivisia. Itse näen suositukset aina hitusen “ellei jotain todella ihmeellistä tapahdu niin tämä on minimitaso”-tyyppisinä. Harvemmin sitä natistaan niin päin että yhyy, analyytikon arvio oli alakanttiin kun kurssi rallattelee kuuhun.

Luonnollisesti ei analyytikoillakaan ole niitä kristallipalljoa että jos iskee ennakoimattomia ulkoisia tekijöitä jotka vaikuttavat bisneksiin niin sitten voi kolista.

6 tykkäystä

Qt:n ir sivuilla on muuten inderesin laaja raportti. ei tosin tämä uusin vielä:

Qt for Investors

1 tykkäys

@Mikael_Rautanen - Kiitos nopeasti päivitetystä raportista.

Ihmettelen hieman veroasteita. Näistä ei itsellä ole paljoa ymmärrystä. Mihin perustuu, että veroaste tuloksesta laskee 21-23 ennusteissa verraten 2020 lukuihin?

Leikin vähän luvuilla itsekin. Q4 osalta tein oletuksia.

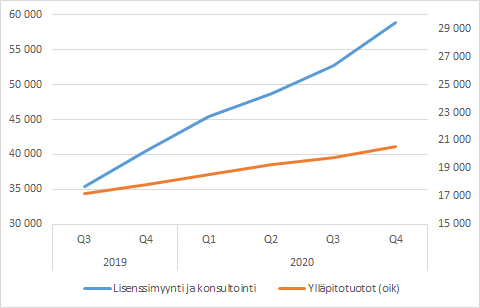

Tässä myynnin jakauma Lisenssimyynnin ja ylläpitotuottojen kesken, 4 kvarttaalin rullaavina lukuina.

Lisensimyynti kasvaa 9%/Q kun taas ylläpito 2,7%.

Ylläpidon osuus pienenee kokoajan ja lisenssimyynti kiihdyttää kasvua sen suhteellisen osuuden kasvaessa.

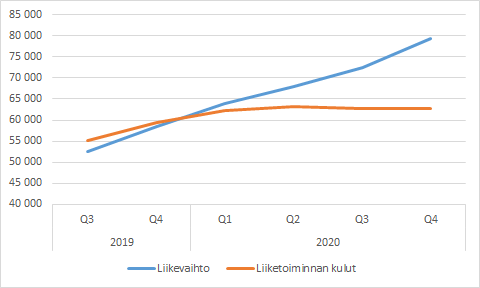

Kulut vetävät vaakamamboa. Tässä näkyy kivasti QTn skaalautuvuus.

Vaikka kulutaso on varmasti erityisesti koronavuonna matala, pistää tämä miettimään voiko liikevoittomarginaali olla tulevaisuudessa merkittävästi yli Mikaelin ennusteiden. Bull case-2025 38% sijaan 50% ![]() (bullero-warning)

(bullero-warning)

Tässä vielä 2019 vs 2020 vertailu (sisältäen karkeita oletuksia Q4 luvuista)

| 2019 | 2020 | Y/Y | |

|---|---|---|---|

| Lisenssimyynti ja konsultointi | 40 503 | 58 834 | 45,3 % |

| Ylläpitotuotot | 17 870 | 20 602 | 15,3 % |

| Liikevaihto | 58 373 | 79 436 | 36,1 % |

| Liiketoiminnan muut tuotot | 1 278 | 367 | -71,3 % |

| Materiaalit ja palvelut | -3 070 | -4 278 | 39,3 % |

| Henkilöstökulut | -39 358 | -41 668 | 5,9 % |

| Poistot ja arvonalentumiset | -2 574 | -2 497 | -3,0 % |

| Muut liiketoiminnan kulut | -14 433 | -14 378 | -0,4 % |

| Liiketoiminnan kulut | -59 435 | -62 821 | 5,7 % |

| Liiketulos | 216 | 16 982 | 7762 % |

| Rahoituskulut | -101 | -264 | 161 % |

| Tuloverot | -469 | -3 000 | 540 % |

| Tulos | -354 | 13 718 |

13 tykkäystä

Niin on myös Inderesin sivuilla, laajat raportit ovat ilmaisia. Ja tuo Qt itseasiassa linkittää suoraan Inderesiin.

2 tykkäystä

heh niinpäs onkin. yhtiöraportit sitten erikseen. no tarkoitus oli hyvä.

3 tykkäystä

otteita Siltronicin raportista (Piikiekot)

Munich, Germany, January 29, 2021 – Sales and earnings of Siltronic AG (MDAX/TecDAX: WAF) declined in 2020, as expected. Although the fiscal year was characterized by slightly higher-than-expected demand for silicon wafers, at the same time the average selling price per wafer area was below 2019. The strength of the Euro in H2 2020 additionally weighed on sales and earnings.

The surge in digitization triggered by the Corona pandemic generated strong demand for servers, laptops, headsets, monitors and other products.

Demand for smartphones and cars showed the first signs of recovery during H2 2020. The recovery in demand was evident in 2020 from quarter to quarter and affected all wafer diameters. However, there were shifts in the end markets due to the corona pandemic, which also negatively affected Siltronic’s product mix.

toisesta kohtaa:

Megatrends such as 5G, artificial intelligence, electromobility and digitization describe growth drivers for the semiconductor industry. Signs in these areas point to a positive environment in 2021, even if other end markets, like for example the automotive industry, are likely to remain below the level of 2019.

Nämä viitaten autoteollisuuden tasoihin, mika lienee osa tuota QT posarin negariosuutta (runtime lisenssien covid heikkous).

Lupailisi parempaa autoteollisuuden osalta 2021, mutta jäisi alle 2019, mutta muut osa alueet vetäisivät myös todennäköisesti hyvin (valitettavasti Siltronic on ostoyrityksen kohteena ja olen jo rahastanut sen… katotaan jos menee puihin ja sais takas.

Kauhea draivi tulee mielestäni olenaan edessä 5g lyödessä kunnolla läpi, siitä voi Qt varmaan myös jossain määrin hyötyä. Data lisääntyy, muistin tarve lisääntyy, autot tietokoneistuu jne. jne. …

4 tykkäystä

mistä ajattelette, että tuo Posarin Negari johtui? Itse veikkaan, että sillä viitattiin nimen omaan autoteollisuuteen?! olettaisin, että Autoteollisuudesta voitasiin hiukka parempaa suoritusta saata 2021 kuin 2020 oli, kaikin puolin. Tehtaan käynnissä? enemmän malleja, joissa enemmän näyttöjä?

Autotehtaillahan kai kärsitään nyt komponenttipuolasta juuri piirilevypuolella?

1 tykkäys

EBIT-marginaalia on itsekin tullut mietittyä, mutta 2020 ei tosiaan taida antaa siihen kunnon suuntaa. Liikevaihto kasvoi absoluuttisesti 21,5 MEUR ja EBIT 16,8 MEUR - inkrementaalinen marginaali huikeat 78%. Q3:lla tämä oli jopa yli 100% (LV +4,5M, EBIT +5M) mikä ei toki ole kestävää. Mielenkiintoista nähdä mikä osa kuluista tulee takaisin vai tuleeko.

Nopeasti katsottuna Qt:n Inderesin raportissa määritellystä verrokkiryhmästä vain pari yhtiötä pääsee (2021e) yli 40% EBITiin - Adobe (44%) ja Oracle (47%). Microsoft on 40%:ssa. Mahtaako maailmasta löytyä montaa yhtiötä, joiden EBIT olisi kestävästi 50% tai yli? Tiukka tavoite tuo olisi kuutillekin, jakelulisenssimallista huolimatta.

Itse pidän yritysostokorttia - ja tällä tarkoitan nimenomaan Qt:ta ostajan roolissa - kiinnostavimpana reittinä 2025 ennusteiden ylitykseen, lähinnä siksi, että ennusteissa on sisällä jo paljon hyvää nykyisistä tukijaloista. Qt:n viime vuosien iso ponnistus on ollut tuotteen kaupallistus ja myyntikanavan luonti. Tässä kanavassa voisi myydä myös täydentävää teknologiaa jos sitä tulisi tarjolle, ja kauppa voisi olla aito win-win jos ja kun ostettava yritys saisi tuotteensa markkinoille nopeammin ja vähäriskisemmin kuin omaa kanavaa rakentamalla. Tällöin kauppahinnatkin voisivat olla omistaja-arvoa luovalla tasolla. Toki niin kauan kuin yhtiö pystyy orgaanisesti kasvamaan 36% kärsien samalla pandemiasta ja valuuttojen vastatuulesta niin ei ole kaupoille kiire, mutta onhan se kiva että tällainen mahdollisuus löytyy timanttisen ykköstuotteen sekä jakelulisenssien pitkän hännän lisäksi.

28 tykkäystä

Jos haluaa sen ihan negari negariksi vetää, niin voiko olla ettei QTllä riitä resurssit tarkkailemaan eikä kaikki asiakkaat “vapaaehtoisesti” halua jakelulisensseistä maksaa.

Tietääkö QT montako saunan ohjauspaneelia on myyty/valmiatettu?

Toki varmaan LGt ja daimlerit maksut maksaa, mutta miten isomassa?

1 tykkäys

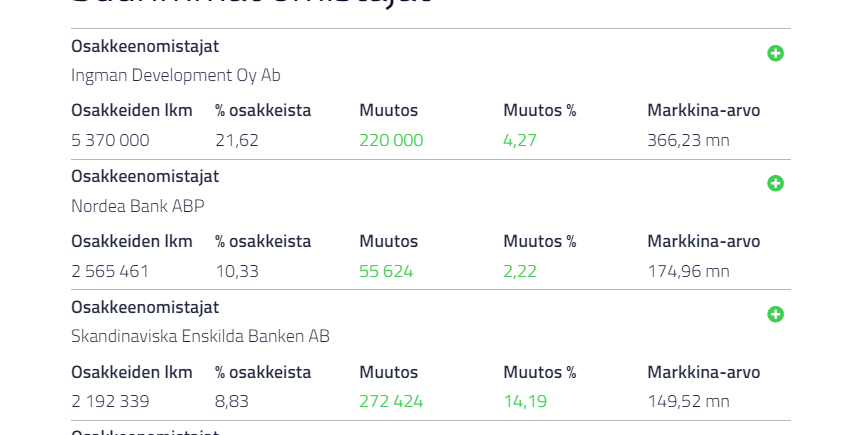

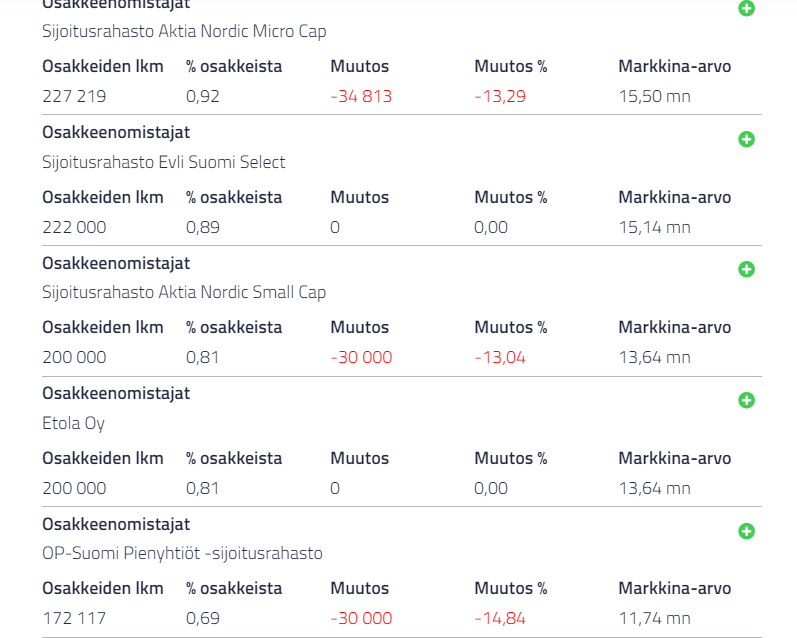

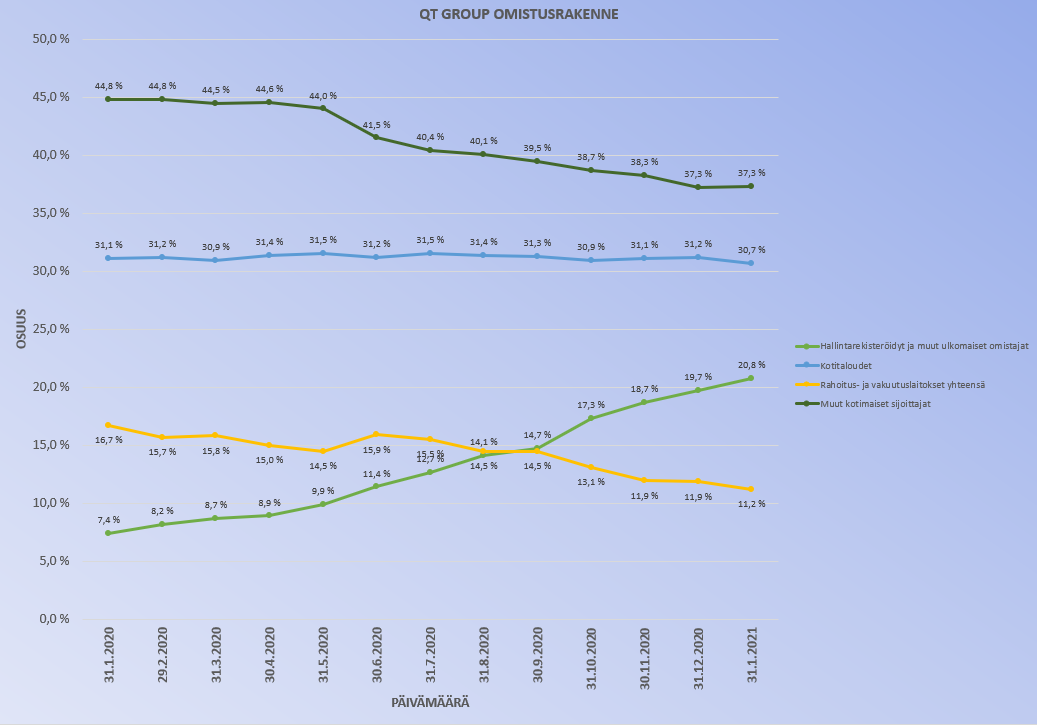

Tammikuun omistajiston kehitystä…

Terävimmässä kärjessä lisäilty:

Kun mennään pienempiin omistuksiin, ovat monet suomirahastot kevennelleet (olisko kyse rahaston säännöistä? Tämä voi selittää myyntipainetta jota koettiin ennen posaria).

Tässä on taas mukava huomata suoran osakeomistuksen etu vs. rahastot… ei oo pakko keventää kun homma etenee timanttisesti. Moni rahasto myi varmasti ennen posaria ![]()

Pienemmissä pari muuta otti myös näkemystä puolesta:

Sama trendi näkyy oikeastaan paremmin tästä. Eli rahoitus- ja vakuutuslaitokset vähentävät ja ulkkikset jatkavat edelleen lisäilyä ![]()

56 tykkäystä

Nordea ”tekee Inderekset” ja jatkaa lisää suosituksella. Tavoitehinta 76€ (64). Selvästi kuitenkin Mikaelin alapuolella ennusteissa eli kunhan nämä saadaan Mikaelin tasolle niin tavoitehintaa voidaan nostaa ![]() no, ei siinä, tavoitehinnat ovat tavoitehintoja ja ceissin mielekkyys on edelleen vahvat pitkän aikavälin fundamentit.

no, ei siinä, tavoitehinnat ovat tavoitehintoja ja ceissin mielekkyys on edelleen vahvat pitkän aikavälin fundamentit.

53 tykkäystä