Edit:

Base-skenaario alkaa olla lähellä Astonin kauan sitten huudettua 100m€ Ebit / 100€ lappu v. 2025. Sillä erolla, että minä vedän lähinnä tuurilla näitä ja ammattilaiset taidolla ![]()

![]()

Edit:

Base-skenaario alkaa olla lähellä Astonin kauan sitten huudettua 100m€ Ebit / 100€ lappu v. 2025. Sillä erolla, että minä vedän lähinnä tuurilla näitä ja ammattilaiset taidolla ![]()

![]()

Pessimistisen arvionkin kurssi (sis. osingot) on suurempi kuin eilisen aamupäivän kurssi, hyvältä vaikuttaa. Ei ainakaan maalailla piruja seinille, vaikkakin katse on vuodessa 2025 ![]() . Toki olisihan tuo aika epätodennäköinen kehityssuunta.

. Toki olisihan tuo aika epätodennäköinen kehityssuunta.

Mitähän riskeissä olevalla

tarkoitettiin?

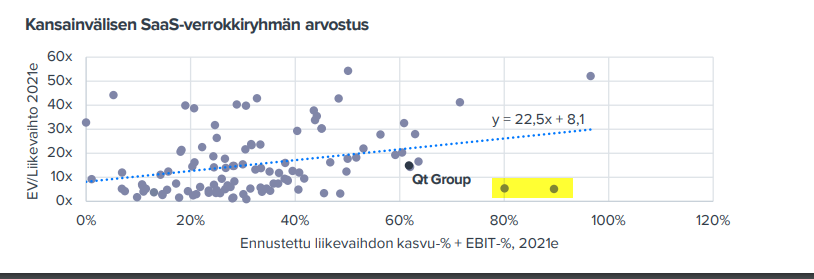

Kaverisi taitaa olla arvosijoittaja! Vastaan Mikaelin puolesta: Sinch AB ja LeadDesk. Valitettavasti niiden kohdalla arvostusnäkymää laimentaa se, että molemmilla on kasvussa mukana merkittäviä yritysostoja ![]()

Kehittäjäyhteisö on QT:n toiminnan ytimessä (teknologiana ja yhtiönä). Ilman devaajia, kuka toteuttaisi QT:n ratkaisuja erilaisille alustoille?

Se, että Quutilla on mahdollisimman laaja kehittäjäyhteisö, tukee tulevaisuuden kasvua ja potentiaalia. Jos Quutilla ei olisi devaajia, haluaisiko kukaan asiakas sitä projektinsa tekkivalinnaksi?

Onko tuo yhteenvedon vuoden 2017 vapaa kassavirta 10.9 oikein @Mikael_Rautanen?

Vaikuttaa aika suurelta.

Sinchissä myös kannattaa kattoa EV/sales sijasta EV/EBIT. Gross marginit pyörii alle 30% ja EBIT marginit 10%. Eli jos esim EV/sales on 5x niin EV/EBIT on 50x. Eikä firma ole pystynyt näyttämään lainkaan operatiivista vipua. Ja kuten @Antti_Luiro mainitsit, valtava määrä yritysostoja viimeisen vuoden/puolentoista aikana.

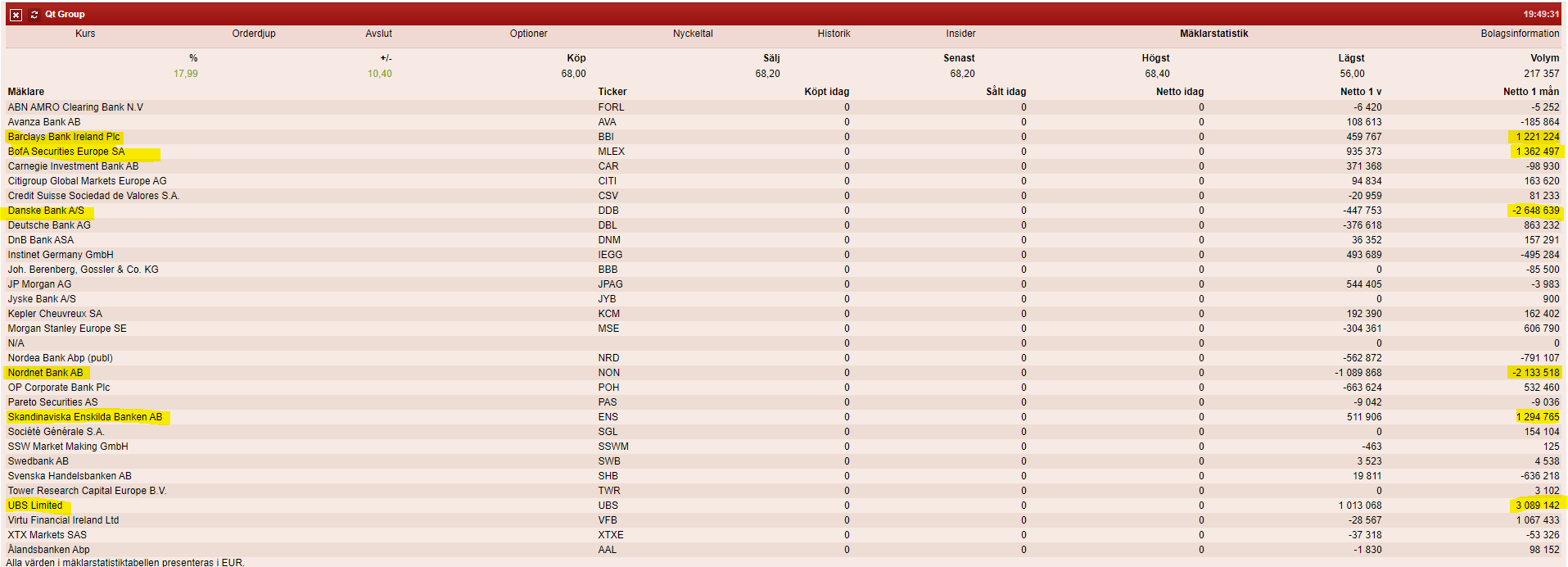

Maanantaina tulee tietoa taas omistajaryhmistä. Sitä ennen voidaan ainakin ihailla TOP3 lisääjät ja vähentäjät tammikuussa.

TOP-3 MYYJÄT (juuri ennen posaria):

Lonkalta sanoisin, että suomalaisten piensijoittajien osuus on myyjissä iso.

TOP-3 OSTAJAT:

Miksi tämä menee aina näin kaikissa laatuyhtiöissämme…

Piensijoittajat rahastaa voittajat jotta pääsevät kiinni aina uusiin hype osakkeisiin. On kyllä myös foorumi ollut surullista seurattavaa lähiaikoina. Ei paljoa huvita lukea muita kuin omien omistuksien ketjuja ![]() osta ja myynti ketjussa oli ennen päiviä milloin ei tullut yhtään uutta ilmoitusta, nyt +100 melkein päivittäin. Pahoittelut Off topic, saa liputtaa mielin määrin

osta ja myynti ketjussa oli ennen päiviä milloin ei tullut yhtään uutta ilmoitusta, nyt +100 melkein päivittäin. Pahoittelut Off topic, saa liputtaa mielin määrin

Maallikkosijoittajan mututuntuma on, että tähän kannattaisi vielä laittaa lisääkin vaikka näyttelee omassa salkussa jo merkittävää osuutta. Tämän esteenä on asiantuntijoiden lausunnot markkinan ylikuumenemisesta ja liian suurista arvostuskertoimista. Jos baana on auki, omavaraisuusaste hyvä ja näköpiirissä jatkuvat kasvavat tuotot niin mitkä ne menestymisen riskit oikeasti ovat QT:n osalta?

P.S Vaikka firma ei maksaisi kummoisia osinkoja niin eikös se olisi firmaan pidempään uskoneille potentiaalinen kädenojennus jos splittaisi osakkeen juuri nyt?

Niin kauan kuin yhtiö pystyy sijoittamaan kassavirtansa kannattavaan kasvuun en haluaisi sen maksavan osinkoa.

Osinko on kieltämättä mielipiteitä jakava kysymys.

Toisaalta pieni kassavirta sijoittajalle on psykologinen juttu, yhtiöllä menee hyvin, kun jakaa osinkoa ajattelee moni piensijoittaja. Toisaalta jaetaanko osinkoa, koska rahoille ei löydy tuottavia investointikohteita?

Rahaahan jää kasvu panostuksista huolimatta yli, jos sitä vähän jakaa omistajille, niin tuskin haittaa ja rahaa yhtiö varmasti saa myös lainalla tai annilla jos tarvitsee, kassavirta on jo hyvä, yhtiö velaton ja ebit% tulee ajan kanssa yli tuplaamaan? Sinänsä sama jakaa vaikka vähän osinkoakin…?

Alkaa QT tekemään sen verran paljon kassavirtaa, että ei varmaan paljoa muita vaihtoehtoja (pitkällä aikavälillä) kuin osinko tai yritysostot. Se tuleeko mahdolliset yritysostot olemaan kannattavaa kasvua, jää nähtäväksi.

Toki lyhyellä aika välillä voidaan myös ylimääräinen kassavirta heittää järkyttävän ison world summitin järjestämiseen yms.

Piensijoittajien myynti intoa selittää nopeasti ja vahvasti noussut osakekurssi ja osittain kyvyttömyys sekä pitkäjänteiseen sijoittamiseen että yhtiön fundamenttien vahvaan ymmärtämiseen. Pitäisi olla enemmän malttia vaurastua.

Toki yhtiö on monessa portfoliossa kasvanut jo aika isoksi ja kevennys on siitä näkökulmasta katsottuna paremmin perusteltavissa joskin todennäköisesti virhe.

Sijoittajayhteisön isoa kuvaa katsottaessa toivoisi parannusta sekä asenneilmapiiriin että sääntöihin (politiikkaan).

Kanasantalouden näkökulmasta katsottuna läntinen naapurimme on valovuosia meitä edellä molemmissa ja kannustavat monin tavoin kansalaisiaan sijoittamaan ja vaurastumaan.

Qt on nyt siinä tilanteessa että ulkomaisten sijoittajien kiinnostus on vasta kunnolla heräämässä. Meillä on aika hyvin kokemusta aikaisemmista tapauksista siitä mitä se voi tarkoittaa yhtiön kurssikehitykselle.

Lueskelin itse asiassa juuri eilen ja tänään tähän liittyen eri lähteistä tämän lisenssi-debaakkelin (jota tässäkin ketjussa on keväällä käsitelty tammi- ja huhtikuussa) viimeisimmistä käänteistä. Qt Company:n suorittaminen alkaa pikkuhiljaa vakuuttaa minutkin joten tutkailin aihetta juurikin riskikartoitusmielessä, vaikka arvostus karkaa sitä vauhtia kohti taivaita että taidan olla ikuisesti myöhässä tästä junasta…

KDE [1] community -postituslistan viestissä on muutama linkki joista pääsee vähän syvemmälle kehittäjäyhteisön fiiliksiin (toki vain joidenkin kirjoittajien mielipiteiden kautta). The Registerin artikkeli, joka tuohonkin on linkattu, sisältää ilmeisesti ainakin sen asiavirheen, että Qt Company aikoo edelleen tarjota tietoturvapäivityksiä vitosversioon kaikkien saataville, vaikka muuten vitosversion kehitys on lisenssiä ostamattomien käyttäjien ulottumattomissa. Ongelma pääpiirteissään taitaa olla se (sikäli kun noista viestiketjuista oikein ymmärsin), että vaikka Qt 6.0 onkin vapaasti käytettävissä ilman lisenssiäkin, se on niin keskeneräinen että on monia softaprojekteja joille päivittäminen 6.0:aan ei ole mahdollista. Monille näistä ehkä vasta 6.2 mahdollistaa päivittämisen (kun luultavasti kaikki ominaisuudet/lisäosat on saatu kutosversioon mukaan), eli syyskuuhun.

Qt:lle yhtiönä riski tässä tulee sitä kautta, että käyttäjäyhteisö on myös osallistunut uusien versioiden ja versiokandidaattien testaamiseen, kehitykseen ja tuotteesta löydettyjen virheiden korjaamiseen. Nyt jos yhteisö ei ole enää mukana näissä aktiviteeteissa, miten suuri vaikutus sillä on tuotteen kehitykseen ja laatuun?

Inderesin laaja raportti 9/2020 sanoo näköjään että “Koko Qt:n tuotekehityksestä arviolta 75-80 % tapahtuu yhtiön omassa organisaatiossa. Loput kontribuutiosta tulee kumppaniverkostolta ja kehittäjäyhteisöltä.” Miten tuo vielä jakautuu kumppanien ja kehittäjäyhteisön kesken jää hämäräksi, mutta veikkaisin että 10% tai alle on ollut yhteisön osuus. Ja oma veikkaus on myös, että siitä enemmistö olisi bugiraportteja sekä korjauksia niihin. Tältä pohjalta ei mitenkään massiivista ongelmaa pitäis tulla jos nyt yhteisön panos vähän putoaakin ehkä, mutta ei se ihan merkityksetöntäkään pitäis olla.

Toinen mahdollinen riski on se johon klaevv viittasi, eli tulevien kaupallisten käyttäjien mahdollinen notkahtaminen. Softamaailmassa yhteisöillä on valtava potentiaali pönkittää menestystä. Tällä hetkellä yhteisössä ollaan ainakin jossain määrin herne nenässä, mutta seuraako tästä mitään massiivista käyttäjäkatoa sillä puolella, tai pysyvää mainehaittaa, lienee vielä epäselvää.

[1] Muille kuin atk-nörteille selvennyksenä, että KDE on yksi (ehkä suurin?) Qt:ta (sitä softakirjastoa) käyttävistä avoimen lähdekoodin yhteisökäyttäjistä (joilla ei ole mahdollisuutta eikä aina myöskään halua, aatteellinen kysymys joillekin avoimen lähdekoodin yhteisössä) maksaa lisensseistä.

(edit: korjattu release 6.2:n julkaisun aikataulu, lisätty tieto Qt:n ulkopuolisten osuudesta tuotteen kehityksessä)

Pieni nimellinen osinko olisi hyvä idea. Se myös tuo firman uusien tahojen tutkalle koska on eräänlainen liputus että firma takoo sen verran rahaa että siitä on varaa jo maksaa vähän omistajillekin vaikka kuinka oltaisiin vielä kasvamassa.

Ei osinko tai sen puute vaikuta omaan sijoituspäätökseeni QT:ssa, mutta en panisi pahakseni jos (pieni, sanotaan hatusta esim. 10% voittovaroista) osinkoa jo maksaisi.

Seison korjattuna. Osa materiaalista jota luin oli menneisyydestä, joten tulkitsin niissä mainittuja aikatauluarvioita väärin.