Eikö Inderes ennusteet stoppaa 2024. Miten projektoit viimeisen vuoden?

Noin esitettynä olisi selviö todeta QT:n olevan ylivertaisen houkutteleva.

Pistää miettimään kenen mielestä Keskon ja Koneen tämän päivän valuaatiot on kestävällä pohjalla.

Pitkälle projektoituna arvostukset on vaikeita. Jos vuonna 2025 QT on saavuttanut tuon ennusteen mukaisen kehityksen, voidaan sanoa casen olleen huippumenestys.

Mutta, mitä jos silloin on jo näkymiä markkinan saturaatiosta. Oletetaan, että kasvu voisi olla vaikka tippunut 10%/pa tasolle.

Yleinen hinnoitteluympäristökin voi olla jotain muuta. Silloin QT:lle saattaa olla perusteltu EV/EBIT 20.

→ Tässä scenaariossa QT olisi menestynyt erittäin hyvin, mutta tuotto-odotus ei siltikään olisi erityisen hyvä.

QT:n tyylisen casen valuointi on kyllä mahdoton liikkuva maali.

Pieni koron heilautus muuttaa valtavasti. 25% vs. 30% kasvulla saa aivan eri lopputuleman.

Uskaltaako tuollaisia kasvulukuja projektoida 3, 5 vai 10 vuotta.

Eli on helppoa arvioida QTn olevan tosi halpa tosi kallis tai kaikkea siitä väliltä.

Ettei jää tyhjäksi filosofoinniksi niin editoidaan vielä omaa näkemystä.

2025 - 250M€ LV, 35% EBIT% → 3+€ EPS

Osake olisi 100 - 150 € haarukassa.

Optio yrityskaupoista (sekä ostajana, että ostokohteena)

Optio että kasvunäkymät ovat edelleen suotuisat 2025

Optio, että kasvu ylittää odotukset

Riskit

→ Omistan edelleen mielelläni mutta en usko jo saavutettujen kaltaisia tuottoja tulevan.

Sitahan nyt ei kukaan osaa sanoa millaisessa hinnoitteluymparistossa ollaan muutaman vuoden paasta. Mita jos ollaan samanlaisessa hinnoitteluymparistossa kuin tanaan (12m EV/EBIT: Fortnox 70x; Sinch 70x jne) ja mikali Qt:n kasvunakyma on edelleen hyva? Talloin potentiaali on ilmeinen. Toki hinnoitteluymparisto saattaa muuttua ja etenkin yrityksen tulevaisuuden kasvunakymat saattavat muuttua. Hyvinkin paljon. Mutta taman paivan tiedoilla ja oletuksilla, tuottopotentiaali on ihan kiva (enka ainakaan omistaisi kahta muuta ). Muistetaan myos etta mita pidemmalla mennaan sita parempi Kuutin konsernitason marginaalin pitaisi olla kun runtimet iskevat lapi.

Mikaelhan on käyttänyt nykyisessä DCF laskelmassaan 2% riskitöntä korkoa, joka siis suurempi kuin tämän hetkinen jenkkien 10 vuotisen yieldi. Tyypillistä Mr Marketin toimintaahan tämä Qt:n osakekurssin heilunta on.

Sanos muuta. Osakekurssi määrää sentimenttiä etenkin piensijoittajien kohdalla. Sijoituskeissihän itseasissa paranee osakekurssin laskusta, jos itse yhtiössä mikään ei ole muuttunut. Hallintarekisteröidyt ainakin pääasiassa tätä mieltä.

Korkomuutos tekee siitä toki suhteellisesti huonomman.

Kysymys minulla yllä oli, että koron osuus alkaa olla hinnoiteltu. Siitä eteenpäin korolla ei voi perustella vaan yhtiöllä itsellään tai jollain muulla.

Kuulisin mielelläni perusteluita, nimittäin nyt heität (ainakin omasta mielestäni) aikamoista ns. potaskaa. Oletko seurannut yhtiön tapahtumia viimeisen vuoden aikana?

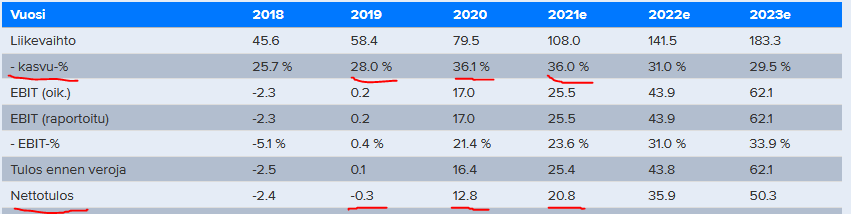

Inderesin liikevaihto ennusteet vuodelle 2021 ovat kasvaneet vuodessa 15% (94m/ 14.2.2020 vs 108m/ 19.2.2021) muita en löytänyt kun vanhempia rapsoja ei ainakaan nopeasti löydy yhtiösivulta

Eihän yhtiöitä tulisi pelkällä liikevaihdon kasvulla arvostaa, eikä etenkään pelkillä seuraavan vuoden luvuilla. Tietenkin osa kurssinoususta selittyy puhtaasi arvostustason venymisellä, mutta onhan tulevaisuuskuvakin muuttunut. Qt:n potentiaalinen kannattavuustaso / skaalautuvuus osoittautui viime vuonna huomattavasti odotettua kovemmaksi. Myös pidemmän aikavälin kasvunäkymät nousivat suuresti. Näiden olettamien toteutumisesta tietenkin jokainen tehköön omat johtopäätökset.

Just näin. Qt tuntee markkina-alueensa läpikotaisin.

Käsittääkseni molemmilla (flutter ja Qt) on omat vahvuusalueensa ja asiakaskunta valinnee tuotteen riippuen siitä mihin ohjelmistoa tarvitaan.

Flutter on varmasti ollut tarjolla varteenotettavana vaihtoehtona jo vuoden-pari ja tuosta huolimatta kuutti myy kehittäjälisenssiä kiihtyvään tahtiin, tekee strategisia sopimuksia jne. Tämä siis yleiskäsitykseni. Palstalla on parempiakin tietäjiä.

Käsitykseni on, että Qt on jossain osa-alueissa vahva, esim MCU on todella tärkeää kehitystyötä suurten volyymien IoT-laitteissa… ja ainakin Qt:lla on näitä medical-puolen sertifikaatteja jne.

En ole huolissani. Mutta kilpailukenttää on syytä seurata herkeämättä. Vahva HODL täällä.

Tämän takia ylempänä kyselinkin, onko palstalaisilla omakohtaista kokemusta työskentelystä eri vaihtoehdoilla. Alustariippumattomia vaihtoehtoja alkaa mobiiliapplikaatiopuolelle olla jo runsaasti. Flutteria hieman viime kesänä testailin. Pitäis varmaan laittaa Qt:n kehittäjälisenssi tilaukseen ja tehdä jotain.

Kyse ehkä kilpailun kannalta paljolti siitä, onko esim. Googlella yleensä motivaatiota suunnata mobiililaitteiden ulkopuolelle Flutterin kanssa. Tai onko Facebookille React vain alkua jostain isommasta? Muut isot? Microsoft?

Googlen puolesta täytyy kehua, että ne esimerkiksi dokumentoi esimerkillisen hienosti ja miettii käytettävyyttä.

Jos aitoon kilpailutilanteeseen joskus joutuu, minun mielestä isossa roolissa on myös se, mitä koodarit ovat oppineet käyttämään. Jos Qt saa nyt jalansijaa, se on iso etu pitkäksi aikaa. Kehittäjät oppii kyllä käyttämään työuralla monenlaista, mutta kynnys siirtyä yhtä hyvästä toiseen yhtä hyvään olisi valtava. Vaihtoehdon pitäis olla todella paljon parempi. Kehittäjä ehtii kuitenkin luoda itselleen taitojen lisäksi valtavan määrän käyttökelpoisia koodia, jota haluaa hyödyntää myös uusissa projekteissa.

Itseä mietityttää tässä casessa vahvasti teknologiaosakkeissa oleva winner takes it all. Entä jos QT jää marginaaliin sanotaan 10% osuudella? Mikä on skenaarion todennäköisyys? Tämän tarinan pitää sitä varten vahvistua joka osavuosikatsauksella, jotta arvostuskertoimia voi perustella.

Lisäksi kiinnostaa suuresti se, mitä QT aikoo ostaa, ja millä valuaatiolla…

Tarinahan nimenomaan on vahvistunut jokaisella osavuosikatsauksella, jopa reilusti odotuksia enemmän. Sama tullee tapahtumaan myös seuraavan osavuosikatsauksen yhteydessä. Ainoa, mikä tässä keississä viime aikoina “on muuttunut”, on se, että foorumi sai kuulla yhdestä uudesta potentiaalisesta kilpailijasta. Vaikka se Flutter toki on koko ajan ollut olemassa siellä taustalla, eikä myöskään esimerkiksi johtoryhmän tutkan ulkopuolella varmasti ole liitänyt.

Siitä huolimatta Qt on paukuttanut koko ajan hyviä lukuja ja vienyt sitä tarinaa eteenpäin, kuten tulee tekemään myös jatkossa, siitäkin huolimatta, että alalle julkeaisi tulla jopa toinenkin kilpailija.

Kyllä, tähän mennessä tarina on vahvistunut joka osavuosikatsauksella. Itseä huolettaa tuleva, ja maalasin tässä nyt isoimman näkemäni riskin. Päätymiseksi marginaalityökaluksi jolloin tuotto-odotus nykykurssilla ei taatusti ole hyvä.

Samalla tavalla voi maalailla Konetta marginaali hissien toimittajaksi, tai Valmetia marginaali paperikoneiden toimittajaksi, tai Reveniota marginaali silmänpainemittareiden toimittajaksi tai Keskoa marginaaliseksi ruokakaupaksi. Onhan näitä.

Toki riskit on aina syytä pitää mielessä, etenkin Qt:n kaltaisten firmojen tapauksessa, joissa arvostuskertoimia on venytetty vähän enemmän kuin oppikirjoissa sallitaan.

Yhtiö itse ei ole kuitenkaan antanut pienintäkään merkkiä kasvun hidastumisesta, päinvastoin. Kasvu on tuntunut vain kiihtyvän ja tullee markkinan kasvaessa kiihtymään myös (lähi)tulevaisuudessa. Joskus kasvun on tosin pakkokin hidastua. En lähtisi vielä huolestumaan mistään marginaaliin jäämisestä, kun yhtiö on viestinyt ja antanut luvuillaan osoittaa jotain täysin muuta. Katsotaan asiaa uudelleen sitten parin pehmeämmän kvartaalin jälkeen, tosin tällöin saattaa olla, että koko Qt ei enää Helsingin pörssissä vaikuta.