Tässä on hyvänä esimerkkinä Revenio. Revenio tulee tekemään vanhentuneesta tekniikasta marginaalibisnestä.

Tässä ollaan omasta mielestä ns. asian ytimessä. Kasvuyhtiöiden tulevaisuuden tuottoja on äärimmäisen hankala arvioida montaa vuotta eteenpäin tarkasti. Liikkuvia osia kun on ainakin valuaatiot (jotka omasta mielestä tällä hetkellä melko venytetyllä tasolla kiitos yleisen teknoeuforian, elvytyksen ja korkojen) ja yrityksen sekä markkinan kasvuodotukset ja kilpailutilanne. Siksi näissä on mielestäni oleellista erilaisten skenaarioiden piirtäminen.

Omat laskelmat 10 vuoden päähän vaikuttaisi siltä, että huonoimmassa skenaariossa ollaan hinnoiteltu käytännössä koko kasvu sisään ja tuotto jää käytännössä “lower single digits” -alueelle. Normaalissa skenaariossa per annum arvon nousua voi olla sellainen 5-7% (edellyttää ~2030 600M lv ja 38% EBIT) ja optimistisessa skenaariossa edelleen on mahdollista saada 15% p.a. tuotto, mutta tässä on huomioitu jo kova kasvu+kannattavuus+korkeat kertoimet (eli käytännössä matala korkotaso). Näissäkin on kuitenkin järkyttävää epävarmuutta, mitä kuvaakin hyvin haarukan leveys. Sitten vaan täytyy koittaa hahmotella jotain todennäköisyyksiä eri skenaarioiden toteutumiselle ja sitä kautta hahmottaa tuotto-odotusta.

Lähinnä tässä nyt on pointtina hahmottaa sitä, että on todella vaikea hahmottaa tällaisen firman arvoa joka on sen kasvun ja valuaation tulo. Näinpä, jos näistä edes toinen komponentti laskee (tässä tapauksessa varmaankin tuotto-odotusta on nostettu ja siten valuaatio laskenut), sillä on melkoinen vaikutus järkevään maksettavaan hintaan. Oma tuottovaatimus kun on sen 9% + turvamarginaali, niin itse voisin harkita lisäilyä 60e tuntumasta näillä ennusteillani.

EDIT: Lisätään vielä sen verran, että tämä myös selittää kovaa volatiliteettia osakekurssissa, vaikka itse liiketoiminta menee junan lailla eteenpäin. Tällaista vaan joutuu kasvukeisseissä kestämään.

30 tykkäystä

Vähän lyhyempää teknistä näkemystä. Nyt valuttiin lopulta tuohon EMA50selle, joka on tukenut koko viime vuoden, viimeksi se rikottiin alaspäin koronakuopassa. Tämä on lähipäivien/-viikkojen kannalta todella tärkeä tukitaso, sillä tuon posaripompun vuoksi seuraava tuki alkaa löytyä vasta n. kymmenen euroa alempaa. Vaatii varmasti Nasdaqin puoleltakin vielä isomman korjauksen, jotta tuonne saakka mentäisiin.

53 tykkäystä

QT:n viime päivien osakekurssin lasku ei liity yhtiön itsensä suorittamiseen oikeastaan mitenkään. Seuraan tekno-osakkeita omana ryhmänään ja melko monta teknoa on päätynyt salkkuun asti. Ihan kuriositeettinä, QT:n lasku on ollut numeroina lähes identtistä AMD:n kanssa. Toisen kurssi on vain dollareina ja toisen euroina.

Olen itse ollut hyvin varovainen QT:n suhteen. Jälkikäteen voi sanoa, että liiankin varovainen. Pyrin kuitenkin muodostamaan kuvan yhtiöistä markkinan ja yhtiön tuotteiden muodostamien realiteettien kautta – parhaani mukaan – ja pyrin välttämään erityisesti hypetykseen lankeamista. Korkeat arvostukset voivat olla analyytikoiden mielestä perusteltuja numeroiden valossa, mutta itse katson mielummin paremmin hallitsemaani osa-aluetta analyytikoiden kasvuodotusten lisäksi. Tylsää? Ehkä, mutta todistetusti ihan hyvä strategia pitkän päälle ja sopii minulle.

QT on Helsingin hypetetyimpiä osakkeita, josta kuuluu kiitos myös Inderesin foorumille. Yhtiön ympärille näyttää kehittyneen jonkinlainen maailmanvalloituksen kultti ja jotkut väitteet esim. QT:n luomasta platformista saavat hymyilemään. Kyse on alustariippumattomasta sovelluskehitysympäristöstä ja -softakirjastosta, jota käytetään kaikkialla maailmassa. Ja hyvä niin. QT on hyvä yhtiö ilman taivaanrannan maalailuakin.

QT on onnistunut kehitysalustansa kaupallistamisessa hienosti. Lisenssimaksuissa on kuitenkin aina hyvät ja huonot puolensa, kuin myös ylläpitomaksuissa. QT-kehitykseen erikoistuneilla IT-taloilla tai asiakkailla ei ollut oikeastaan vaihtoehtoa lisenssimaksujen suhteen, mikä tietenkin selittää myös lisenssimaksujen tuoton nopean nousun. Alalla kerätyn kaltaiset maksut ovat osittain tuttuja, mutta niille vaaditaan myös vastinetta. Mikään rahankeräysautomaatti ei ole kyseessä, vaikka juuri nyt se siltä näyttääkin.

Kehittäjät tekevät koodia asiakkaan vaatimaan ympäristöön ja usein myös niillä työkaluilla, joita asiakkaat toivovat käytettävän. QT voi juuri parhaillaan raivata tietä tulevaisuuden menestykselle, jos jalansijaa saadaan kasvatettua entisestään, mutta edullisemmat tai jopa täysin ilmaiset työkalut voivat tehdä maailmanvalloituksen haastavaksi. Pienet ja nopealiikkeiset yhtiöt tukeutuvat usein isoihin alustoihin ja niiden natiivityökaluihin. Isot lisenssimaksut pyritään myös välttämään, sillä kehitystä eteenpäin vievät pienet ja vähän suuremmatkin koodipajat eivät halua sitoutua kalliisiin lisensseihin ja toistuviin ylläpitomaksuihin. Esim. Googlelle yhtiön tarjoamat UI-kehitystyökalut eivät ole ydinbusiness, vaan plättiksen ja muiden ydinbusinesten tukemista.

Itseäni arveluttaa edelleen QT:n käyttökohteiden vaatimukset. Prosessointiteho kasvaa koko ajan, joten QT:n pulskistunut ydinpaketti ja siihen liittyvät hitaussyytökset voivat kaikota vähitellen. Itse olen vertaillut oman talouden LG- ja Samsung-televisioita ja täytyy sanoa, että LG:n QT:lla toteutetun käyttöliittymän hitaus jopa ärsyttää nykyään. Samsungin Tizen on käytettävyydeltään selvästi edellä ja LG:ssä pännii nimenomaan graafisen käyttöliittymän hitaus. Ehkä ihan tuoreimmissa malleissa ero ei ole enää näin suuri. Alan foorumeilla näitä hitaussyytöksiä on edelleen esitetty, mutta en osaa sanoa onko tämä kuinka merkittävä ongelma ja miten se näkyy sulautetuissa järjestelmissä.

Kilpailu on kovaa ja kehittäjät voivat siirtyä nopeastikin sovelluskehitysympäristöstä toiseen. Android Auto on alusta (platform), johon tuli vasta hiljattain merkittävä päivitys ja joka valtaa nopeasti alaa autoteollisuudessa. Softaa voi kehittää käytettäväksi autossa käyttäen hyväksi jo mobiilikehityksestä saatua kokemusta ja softapohjaa. Samaan aikaan Flutterin kaltaiset käyttäjärajapinnan työkalut tukevat Androidia. Toki QT:llä voi edelleen olla rooli Android-sovellusten kehitystyökaluna.

En kaipaa mitään shitstormia näiden tuumailujeni takia, mutta asialliset vastaväitteet ovat aina tervetulleita. Tarkoitus ei ollut provosoida ketään tällä viestillä vaan tuoda esille asioita, joita omassa päässä pyörii tällä hetkellä QT-sijoitukseen liittyen. Itselläni on vahva tausta nimenomaan IT-maailmasta, joten asia kiinnostaa monellakin tavalla.

112 tykkäystä

tuosta löytynee myös fibo 618 samasta?

1 tykkäys

Käytän itse aika vähän fiboja, mutta se on tuolla 69€ tuntumassa mikäli oikein katsoin (aika lailla tuossa mihin posaripomppupalkki loppuu). Tänne voidaan häntiä ottaa, mutta mieluusti pitäisin kyllä vartalon sulun tässä EMA50sen päällä jos positiivista jatkoa toivoo. Varmaan jos konsolidoitaisiin tähän 70-80€ välille olisi hyvä skenaario.

5 tykkäystä

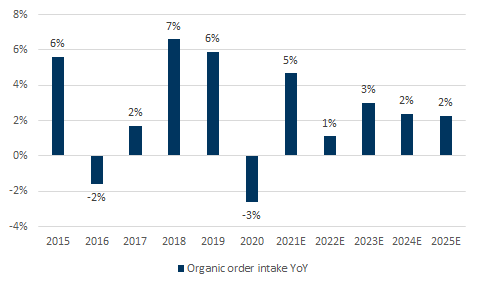

On ihan sulaa hulluutta tehdä minkäänlaisia vertailuja Helsingin blue chipeihin, kuten Keskoon tai KONEeseen, jotka ovat kyllä historiansa aikana kannuksensa ansainneet. Jos nyt vielä kuitenkin jatketaan tätä sen verran, että nuo 2025E-luvut edellyttävät Keskolta noin parin pinnan vuosittaista EBIT-kasvua, KONEelta noin viiden pinnan ja Qt:lta EBITin seitsenkertaistumista viidessä vuodessa eli lähes 50 prosentin vuosikasvua, niin saadaan näihin edes jonkinlaista perspektiiviä. Jokainen voi sitten tahollaan arvioida näihin ennusteisiin sisältyvää epävarmuutta kunkin yhtiön kohdalla.

27 tykkäystä

Samalla pitää kyllä sanoa että tilanteessa jossa yrityksen voitto on lähellä nolla, kertoimien käyttö menettää merkityksensä. Eli jos Kemin Jäätelö & Betoni Oy:n EBIT on €10, sen kasvattaminen €1000:een tarkoittaa EBIT:n satakertaistamista, vaikka tämä ehkä saavutetaan kasvattamalla myyntiä prosentin. Siispä EBIT on hyvä vähintäänkin suhteuttaa liikevaihtoon.

3 tykkäystä

No enpa nyt tieda. Toisaalta tama tarjoaa myos mahdollisuuden. Mikali Qt tekee sen mita analyytikot ennustavat niin eihan Qt tule missaan nimessa treidaamaan alhaisemmilla kertoimilla kuin Kesko tai Kone. Mikali luvut toteutuu, mika sitten on oikea kerroin, sita ei kukaan osaa sanoa. Varmasti vahintaan tuplat yllaolevaan kuvaajaan. Ja taytyy myos muistaa etta esim Kuutin tapauksessa firma voisi jo tanaan nayttaa paljon parempaa kannattavuutta mikali kasvuinvestoinnit laitettaisiin jaihin. Tama ei tietysti ole jarkevaa koska sulautettujen markkinoiden markkina on vasta kunnolla kaynnistysvaiheessa.

Mita tulee sitten esim Koneeseen, niin tuskinpa sielta paljon parempaa kasvua tuleekaan kuin luvun jonka mainitsit ![]() Katsotaan esim Goldman Sachsin tilauskantaennuste. Ei kovin haavi.

Katsotaan esim Goldman Sachsin tilauskantaennuste. Ei kovin haavi.

Lisaksi Qt tekee tana vuoona EBITia noin EUR 25m kun Kone tekee EUR 1.3 miljardia. Aika paljon helpompi kasvattaa ensimmaista kuin jalkimmaista lukua ![]()

32 tykkäystä

Kyllä, luonnollisesti näin. Tarkoituksenani ei muutenkaan ollut ottaa kantaa Qt:n tulevaisuuden potentiaaliin eikä sen liiketoimintamalliin, ainoastaan siihen, miten erilaiset riskiprofiilit mainituilla yhtiöillä on.

Nimenomaan tähän en yrittänytkään ottaa kantaan, ainoastaan siihen, miten suuri “mikäli” näissä viiden vuoden ennusteissa on kyseessä.

Tämä ei myöskään liittynyt siihen, mitä yritin havainnollistaa. Toki Qt lähivuosina kasvaa – jos ihmeitä ei tapahdu – Keskoa ja KONEtta vauhdikkaammin, mutta on kokonaan toinen kysymys, tullaanko nykyisiin ennusteisiin yltämään. Yhtä hyvin ne voivat ylittyä reippaastikin. Kuten sanoin, nämä asiat on jokaisen hyvä sijoituspäätöstä tehdessään ottaa huomioon, sillä toisinaan kasvun mittakaavaa on vaikea hahmottaa, eikä pitkän tai keskipitkän aikavälin ennusteita tule ottaa annettuina.

8 tykkäystä

Winner takes it all teknologiassa liittyy vahvasti “network effects” -ilmiöön jotka voivat olla kysyntä- tai tarjontapuolen “ekosysteemissä”. Asiaa voi testata seuraavalla ajatusleikillä: onko Qt:n pakko voittaa kaikki markkinat (maat tai laitetyypit) ollakseen relevantti joillakin markkinoilla?

Mielestäni näin ei ole. Sama toki toisinkin päin: se, että Qt dominoi yhtä markkinaa (maa tai laitetyyppi), ei estä kilpailijoita tulemasta muille markkinoille. Toki ohjelmistoaluistoilta vaaditaan tietty skaala jonka jälkeen ne nauttivat positiivisesta kierteestä etenkin tarjontapuolella (ohjelmoijat), mutta tämä ei ole “winner takes it all”.

1 tykkäys

Tiedät kyllä olenko bull vai bear, mutta tähän voisin leikkisästi vastata että CEO oli tuloshaastattelussa ensimmäinen, joka mainitsi sanan platform tämän yhtiön kohdalla…kysyttäessä miltä Qt näyttää kauempana tulevaisuudessa. Sen jälkeenhän tuosta aiheesta on lähinnä meemeilty positiivisessa hengessä. Eli ihan hyvä että meemit hymyilyttää.

22 tykkäystä

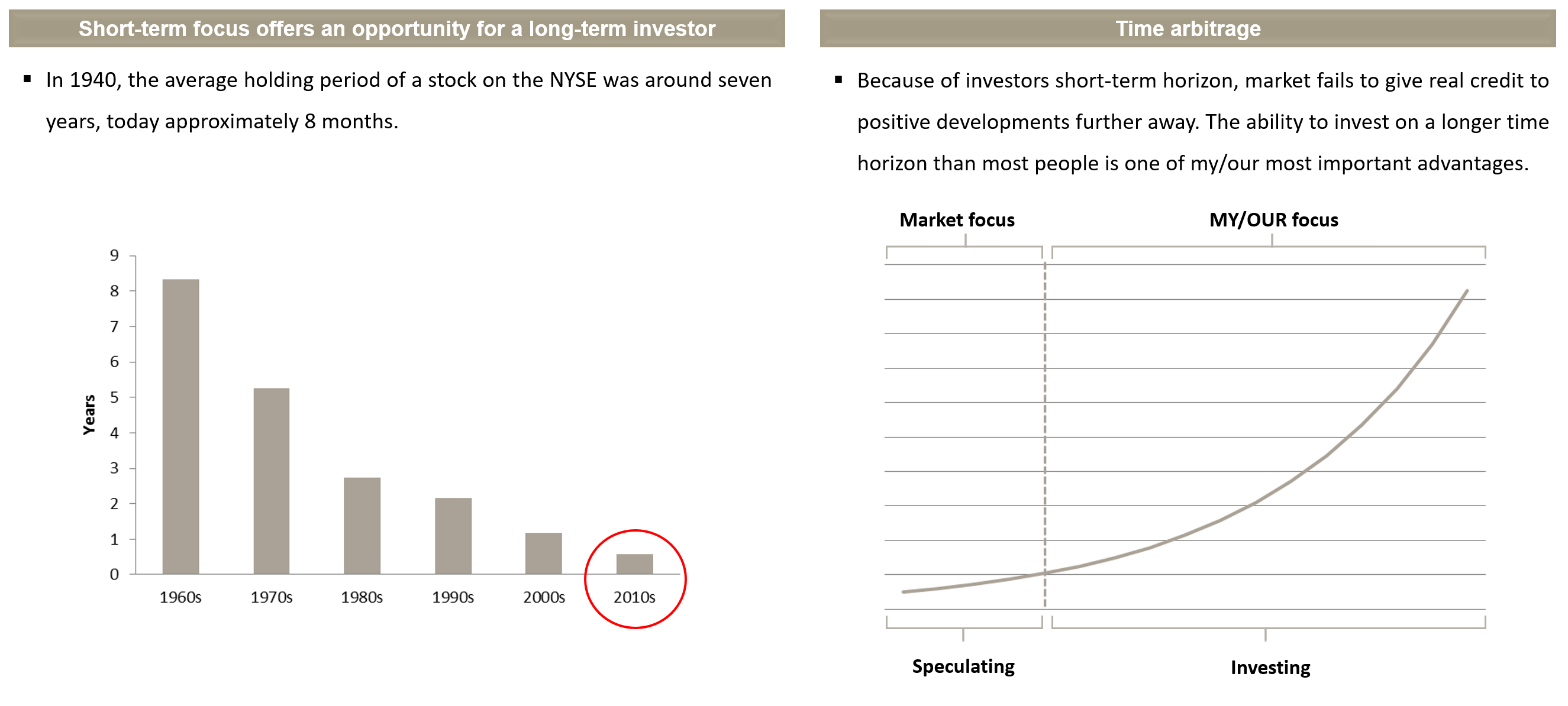

Olen ehdottomasti samaa mielta tasta. Pidemman aikavalin ennusteisiin liittyy hyvinkin suuri epavarmuus. Ja uskon vahvasti etta tama tarjoaa myos mahdollisuuden saada ylituottoa kunhan jaksaa katsoa fundamentteja muutaman vuoden paahan. Keskimaarin, ikava kylla, sijoittajat katsovat pitkalti taman vuoden ennusteita. Ehka ensi vuoden. Muistan kun esitin nama pari kuvaajaa asiakkaille pari kolme vuotta sitten:

“In 1940, the average holding period of a stock on the NYSE was around seven years, today approximately 8 months.”

Vaikea sita on olla pitkan aikavalin sijoittaja kun 1) analyytikoiden target price on yleensa 6-12kk paahan 2) mediasta pusketaan tuutin taydelta myynti-ja ostosuosituksia. Kuten joku paljon minua viisaampi henkilo joskus mainitsi:

“Investing is 5% intellect and 95% temperament. It’s a test of how well you can sit quietly when your emotions are screaming at you to do the wrong thing. 99% of successful investing is learning, thinking, and waiting.”

Okei, taisin menna ohi aiheen. Palataan taas asiaan ![]()

75 tykkäystä

Erittäin mielenkiintoista dataa! Etenkin USA:ssa tuo nopean treidaamisen kulttuuri on todella dominoivaa. Samalla myös johdannaisten käyttö tavallisten pulliaisten toimesta on räjähtänyt käsiin, lyhentäen aikahorisonttia oikeastaan entisestään.

Mutta tuohon keskiarvoon varmaan vaikuttaa kuitenkin kaikkein eniten tietokoneiden tekemä automatisoitu treidaus. Siinä volyymissä pulliaisten kaupankäynti kalpenee.

Tätä pelkään oikeastaan eniten. Eli tekniikat, jotka ovat laajalle joukolle tuttuja jo koulusta ja muista työpaikoista.

1 tykkäys

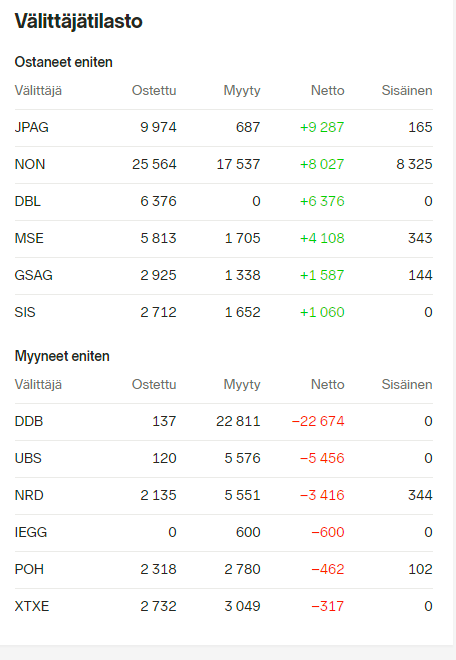

Pahottelut jos menee offtopicin puolelle, mutta itse tykkää seurata näitä nordnetin osto/myynti määriä ja jotenkin pisti silmään toi että tänään on danske bankissa laitettu lappuja laitaan ihan jonkin verran.

8 tykkäystä

Tyypillinen single seller setup, jos seuraa tarkemmin huomaa Danskelta tulevan 200-400kpl kasoja laitaan automaattisesti edellisten loppuessa. Ulkkareilla kädet alla pienissä erissä, jotta hinta ei lähde karkuun ![]()

23 tykkäystä

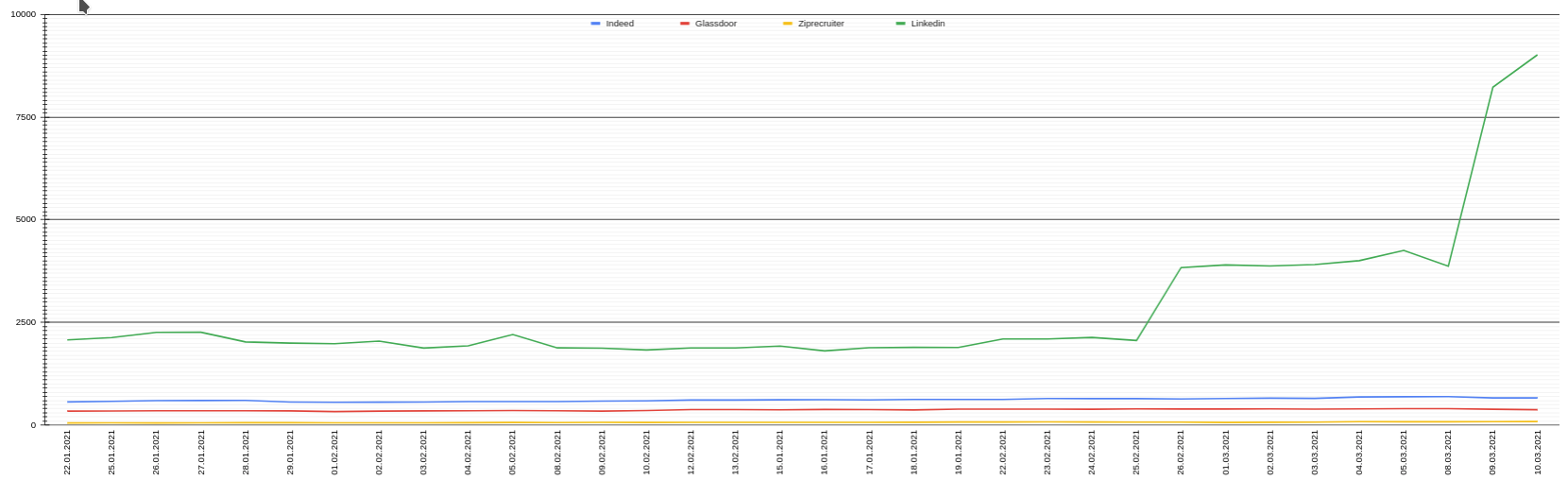

En tiedä onko tämä tilastollinen virhe vai mitä, mutta jos tuo aikaisemmin kauhistelu 50% öinen kasvu ei ollut kumma niin tämä se vasta melkoinen hyppy onkin. Kyseessä siis ““Qt” C++” globaalit (ja yksi UK only) avoimet työpaikat.

19 tykkäystä

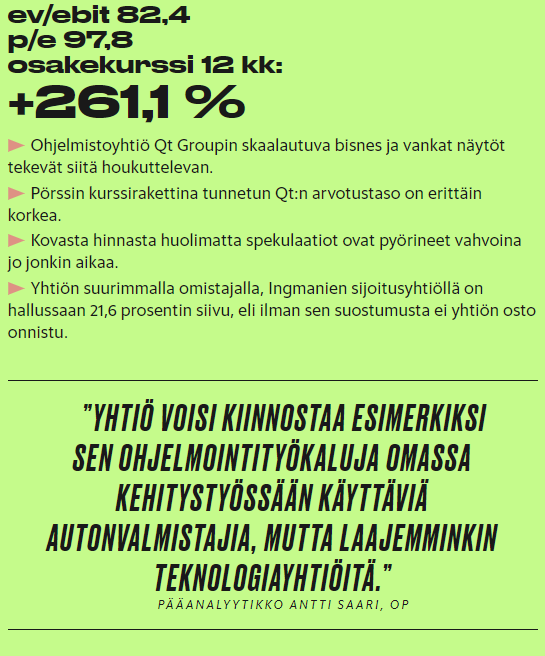

HS Visiossa käsiteltiin Helsingin Pörssin firmoja, jotka saattaisivat olla ulkomaalaiste ostokohteena. Yksi näistä firmoista sattui olemaan Qt!

Tässä artikkeli kiinnostuneille. Tarvitsee HS “premiumin”

36 tykkäystä

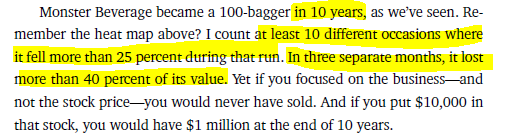

Vähän perspektiiviä 20% dropin jälkeen. En toki sano, että tällä on mitään tekemistä Monsterin trackin kanssa ![]()

57 tykkäystä