Musta tässä ei nyt ehkä Qt:n tulevaisuudennäkymien kannalta ole olennaista kuka tykkää mistäkin kodinkoneesta wifillä tai ilman, vaan esimerkiksi:

minkä kokoinen asiakasryhmä ovat ne jotka haluavat lisää kosketusnäyttöjä mihin tahansa laitteeseen

onko tulevaisuudessa älykotiliitettävyys (eli mm. se wifi) kehityskulku, jonka myötä laitteisiin tulee kosketusnäytöt, vai vähentääkö se näyttöjen määrää, kun laitetta operoidaan kännykällä

tulevatko ne näytöt, joissa Qt:lle on kysyntää, hintaluokissa ala- vai yläpäähän? Halvempia myytäneen enemmän.

Minusta ei ole kysymys edes haluamisesta en usko että kovinkaan moni ihminen haluaa esim. Autoon kosketusnäyttöä koska nöytön ohjaaminen erillisen botikan kautta on paljon helpompaa ja turvallisempaa. 12v vanha Astianpesukone kun meni rikki ja tilalle tuli ostettua kone missä on kosketusnäyttö niin nyt sen kätevän napin painamisen sijaan täytyy pitää sormea käynnistyskytkimen päällä 3 sekunttia ennen kuin kone käynnistyy jos se nyt yleensä eka lääppimisellä ymmärtää tunnistaa sormea eikä minulla ole muutenkaan aikaa odotella 3 sekunttia yhden kytkimen kanssa. No mutta yhtä kaikki maailma menee muodin mukaan ja tekniikan pitää kehittyä vaikka huonompaan suuntaa riittää kun se vain näyttää hyvältä.

Johtuu varmaan osittain siitä, että kun olen jo old geezer, niin pidän uudesta tekniikasta, enkä kaipaile vanhoja, huonoja aikoja.

Molemmilla värkeillä on tietysti myös companion app.

Qt taipuu värkin ohjauksen lisäksi companion appin tekemiseen, jolloin pärjätään yhdellä UI-työkalulla.

Näissä laitteissa (De Longhi, Bosch) ei välttämättä ole Qt Inside, mutta voisi hyvin olla.

@Masse. Kuutti 120. Viikinkipäällikkö kevensi niin tottakai pomppasi. Kevennyksen peruste osto ja myynti ketjussa.

Innolla odotellen Vareliuksen haastista,varmaan nukkuu yönsä oikein makoisasti. Kuinkahan menneet yrityskaupat saadaan tuttamaan masselle ja meille muille lisää massia.

Ylläolevaan keskusteluun liittyen. Qt on käsittääkseni yli 70 toimialalla,se että tuleeko kahvikoneeseen hiplausnäyttöä ei vaikuta isoonkuvaan mielestäni

Inderes on ansiokkaasti seurannut tätä pörssin kauneinta tarinaa jo vuosia.

Erityisesti haastattelut ja laajat raportit ovat olleet sijoittajille tärkeitä koska QT:n sijoituscase ei avaudu yhtä helposti kun monen muun yhtiön. Kiitos siitä.

Miinuspuolelle sen sijaan menee tämä jo n.20eur tasolta alkanut kriittinen suhtautuminen arvostukseen. Liian kriittiseltä sijoittajalta olisi case karannut kokonaan.

Arvostustaso heijastelee yhtiön kasvunäkymiä, kilpailuetua, johdon kykyä ja kyllä myös matalaa korkoympäristöä.

Kaikki yllämainitut ovat enemmän kuin kunnossa joten arvostuksen tuleekin olla korkeahko, omasta mielestäni arvostuksessa on jopa nousuvaraa koska myös iso megatrendi eli digitalisaatio tukee voimakkaasti casea.

Vastaava yhtiö olisi atlantin toisella puolella selvästi korkeammin arvostettu joskin on myönnettävä että yhtiö on kirinnyt hyvin tässäkin viime aikoina.

Hei, jos nykyaikana kosketusnäyttö valmiineen ajuri-APIneen laitteeseen maksaa valmistajalle tyyliin 1,5 euroa ja Qt Inside 1 euron, niin ei se nyt hirveästi nosta edes seinäkellon hintaa

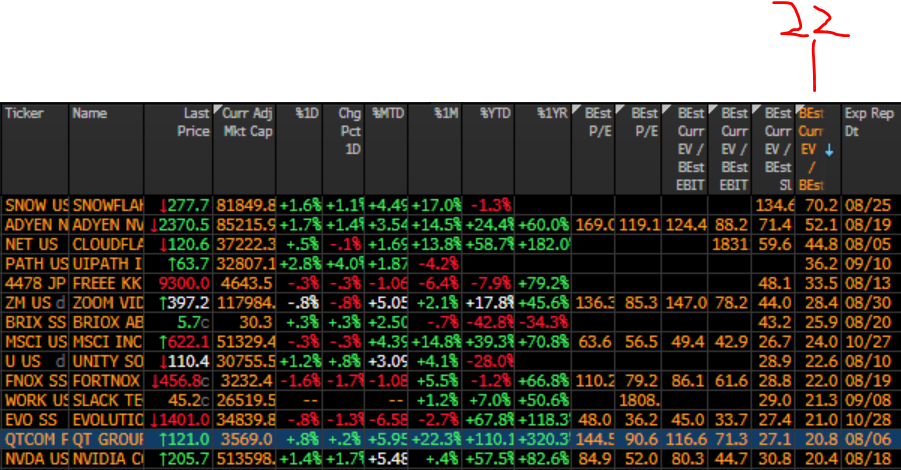

Otetaanpas foorumin mielipide perjantaita silmällä pitäen. Mihin foorumin sijoittajavelhot olisivat tyytyväisiä liikevaihdon kasvun osalta kun osakkeen arvostus on noussut ja hinta tällä hetkellä 121€. Inderes ennustaa 24,8 miljoonaa ja konsensus on 24.9 miljoonaa.

Jos nyt itselle joku myyjä sanoo että tämän kiukaan voi kuka tahansa laittaa päälle ja säätää termostaatin maksimiin / pois päältä, niin voi olla että ei synny kauppoja.

Lista hyvistä ideoista toteutettuna tässä maailmassa löytyy kätevästi seuraamalla Internet of Shit -twittertiliä: https://twitter.com/internetofshit

Komppaan tuota vahvasti. Mutta kantona kaskessa on se, että tietty osa kuluttajista suorastaan himoaa uusia elämyksiä ja ‘ihania, elämää helpoittavia ominaisuuksia’. Silmää räpäyttämättä ollaan valmiita vinguttamaan visaa että saadaan uutuuttaan kiltävä härveli kodin kaunistukseksi. Moni polvistuu hartaana esim kahvinkeittimen älyn äärellä kun sen värinäytössä väreilee elämää suurempaa viisautta: (1) paljonko vettä keittimeen on kaadettu, (2) kauanko käynnissä oleva kahvinvalmistaminen vielä kestää, (3) milloin on odotettavissa seuraava kalkinpoiston toteutus, (4) käyttökertojen määrä edellisestä kalkinpoistosta, (5) yms yms yms.

[joskohan tämä liputetaan, mutta ainakin listasin ominaisuuksia joita QT:lla on valta, voima ja kunnia toteuttaa näyttöjensä avulla]

Olen ymmärtänyt että makaanisten kytkimien tekeminen tuotteisiin on kallista ja siksi valmistajat suosivat kosketusnäyttöjen hintojen laskiessa niitä. Ainakin jos kyseessä on yhtään monimutkaisempi laite.

Tämmöiset viritykset voivat tuoda lisäarvoa ja niitä usein käytetään kilpailuetuna muutoin saturoidulla markkinalla joka on täynnä toisiensa kanssa käytännössä identtisiä tuotteita.

En tosin ole aina vakuuttunut että tuotu lisäarvo ylittää IoT-verme-osan kustannukset sekä reilusti isomman potentiaalisten vikaantumispaikkojen listan. Kaikki riippunee siitä miksi tietokonetta ja näyttöä ollaan ymppäämässä laitteeseen, tuoko se jotain sellaista jota laite ei osannut tehdä, ja ei, se että se osaa ottaa yhteyden nettiin, päivittää softansa ja hehkuttaa olevansa internetlaite ei vielä ole sitä.

Eipä tuo reilu satanen mielestäni paha ole. Jenkeissähän tuo minimissään satasen kappalehinta on laatuyhtiön merkki. Todelliset roskaosakkeet eli “penny stocks” ovat alle 5$.

Warren Buffetin mielipide spliteistä:

Buffet on perustellut kallista A-osaketta keinottelun vähentämisellä ja omistajuuden kannustamisella.

– [Splitti houkuttelisi] markkinoille vasta saapuvia ostajia, jotka olisivat huonompia kuin osaketta myyvät nykyiset omistajat, Buffet kirjoitti jo 1984, kun A-osakkeen hinta oli noin 1 300 dollaria.

Myös itse koen helpommaksi pysyä laatuyhtiöissä mukana, jos kurssi pysyy suurinpiirtein fundamenttien mukana eikä keulisi rajusti. Myös tankkaaminen on helpompaa ja uusille sijoituksille (toki myös vanhoille) saa sitä paremman tuotto-odotuksen, mitä vähemmän optimismia on hinnoiteltu tuleviin tuottoihin.

Ainakin Verneri on maininnut useammankin kerran seuraavan viisauden:

Yhtiön osakekurssi seuraa pitkällä aikavälillä sen tuloksentekokykyä

EDIT: Joku kerkesikin liputtamaan alkuperäisen viestin, jossa kyseltiin mahdollisesta splittauksesta

En nyt välttämättä laskisi multippelien venymisen varaan, ottaen huomioon, että ainakin EV/Sales mittarilla ollaan ihan ykköskastissa globaalilla tasolla. Tässä joitakin nopeasti kasvavia firmoja omalla shorttilistalla, ja 2022 EV/Sales highlightattu.

Mutta. Tässähän voi päästä aivan erinomaisiin tuottoihin vaikka arvostuskertoimet ei venyisi enempää.

Arvostuskerroin pysyisi samana ja kaikki tuotto tulisi liikevaihto/tuloskasvusta. Puhutaan jo aivan erinomaisesta tuotosta.

Arvostuskerroin pysyisi samana mutta analyytikot nostaisivat ennusteita. Tällöin saataisiin liikevaihto/tuloskasvun ohella lisätuottoa ennusteiden nostosta. Puhutaan vielä paremmasta tuotosta.

Haluaisin muistuttaa ceississä etenkin kolmesta seikasta:

Q4 2020 raportti: “Following the publication of the new major product version, Qt 6.0, in December, the company will migrate to a new recurring invoicing model in developer license sales. The updated pricing model is expected to have a positive effect on the net sales of developer licenses in 2021–2023.” Siis 2023 asti.

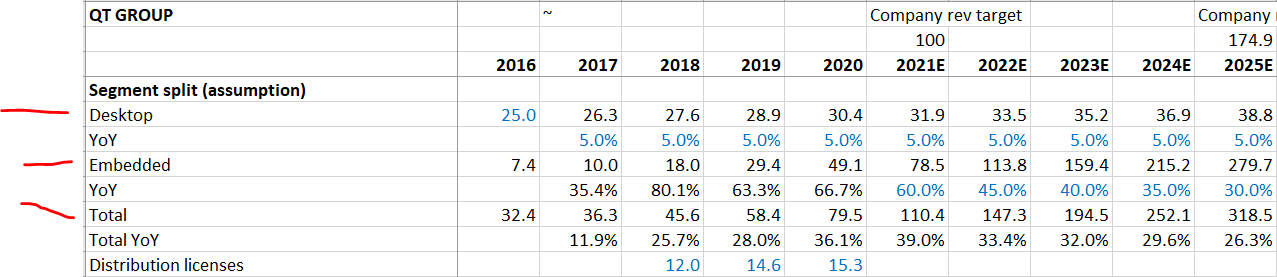

Pääbisnes oli desktopia ennen kuin siirryttiin sulautettuihin järjestelmiin (ainakin olen ymmärtänyt näin). Tämä tarkoittaa että sulautettujen järjestelmien segmentin täytynee kasvaa paljon konsernitason liikevaihtoa nopeammin. Jos tehdään hyvin karkeita oletuksia paljon desktop oli koko bisneksestä 2016 ja että tämä kasvaa 5% vuodessa…siitä voi laskea embedded kasvun. Ja siitä voi myös laskea kuinka vauhdilla embeddedin täytyy kasvaa. Koska embeddedin osuus liikevaihdosta kasvaa koko ajan, konsernitason kasvu pysynee erinomaisella tasolla.

Kehityslisenssejä myydään pirusti ja tämän täytyy näkyä jakelulisenssitulojen (korkea marginaali) kasvuna. Mikäli tämä ei kasva huomattavasti viimeistään 2022 (post Covid), jotain on vialla.