Volatiliteetti saattaa riippua monesta asiasta: firman omaan toimintaan liittyvästä epävarmuudesta, toimialan syklisyydestä ja/tai sidonnaisuudesta indeksiin, tai jopa pelkästään treidauksesta itsestään. Treidaat tykkäävät kuitenin volatiliteetin lisäksi siitä, että osakkeella on riittävästi vaihtoa ettei lappu jää käteen swingin heilahtaessa. Lisäksi treidaaja haluaisi, että esim. sentimenttianalyysi jotenkin ennustaisi heiluntaa, mikä ei toteudu jos heilunta johtuu yksittäisten sijoittajien salkkupainojen muutoksista ennalta arvaamattomina päivinä, eikä esim. uutisvirrasta. Suomessa lienee aika vähän hyviä treidauskohteita johtuen markkinoiden pienuudesta ja institutionaalisten sijoittajien suuresta painosta.

Qt:n kurssi ei juuri reagoi uutisvirtaan tai se uutisvirta melko lailla puuttuu johtuen firman omalaatuisuudesta (en halua sanoa ainutlaatuisuudesta). Ehkä tämä palsta yrittää aika usein generoida sitä uutisvirtaa, mutta aika usein täällä väläytellyt mittarit ovat mielestäni firmaa aika heikosti ennustavia. Qt reagoi sen sijaan makroon voimakkaasti, mutta jos haluaisin treidata makrouutisten perusteella, etsisin yrityksen jonka osakkeella on suurempi vaihto. Mutta makro kyllä vaikuttaa voimakkaasti Qt:n kurssiin ja Microsoftin tietokanta antaakin sen takautuvaksi Betaksi korkeahkon 1,39.

En nyt suoraan halua sanoa että Inderes on tässä väärässä mutta yhtiöltä on kyllä kuultu erilaista viestiä. Monta kertaa on toistettu että markkina on aivan alkutekijöissään vielä ja kasvua tiedossa pitkään. Jokainen voi sitten itse arvioida mitä “pitkään” tarkoittaa vuosissa.

Ensuring the product roadmap and deliverable are aligned with stakeholder expectation, validating the user experience of the output, from documentation to features in Qt tooling, and website

Creating product requirement sheet, product backlog, and roadmap for digital advertising in Embedded and Mobile

Ensuring that the Qt for Mobile roadmap will be rolled out according digital advertising customers expectation

…

Requirements:

+5 years of experience in the embedded software or mobile application market as product owner, software engineer, technical architect, pre-sales.

Having minimum understanding of digital advertising user experience for developer on mobile

Have strong understanding of the mobile development world (tool used, minimum requirements, how a developer develop app for mobile native / PWA)

Understand embedded software stack

…

Operation Manager, Digital Advertising

We are looking for Operation Manager for Digital Advertising to run and make sure the operations will be rolled out according the plan.

Responsibilities:

Ensuring the integration with third party platform working closely with IT, Finance and sales op department

Set the requirements to maximize the profit through transactional business

Implement and monitor a full automated transactional process flow that fits to our existing backend systems

…

Requirements:

Proven experience in automating payment processes

Understand digital advertising value chain (DSP, AD Exchange, SSP)

Miten näin pienistä kurssinousuista verrattuna hintaan q1:llä (kun napautettiin lisää suositus), riski-tuotto suhde kääntyy yhtäkkiä “vähennä” tasolle? Jos pidetään mielessä, että kurssi kävi tovi sitten n. 85€: ssa mutta silloin ei menty osta puolelle? Tuotto-odotus tavoitehintaan oli silloin kuitenkin selkeästi yli 20%.

Tuntuu vahvasti siltä, että mentiin hieman liian äkäisesti nostamaan tavoitehintoja ja nyt odotettiin pienintä merkkiä, jonka perusteella voidaan korjata asia ja iskeä vähennä suositus.

joudutaan spekuloimaan arvostukselle tukea 4-5 vuoden päähän ja

positiivinen tulosvaroitus alittaa (osittain) analyytikon ennusteessa jo olevat luvut

niin kyllä osake on melko täyteen hinnoiteltu lyhyellä tähtäimellä. Pidemmän aikavälin arvostuksen osalta tilanne on myös spekulatiivinen (ks. kohta 1).

Qt:n arvostus on noussut 3 vuodessa 1400% ja on selvää, että tällä vauhdilla jossain vaiheessa osakkeen arvostus löytää saturaatiopisteen suhteessa potentiaaliin, jonka jälkeen tuotto-odotus jää alhaiseksi (etenkin verrattuna aiempaan).

Tosiaan Inderes ei anna PIDÄ-suositusta. Nyt QT:n odotetun tulosvaroituksen jälkeen LISÄÄ-suositus muutettiin VÄHENNÄ-suositukseksi. Mitä tämä hyppy lisäämisestä vähentämiseen merkitsee sijoittajalle, joka toimii Inderesin suositusten mukaan. Näitä sijoittajia näyttää olevan melkoisesti kurssin käyttäytymisestä päätellen. Seuraavassa esimerkissä käytän noin lukuja.

VÄHENNÄ-suositus annettiin 4.6.2021 ja osakkeen päätöskurssi oli 98,20 euroa. Sijoittajan QT-salkun arvo on 100 000 euroa. Tästä toteutumatonta tuottoa on 90 000 euroa. Sijoittaja vähentää myymällä noin 340 osaketta 100 euron hinnalla. Voittoa kertyy noin 30 000 euroa. Kun voitosta vähennetään 30 prosentin verovelka, sijoittajalle jää vähentämisen jälkeen pääomaa noin 25 000 euroa odottamaan LISÄÄ-suositusta.

Osakkeen kurssi putoaa 90 euroon, mitään muuta merkittävää ei tapahdu. Oletetaan, että Inderes antaa LISÄÄ-suosituksen (Inderes antoi 19.2.2021 LISÄÄ-suosituksen ja osakkeen päätöskurssi oli sinä päivänä 90,40 euroa). Sijoittaja noudattaa jälleen annettua suositusta ja lisää osakkeita 90 €/kpl verojen vähentämisen jälkeen jäädyllä pääomalla 25 000 eurolla saaden noin 275 osaketta. Nyt osakkeita on noin 65 kpl vähemmän.

Mielenkiintoista on, miten alas QT:n kurssin pitäisi laskea ennen kuin sijoittaja voisi saada kasvatettua QT-salkkunsa osakemäärää 340 osakkeella. 25 000 eurolla saa 340 osaketta, kun kurssi on noin 73 euroa.

Palataan LISÄÄ, PIDÄ , VÄHENNÄ- asetelmaan. PIDÄ-suositus olisi pelastanut sijoittajan em. kuvitteellisessa tilanteessa. Tilanne on tietenkin toinen, jos osakkeen kurssi laskisi alle 73 euron. Osakesäästötili olisi myös pelastanut suosituksia orjallisesti noudattavan sijoittajan verokarhulta.

Kovin on herkkää QT keskustelupalstalla. Liputettu, kun eksyy aiheesta - siis varmaankin sijoittamisesta ja QT:n suosituksista. HÖH

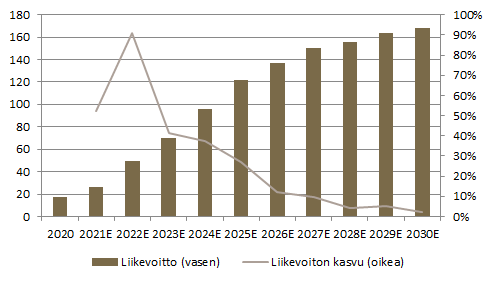

Tilipäätöksen arviointi 3. Tulevan kehityksen ennakointi

Arvonmäärityksen perusidea on, että yrityksen arvo on sen tulevien vuosien rahamääräisen taloudellisen menestymisen kokonaisarvo.

Qt:n kohdalla lienee selvää, että yrityksen arvoa määritettäessä sijoittajaa kiinnostaa erityisesti yhtiön tulevaisuus.

Inderes lienee omassa analyysissään painottanut Qt:n kohdalla tulevaisuuden osuutta. Tästä arvosta erittäin suurella todennäköisyydellä leijonan osa muodostuu 5-10 vuoden kuluttua tästä hetkestä.

Mikro ja Makro tason muutoksien vaikutuksia on mielivaltaisen vaikeaa ennustaa tarkasti. Mielestäni on kuitenkin kaikkien etu, että Inderes huomioi nämä asiat kuten nyt komponenttipula.

Makro tasolla haastavaa on esim. nykyisen korkoympäristön ennustettavuus. Riskittömän tuoton osuus osakkeen kokonaistuotosta on pudonnut sieltä 4-5%:sta kohti 0%.

Pelkästään Qt kohdemarkkinan koon ja kasvun arvailu on vaikeaa.

Tuossa yksi arvaus

Jatkuva keskustelu pörssikurssin muutoksista ja syiden analysoimisesta ei ole kovin kiinnostavaa. Lopulta päivän markkina-arvo on parhaimmillaan hyvä arvaus “oikeasta” arvosta.

Itselle kiitollisempi lähtökohta Qt sijoitukseen on vahva usko yrityksen tekemiseen kokonaisuudessaan.

On kestänyt useampi kuukausi lukea tämä ketju läpi. Kiitoksia erityisesti kaikille niille kiroittajille, jotka ovat käsitelleet pörssikurssin sijasta itse yhtiöön liittyviä asioita.

Kiitos tästä muistutuksesta! Mutta. … ja nyt tulee heikkohermoisia järkyttävä paljastus…:

Masse-setää ei lopulta juurikaan kiinnosta mitä Kuutti tai joku muu firmaa oikeasti tekee. Ja Kuutin kohdalla setä ei sitä edes ymmärräkään. Mutta massekasan kasvattelussa sedällä on jo vuosikymmenten kokemus ja siinä ostelun ja myynnin voitonmarssissa päivän markkina-arvo on aina ollut avainasemassa Tavallisena karvalakkina setä kun ei osaa eikä saa tehdä pörssin ulkopuolisia blokkikauppoja vaan joutuu vetämään voitot ihan päiväkurssilla

Firman fundamentit ja niiden suunta ovat analyyttisille immeisille “mannaa taivaasta”, mutta useimmiten sitten yrittäessä ostaa tai myydä tuo paha pirulainen nimeltä sentimentti “syö aina fundat alkupaloiksi” (Juha Kinnunen, Jorinat 2020). Ja lopputulos on usein ihan jotain muuta kuin fundauskovainen olettaisi …

Masse-setä, FA, markkina-arvo on aina sen hetken oikea arvo, YES!!!

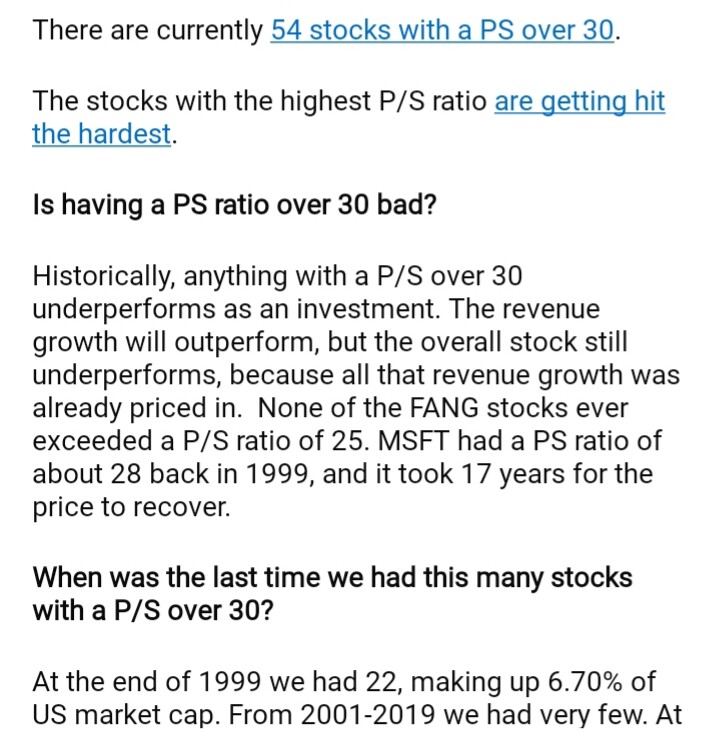

On totta, että yksikään FANG osakkeista ei koskaan ole maksanut yli P/S 25. Mutta on ihan hauska ajatusleikki miettiä, että mitä jos olisi? Olisiko sijoitus ollut hyvä vai huono?

Laskin piruuttani, mitä Netflix olisi maksanut jos sen P/S olisi ollut 30 vuonna 2005. Silloisella liikevaihdolla (682 miljoonaa) markkina-arvoksi tulisi rapiat 20 miljardia. Tänä päivänä Netflixin markkina-arvo on noin 219 miljardia, ja P/S alle 9. Jos Netflixiä olisi voinut ostaa vuonna 2005 P/S 30:llä ja tänään myisi nykyisellä alle 9 P/S:llä, vuosituotoksi tulisi näin laskien noin 17%. Ihan kelvollinen tuotto.

Tämä nyt on aika tarkoitushakuinen esimerkki, johon on valittu retrospektiivisesti yksi maailman parhaiten kasvaneista osakkeista, eikä sitä tule käsittää ennustuksena Qt:n tulevasta kehityksestä. Pointti on lähinnä se, että mikäli kasvu jatkuu riittävän kovana riittävän pitkään, myös P/S 30 voi olla jossain tapauksessa paperia.

Qt on vielä toistaiseksi pikkupulju liikevaihdolla mitattuna. Ratkaisevaa on saavutettavan markkinaosuuden lisäksi tulevaisuuden markkinan koko. Jotta 25%-30% YoY kasvu voi jatkua tarpeeksi pitkään nykyisen P/S:n sulattamiseksi, markkinan koko ei saa tulla rajoittavana tekijänä vastaan.

Positiivisesti ajatellen IOT:n kova kasvu on hyvä asia. Myös QT-sovellusalustaa käyttävät tuotteet menevät kaupaksi, kysyntää riittää. Enemmänkin menisi, jos siruja saisi kysynnän mukaisia määriä. Sirujen kova kysyntä sataa myös QT:n laariin. Ja sataa yhä enemmän sitä mukaan, kun sirujen tuotantoa saadaan ajettua ylös vastaamaan kysyntää. Kysynnän ja tarjonnan kilpajuoksu kestää pitkään. Hyvä niin.

Onhan QT siinä Ventures optioita, joita varmasti tullaan edistämään. Kassaan alkaa muuten kertyö rahaa aika reippaasti, ja veikkaisin, että QT voisi saada markkinaltakin rahaa, jos joku oikein hyvä idea heille tulisi.

Ei sillä, etteikö tyyriiltä näyttäisi.

Mietiskelin tuossa itsekseni, että millaiseen Profit % qt voisi päästä kypsemmässä vaiheessa. täälläkin on siitä keskusteltu. Onko se 50% vai mitä ja miten brutaalisti uskaltaisitte miettiä tuolta pohjalta tulevaisuuden arvostuskertoimia. Ainakin Talenomin osalta itse teen niin, että mietin mikä on Talenomin ydinliiketoiminnan “oikea ebit%” ja siitä voi sitten p/e kerrointä vähän oikaista alaspäin.