Olikos huomisesta Q2-liiketoimintakatsauksen julkistuksesta tulossa tuloslive? ![]()

13 tykkäystä

Parin kuukauden takainen viesti:

Eipä tuo reilu satanen mielestäni paha ole. Jenkeissähän tuo minimissään satasen kappalehinta on laatuyhtiön merkki. Todelliset roskaosakkeet eli “penny stocks” ovat alle 5$.

Warren Buffetin mielipide spliteistä:

Buffet on perustellut kallista A-osaketta keinottelun vähentämisellä ja omistajuuden kannustamisella.

– [Splitti houkuttelisi] markkinoille vasta saapuvia ostajia, jotka olisivat huonompia kuin osaketta myyvät nykyiset omistajat, Buffet kirjoitti jo 1984, kun A-osakkeen hinta oli noin 1 300 dollaria.

Myös itse koen helpommaksi pysyä laatuyhtiöissä mukana, jos kurssi pysyy suurinpiirtein fundamenttien mukana eikä keulisi rajusti. Myös tankkaaminen on helpompaa ja uusille sijoituksille (toki myös vanhoille) saa sitä paremman tuotto-odotuksen, mitä vähemmän optimismia on hinnoiteltu tuleviin tuottoihin.

Ainakin Verneri on maininnut useammankin kerran seuraavan viisauden:

Yhtiön osakekurssi seuraa pitkällä aikavälillä sen tuloksentekokykyä

EDIT: Joku kerkesikin liputtamaan alkuperäisen viestin, jossa kyseltiin mahdollisesta splittauksesta

11 tykkäystä

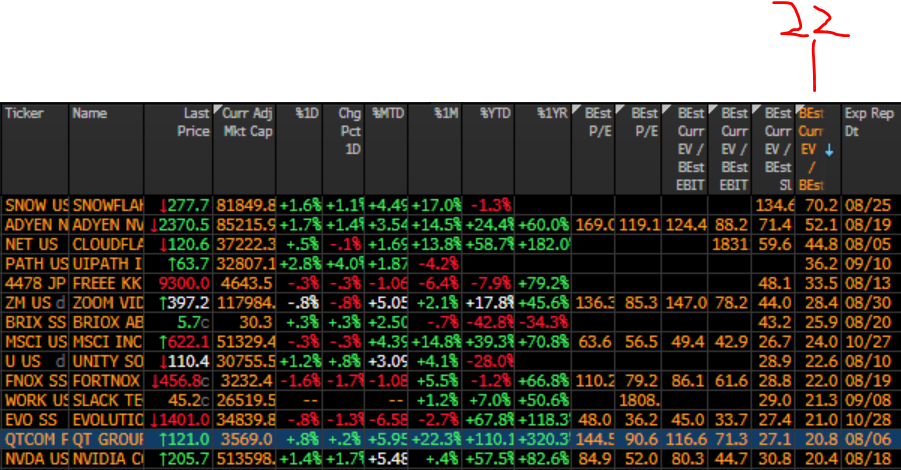

En nyt välttämättä laskisi multippelien venymisen varaan, ottaen huomioon, että ainakin EV/Sales mittarilla ollaan ihan ykköskastissa globaalilla tasolla. Tässä joitakin nopeasti kasvavia firmoja omalla shorttilistalla, ja 2022 EV/Sales highlightattu.

Mutta. Tässähän voi päästä aivan erinomaisiin tuottoihin vaikka arvostuskertoimet ei venyisi enempää.

- Arvostuskerroin pysyisi samana ja kaikki tuotto tulisi liikevaihto/tuloskasvusta. Puhutaan jo aivan erinomaisesta tuotosta.

- Arvostuskerroin pysyisi samana mutta analyytikot nostaisivat ennusteita. Tällöin saataisiin liikevaihto/tuloskasvun ohella lisätuottoa ennusteiden nostosta. Puhutaan vielä paremmasta tuotosta.

Haluaisin muistuttaa ceississä etenkin kolmesta seikasta:

- Q4 2020 raportti: “Following the publication of the new major product version, Qt 6.0, in December, the company will migrate to a new recurring invoicing model in developer license sales. The updated pricing model is expected to have a positive effect on the net sales of developer licenses in 2021–2023.” Siis 2023 asti.

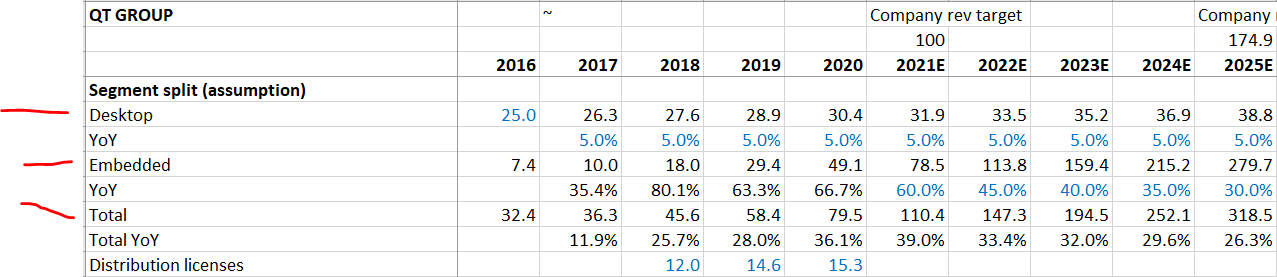

- Pääbisnes oli desktopia ennen kuin siirryttiin sulautettuihin järjestelmiin (ainakin olen ymmärtänyt näin). Tämä tarkoittaa että sulautettujen järjestelmien segmentin täytynee kasvaa paljon konsernitason liikevaihtoa nopeammin. Jos tehdään hyvin karkeita oletuksia paljon desktop oli koko bisneksestä 2016 ja että tämä kasvaa 5% vuodessa…siitä voi laskea embedded kasvun. Ja siitä voi myös laskea kuinka vauhdilla embeddedin täytyy kasvaa. Koska embeddedin osuus liikevaihdosta kasvaa koko ajan, konsernitason kasvu pysynee erinomaisella tasolla.

- Kehityslisenssejä myydään pirusti ja tämän täytyy näkyä jakelulisenssitulojen (korkea marginaali) kasvuna. Mikäli tämä ei kasva huomattavasti viimeistään 2022 (post Covid), jotain on vialla.

54 tykkäystä

10 tykkäystä

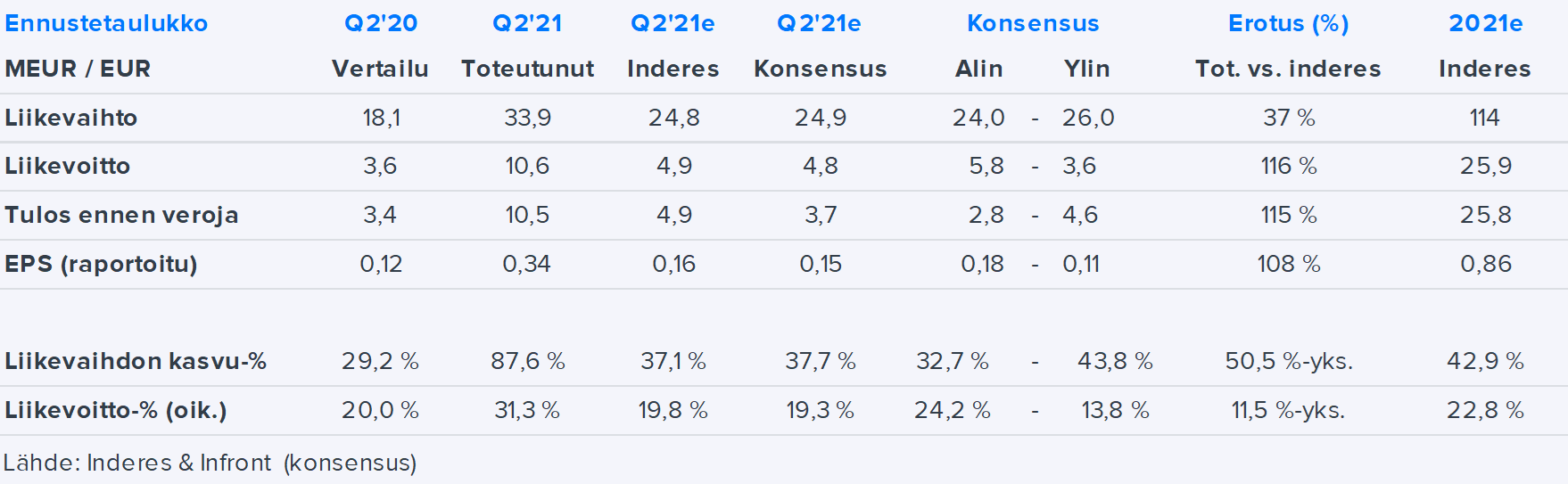

Jännää nähdä huomenna kuinka suuri ero analyytikoiden ja markkinoiden odotusten välillä voi olla. Markkinat varmaan vaatii jo yli 60% kasvua, jotta saataisiin nousupäivä ![]() . Oma ennustus 27,6m (+52%) posarin vuoksi ja kannattavuus laskenut odotettua enemmän kasvupanostusten yms takia aka Reveniot.

. Oma ennustus 27,6m (+52%) posarin vuoksi ja kannattavuus laskenut odotettua enemmän kasvupanostusten yms takia aka Reveniot.

13 tykkäystä

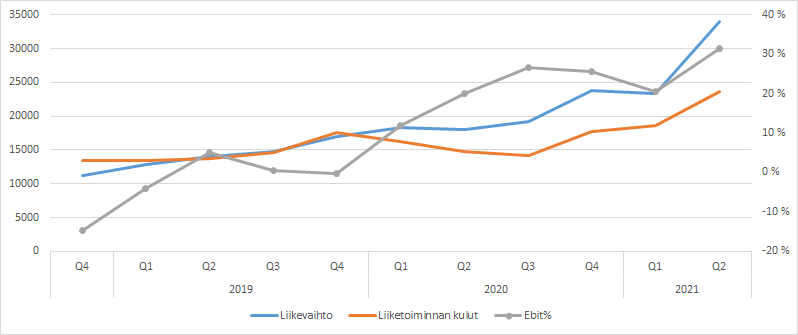

Vertailukelpoinen liikevaihto lähes tuplaantui, nostamme liikevaihdon kasvuennusteemme vertailukelpoisin valuutoin 40-50 prosenttiin.

Huhti-kesäkuu 2021

Liikevaihto kasvoi 87,6 prosenttia 33 925 tuhanteen euroon (18 081)*. Valuuttakurssien vaikutus vertailukauden liikevaihtoon oli negatiivinen 906 tuhatta euroa ja liikevaihto vertailukelpoisin valuutoin kasvoi siten 97,5 prosenttia.

Liikevoitto (EBITA) oli 11 417 (3 721) tuhatta euroa eli 33,7 (20,6) prosenttia liikevaihdosta.

Liikevoitto (EBIT) oli 10 634 (3 620) tuhatta euroa eli 31,3 (20,0) prosenttia liikevaihdosta.

Osakekohtainen tulos oli 0,34 euroa (0,12).

Yhtiö solmi 13.4.2021 kaupan saksalaisen froglogic GmbH:n koko osakekannan ostamisesta. Froglogic on merkittävä toimija ohjelmistojen laadunvarmistustyökalujen markkinoilla.

Tammi-kesäkuu 2021

Liikevaihto kasvoi 57,2 prosenttia 57 288 tuhanteen euroon (36 437). Valuuttakurssien vaikutus vertailukauden liikevaihtoon oli negatiivinen 1 866 tuhatta euroa ja liikevaihto vertailukelpoisin valuutoin kasvoi siten 65,7 prosenttia.

Liikevoitto (EBITA) oli 16 331 (5 997) tuhatta euroa eli 28,5 (16,5) prosenttia liikevaihdosta.

Liikevoitto (EBIT) oli 15 445 (5 794) tuhatta euroa eli 27,0 (15,9) prosenttia liikevaihdosta.

Osakekohtainen tulos oli 0,49 euroa (0,19).

Toimitusjohtaja Juha Varelius: “Päättynyt toinen vuosineljännes oli Qt-konsernille jopa poikkeuksellisen vahva.”

“29.7.2021 julkaisemallamme pörssitiedotteella nostimme arviotamme yhtiön koko vuoden 2021 liikevaihdosta ja arvioimme sen kasvavan vertailukelpoisin valuutoin 35-45 prosenttia edellisvuodesta. Arvioituamme vielä tarkemmin loppuvuoden näkymiä, nostamme edelleen liikevaihtoennustettamme ja arvioimme koko vuoden liikevaihdon kasvavan vertailukelpoisin valuutoin 40-50 prosenttia edellisvuodesta ja liikevoittomarginaalin olevan vähintään 15 prosenttia.”

![]()

97 tykkäystä

Tossa koko versio

Taivas varjele. En uskalla edes kommentoida tätä

102 tykkäystä

Siis mitä ihmettä täällä tapahtuu??? Kasvu 87 %!!

Kertaluontoinen kauppa (6 milj.) selittää osaltaan, mutta onhan tää aivan käsittämätöntä!

72 tykkäystä

Nyt voi tuulettaa! Tulos sisälsi uuden positiivisen tulosvaroituksen. ![]()

![]()

![]()

![]()

“Arvioituamme vielä tarkemmin loppuvuoden näkymiä, nostamme edelleen liikevaihtoennustettamme ja arvioimme koko vuoden liikevaihdon kasvavan vertailukelpoisin valuutoin 40-50 prosenttia edellisvuodesta ja liikevoittomarginaalin olevan vähintään 15 prosenttia”

80 tykkäystä

2021 liikevoittomarginaalin Qt ennakoi olevan vähintään 15 prosenttia. Tämähän on edelleen sama kuin 22.4.2021 annettu ohjeistus. Onko ylivarovaista vai mitä en nyt ymmärtänyt? Tietty vaikkapa 20% olisi yli 15% ![]() ja ohjeistus olisi oikein. Mutta kyllähän tälle jokin ylärajakin pitäisi ohjeistaa.

ja ohjeistus olisi oikein. Mutta kyllähän tälle jokin ylärajakin pitäisi ohjeistaa.

9 tykkäystä

Onko laskuni aivan väärin vai kasvoiko liikevoitto oikeasti Q2:lla 193%? ((10634/3620-1)*100=193,75)

11 tykkäystä

Veikkaan ohjeistuksen olevan toistaiseksi suuntaa-antava, kun jakelulisenssitulojen suurempi rullaus alkanee hieman myöhemmin ja covidista riippuen mm. kasvuinvestointeja tullaan varmasti tekemään. Covidin aikaiset säästökuurit taisi alun alkaenkin aikaistaa hieman kääntymistä positiiviseksi, uskon että panoksia on jonkin verran käyttämättä jotka voivat liudentaa tuloksellisuutta ennen jakelulisenssejä.

Kenties ylivarovaisuutta ![]()

10 tykkäystä

“Kasvua vauhditti erityisesti erittäin vahva kehityslisenssien myynti kaikilla yhtiön maantieteellisillä toiminta-alueilla…”

“Yhtiö arvioi liiketoimintansa lähivuosien kasvunäkymät erittäin lupaaviksi.”

Tässä tulevan kannalta oleellisimmat kommentit rapsasta. Hyvä muistuttaa, vaikka meno on jo varsin kovaa, että kehityslisenssien myynti tässä vaiheessa luo pohjaa isolle kuvalle vuosienkin päähän.

36 tykkäystä

Liputus luultavasti tulee, mutta pidettäisiinkö keskustelu mielenkiintoisena ja fiksuna? Jatkuvasti tulee kommentteja, jossa kysytään, että ”mitä ihmettä täällä tapahtuu”. Olisi hedelmällisempää tulla lueskelemaan järjellistä keskustelua, eikä näitä ihmettelyjä.

65 tykkäystä

Iso osa liikevaihdosta (ja tuloksesta) taisi olla tuon kertaluontoisen diilin tuloutusta. Taisi tämä silti positiivinen yllätys olla. Posarit kestää tämän firman kanssa 10 vuorokautta.

Olisin maksanut rahaa nähdäkseni Mikaelin ja Antin ilmeet liven muodossa. ![]()

28 tykkäystä

Analyytikon kommentti.

54 tykkäystä

Mikaelin ja Antin loppukommentti: “Vahvan Q2:n ja uusien näkymien pohjalta on ennusteissamme jälleen nousupaineita, vaikka ne olivat korkealle viritettyjä jo ennen tulosta.”

16 tykkäystä

Kakkukahvit QT-lahkon jäsenille ![]()

![]()

Tässä kvartaalissa taisi kaikki osua kohdalleen. Olipas mukava yllätys.

Yläriviä tukivat investointi avustus 300k ja oleellisimpana yksittäinen 6M€ tuloutus.

“Kasvua vauhditti erityisesti erittäin vahva kehityslisenssien myynti kaikilla yhtiön maantieteellisillä toiminta-alueilla sekä Pohjois-Amerikassa huhtikuussa solmittu merkittävä monivuotinen lisenssikauppa kansainvälisen ohjelmistoalan suuryrityksen kanssa. Sanotusta kaupasta tuloutui toiselle vuosineljännekselle liikevaihtoa noin kuusi miljoonaa euroa”

“Yhtiö arvioi liiketoimintansa lähivuosien kasvunäkymät erittäin lupaaviksi.”

“Froglogicin toimintojen integroiminen osaksi Qt:ta ja Qt:n tarjoamaa on edennyt suunnitellusti ja jo nyt on nähtävissä selviä merkkejä ostetun liiketoiminnan tehostumisesta ja kehittymisestä osana Qt:ta. Uskomme, että pystymme jatkossa edelleenkin kasvattamaan ja kehittämään ostettua liiketoimintaa merkittäväksi osaksi Qt:n koko tarjoamaa ja liiketoimintaa.”

“Orgaanisen kasvun lisäksi yhtiö etsii kasvumahdollisuuksia myös strategiaansa tukevien yritysostojen kautta. Huhtikuussa julkistettu froglogic GmbH:n kauppa on tästä hyvä esimerkki.”

“Kasvun hidasteeksi on kuitenkin ilmaantunut monia toimialoja koskeva maailmanlaajuinen komponenttipula, joka oletettavasti vaikuttaa ainakin osaan yhtiön asiakkaita projektien viivästyksinä ja tuotantomäärin alenemana, ja siten edelleenkin hidastaa yhtiölle jakelulisensseistä kertyvän liikevaihdon kehittymistä.”

"Koronavirusepidemia vaikuttaa edelleen moniin asiakkaisiimme negatiivisesti. Markkinoilla on haasteita

elektroniikkakomponenttien saatavuudessa, mikä voi jatkuessaan aiheuttaa asiakkaidemme tuotantokapasiteetin laskua ja toimitusten viivästymisiä. Lisäksi liikkumisrajoitukset ovat hidastaneet konsultointiprojektiemme etenemistä erityisesti Aasiassa."

Fantastisen ylärivin lisäksi on huomioitava merkittävät kasvupanostukset ja kulurakenteen muutos.

Henkilöstökulut nousivat yli 50% Y/Y ja 32% Q1:ltä!

henkilöstömäärät ovat nousseet paljon, kuten ollaan rekryseurannasta tässä ketjussa huomattukin.

Myös poistotaso on noussut (lienee seurausta Froglogic investoinnista).

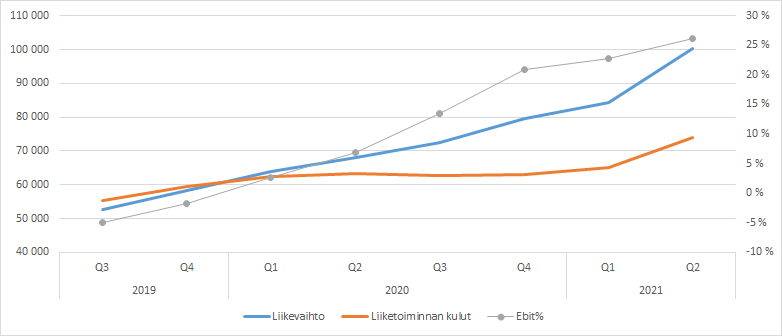

Rullaava 12kk tuotot vs kulut näyttää hienosti skaalautumisen ![]() (mutta myös kulutasojen nousun… ei sentään aivan ilmaista kasvua)

(mutta myös kulutasojen nousun… ei sentään aivan ilmaista kasvua)

Sama kvartaaleittain.

- Tässä vaiheessa saavutettu yli 30% ebit taso yrityskauppa kvartaalilla, kasvun panostusten ollessa suuria sekä lisenttituottojen vasta alkaessa kunnolla rullata, koronan samalla lyöden kapuloita rattaisiin, antaa hyvää osviittaa, että ebit-% potentiaalin on oltava korkealla: merkittävästi yli 40%, miksei jopa 50%

- Loppuvuodelle on minusta pientä riskiä, että ebit-% ottaa vähän pakkia. Tähän kvartaaliin tuloutui paljon tuottoja, mutta kulurakenne jatkanee kasvusuunnalla.

- Ohjeistuksen nosto oli mukava yllätys jo tässä vaiheessa vuotta. Varovaisen ohjeistajan tuntien voisi arvioida “perus-skenaarion” menevän nyt lähempänä 50% kasvua.

- Muistan, kun joskus viime vuonna yhtiön julkaistessa hurjia kasvulukuja Varelius maalaili kasvun olleen hidastunutta koronasta johtuen… nyt aletaan nähdä osviittaa siitä mitä hän tarkoitti

Tässä vielä pikainen pyörittely ohjeistetulla kasvulla, huomioiden kasvanut kulurakenne vs inderes-ennuste. Painetta on luonnollisesti ennustenostoille.

| min | max | inderes | |

|---|---|---|---|

| Kasvu | 40 % | 50 % | 42.90 % |

| Ebit (M€) | 23.2 | 31.2 | 25.9 |

| ebit% | 21 % | 26 % | 22.8 % |

| eps | 0.73 | 0.98 | 0.86 |

66 tykkäystä