I wish… kaverilta tuli viesti että tuli odottamattomia kiireitä ja yritetään uudestaan huhtikuussa. Tietysti täysin sattumaa mutta viesti tuli heti seuraavana päivänä sen jälkeen kun olin kirjoittanut Inderes foorumilla tulevasta puhelusta…

No…21.3 puhelu erään toisen firman entisen työntekijän kanssa…firman nimi alkaa T:llä ja yhdeksän kirjainta. Kirjoitanpa tällä kertaa kommentteja kyseisen firman foorumille vasta puhelun jälkeen

Yhtiökokous päätti valita yhtiön hallitukseen viisi jäsentä. Hallitukseen valittiin nykyiset jäsenet Robert Ingman, Leena Saarinen, Jaakko Koppinen ja Mikko Marsio ja uutena jäsenenä Mikko Välimäki. Hallitus valitsi yhtiökokouksen jälkeen pitämässään järjestäytymiskokouksessa hallituksen puheenjohtajaksi Robert Ingmanin ja hallituksen varapuheenjohtajaksi Leena Saarisen.

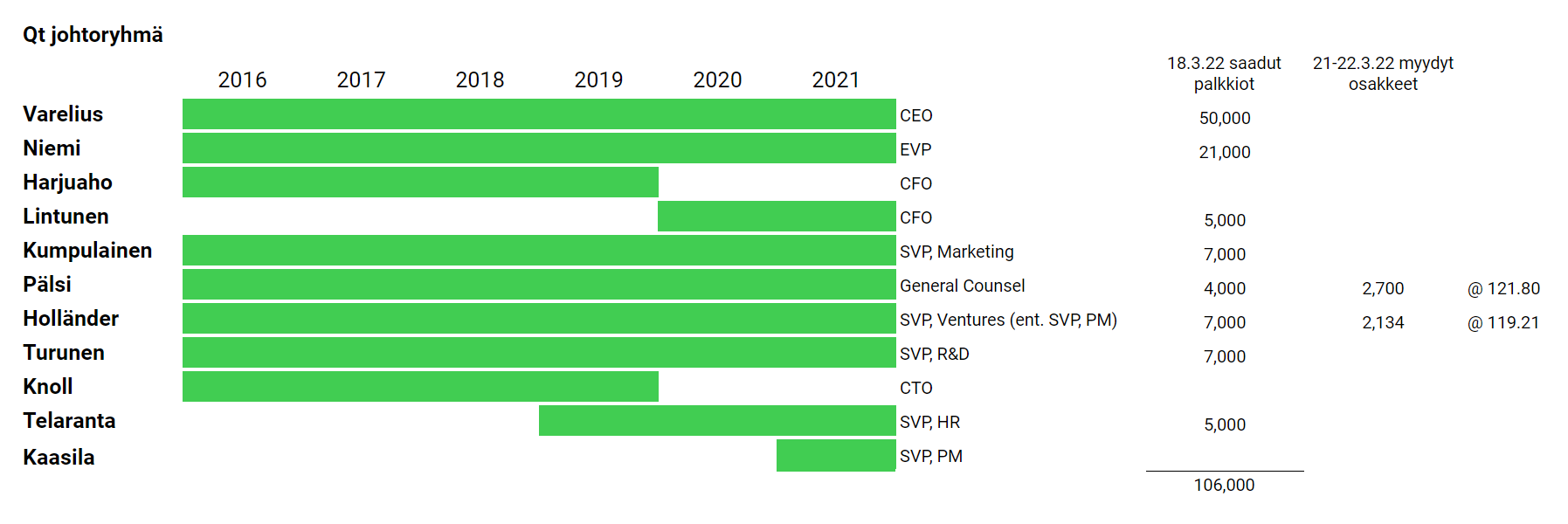

Eilen tiedoteltiin osakepalkkioista jos laskin oikein niin yhteensä 106 000 osakkeen edestä. Kokonais potti oli 530 000 osakkeen arvon edestä jollain kombinaatiolla rahaa ja osakkeita joista Vareliukselle 100 000 osaketta. Eilen tiedotettiin 50 000 potista Vareliukselle, joten maksetaanko puolet sitten rahana? Ja mikä on osakekurssi mikä määrää rahallisen arvon? Onko huomaamatta ollut Qt:n avainhenkilöissä vaihtuvuutta, kun eilen tiedotetut palkkiot eivät oikein täsmää koko palkkiojärjestelmän laajuuden kanssa?

Qt:n johtoryhmä on pysynyt vuosia melko samana. 2019-21 palkkio-ohjelman aikana lähti CFO ja liittyi uusi CFO ja kaksi SVP:tä. CTO lähti johtoryhmästä mutta toimii edelleen CTO:na.

Just kaikki saaneet osakepalkkionsa ja myyvät nyt vähemmän kuin mitä palkkiot oli. Eli nettona omistus silti suurempi kuin aiemmin. Kai sitä pientä palkanlisää tuossa vaiheessa voi itselleen ottaa ilman sen suurempaa ihmettelyä, varsinkin kun nyt on kaupankäynti-ikkuna auki.

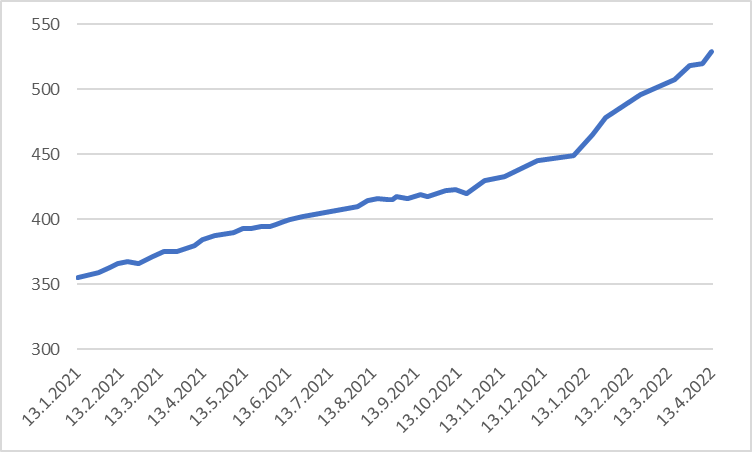

Hetki edellisestä työpaikka ilmoitus raportista. Tämän taulukon yksivuosi synttäritkin kerkesi mennä jo tovi sitten. Omaa laiskuuttani varsinkin viime kuukausien aikana on tapahtunut jonkin verran tiedon katoamista. Trendi on kuitenkin ettenpäin sekä vuoden alusta ja vuoden takaiseen tarkasteltuna. Tämän pitäisi tietää edelleen kiihtyvää kehityslisenssien myyntiä. Linkki raakadataan: Qt Open Positions - Google Regneark. Taulukkoa saa tulkita niinkuin haluaa.

Nanalyzen analyysit vaikuttavat laadukkailta ja mukavan kriittisiltä. Olisikin kiva kuulla yhteisöltä onko teillä vastauksia (tai linkkiä aiempiin keskusteluihin tällä foorumilla) näihin avoimeksi jääneisiin kysymyksiin mitä Nanalyzen artikkelin kirjoittaja nostaa esille:

" In their Q4-2021 results presentation they provide the proportion of license revenues ( 21% ) versus consulting ( 79% ). If the Finns use the word “consulting” in the same manner as we do, then this is a concern. It’s awfully easy to scale a SaaS offering, but not so easy to scale a services offering performed by humans. After reading through all their year-end collateral, we’re left with more questions than answers."

“Knowing who Qt has to compete with and how much market share has been captured would be exceptionally useful information.”

“The analyst report states that “Qt’s platform independence and C++ -programming language derived

speed and efficiency are the product’s leading competitive advantages.” At that time, Qt Group was believed to be targeting two main areas of growth – automotive and industrial automation – and was said to be facing long sales cycles with 13 of the 15 top automakers in proof-of-concept stage. Today, we have no idea what success Qt Group has had in their target industry verticals because the company doesn’t tell us.”

Suurilta osin kritiikki siis kohdistuu siihen, että Qt ei tarjoa tarpeeksi tarkkaa tietoa markkinaosuudestaan, markkinan koosta, kilpailijoista tai siitä mistä liikevaihto koostuu. Ja koska nanalyzen porukka ei osaa suomea niin luonnollisesti heillä ei ole pääsyä näille foorumeille mistä tietoa voisi löytää lisää.

Kiitos jos jaksatte kommentoida. Olen varma, että näistä on jo keskustelu, mutta en ole seurannut tätä foorumia lainkaan, joten pahoittelut jos esille nostetut asiat on sellaisia mitkä on jo jauhettu moneen kertaan.

Piti heittää tähän omat nopeat kommenttini, mutta meninkin perkaamaan tilannetta ihan itsenikin vuoksi hieman perusteellisemmin. Vaikka käytinkin lähteenä Inderesin laajaa raporttia ja Qt:n tilinpäätöstä, niin ottakaa suolan kanssa. Osa tiedoista on muistinvaraisia. Jos epäilette pahasti tulkintojani, niin suosittelen katsomaan erityisesti tuon edellisen osaritilaisuuden webcastin ja Inderesin viimeisimmän Laajan raportin. Niissä samaa settiä vielä paljon syvällisemmin.

Tässä itse asiassa on varmasti jonkin verran terminologia-eroavaisuuksia, kuten kirjoittaja toteaakin. Käytettävät termit johtavat mielestäni helposti harhaan ja käännöksetkin saattavat tuoda oman lusikkansa soppaan.

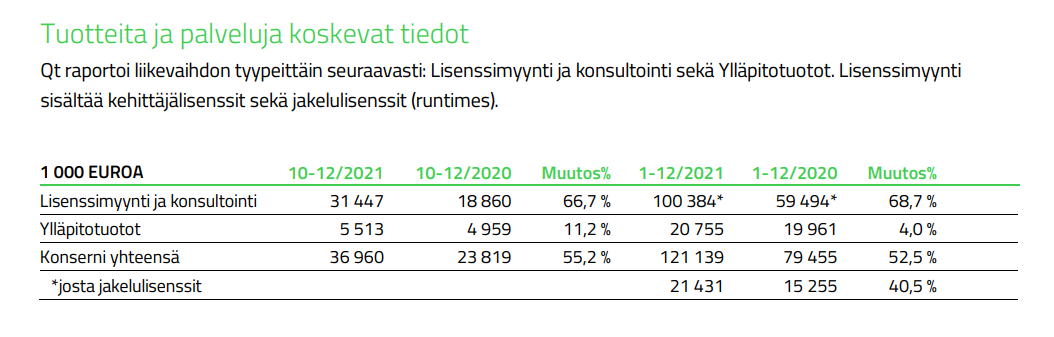

Suomeksihan liikevaihto raportoidaan kahdessa segmentissä:

Otetaan ensin käsittelyyn tuo A) Lisenssimyynti ja konsultointi ja siitä vielä ensin ainoastaan tuo osa Lisenssimyynti.

Tämä pitää sisällään kaiken lisenssimyynnin eli erityisesti asiakkaan henkilöstölle hankittavat kehittäjälisenssit sekä sitten aikanaan mahdollisesti kehitetyistä tuotteista saatavat runtime-lisenssitulot eli jakelulisenssitulot, kuten suomeksi sanotaan.

Yhteensä tämä Lisenssimyynti ja konsultointi oli vuonna 2021 noin 100 M€ ja Ylläpitotuotot noin 20 M€. Tässä viimeisessä raportissa sekaannusta saattaa aiheuttaa se, että Ylläpitotuotot ja jakelulisenssitulot olivat euroina samaa suuruusluokkaa (~20 M€), jolloin ei-niin-selvän terminologiankin johdattelemana saattaa luulla, että jakelulisenssit ja Ylläpitotuotot olisivat sama asia. Näin ei siis kuitenkaan ole, vaan kuten aiemmin totesin, raportoidaan jakelulisenssit osana Lisenssimyynti ja konsultointi -segmenttiä.

Lisenssitulojen 100 Meurosta 21 M€ oli vuonna 2021 näitä asiakkaiden myymistä tuotteista tulleita jakelulisenssituloja, jolloin muiden lisenssien osuus oli 80 M€ kieppeillä. Kasvuluvuista sen verran, että koko Lisenssimyynti ja konsultointi kasvoi 68,7 % ja jakelulisenssitulot 40,5 prosenttia. Eli siis vaikka jakelulisenssitulot kasvavat kovaa, niin kehittäjälisenssit vasta kovaa kasvavatkin. Näissähän vanha viisaus on kuulunut siten, että nyt myydyt kehittäjälisenssit tarkoittavat 2-7 (?) vuoden sisällä tuloutuvia jakelulisenssituloja. Jos siis oletetaan, että kehittäjät onnistuvat tekemään sellaisen tuotteen, josta joku on valmis jotain maksamaan.

Inderesin laaja raportti:

Arviomme mukaan konsultoinnin ja kehittäjälisenssimyynnin kasvu toimii ennakoivana mittarina myöhemmälle ylläpitotuottojen ja jakelulisenssien kasvulle.

Vielä kärryillä?

Entäs sitten tuo Lisenssimyynti ja konsultointi -segmentin osuus konsultointi? Se on nimensä mukaisesti asiakkaiden konsultointia Qt:n tuotteiden käytössä. Eli pitää sisällään asiakas- ja riskikartoitusta, PoC-työtä, muotoilua, tuotteistamista jne. Tavoitteena on saada asiakas menestymään Qt:n työkaluilla. Konsultointi tehdään osin kumppanien kanssa.

Konsultoinnin osuutta liikevaihdosta en ole onnistunut mistään löytämään, enkä myöskään sen kasvulukuja, vaan se raportoidaan lisenssimyynnin kanssa. Oletan kuitenkin, että konsultoinnin suhteellinen osuus vähenee koko ajan, koska se on nimenomaan sitä ei-skaalautuvaa perinteistä henkilövetoista palvelubisnestä (joka toki hyvin tehtynä tuottaa muita lisenssituloja).

Tiivistettynä siis Lisenssimyynti ja konsultointi pitää sisällään:

jakelulisenssit (mahdollisesti “hyperskaalautuvaa” suuren marginaalin tuloa)

konsultointi (ei-skaalautuva palvelubisnes, joka pitää tehdä joka päivä uudelleen)

*Osa kehittäjälisensseistä tuloutuu hassusti Ylläpitotuotot-segmenttiin (joskaan en ole nyt aivan varma, että miten tämä kehittäjälisenssien tuloutuminen juuri tällä hetkellä menee, koska Qt vaihtoi kehittäjälisenssien sopimusmallia viime vuonna).

Laaja raportti:

Lisenssien arvosta 70 % kirjataan lisenssimyynniksi liikevaihtoon heti ja 30 % jaksotetaan ylläpitotuottoihin 12 kuukaudelle. Ylläpitosopimukset uusiutuvat vuosittain tämän jälkeen. Näemme mahdollisena, että yhtiö yhdistää tulevaisuudessa lisenssi- ja ylläpitomaksut jatkuvan vuosimaksun tilausmalliksi, mikä on ollut yleinen suuntaus ohjelmistoteollisuudessa.

Qt:n tilinpäätös 2021:

Siirryimme vuoden 2020 jälkipuoliskolla kehittäjälisenssien myynnissä toistuvaislaskutteiseen malliin. Laskutusmallin muutos eteni vuonna 2021 suunnitellusti ja odotamme että suurin osa asiakkaista siirtyy uuteen malliin vuoden 2023 loppuun mennessä.

Otetaan vielä tarkasteluun ne Ylläpitotuotot.

Inderesin laaja raportti:

Ylläpitosopimuksella Qt:n asiakkaat saavat tuoreimmat versiopäivitykset sekä tukipalvelut. Yhtiö odottaa ylläpidosta pitkällä aikavälillä tasaista kassavirtaa. Asiakkaat voivat myös lopettaa ylläpidon tilauksen, mutta tällöin ne eivät saa tukipalveluita tai uusimpia päivityksiä. Ylläpitotuotot seuraavat viiveellä lisenssimyynnin kasvua.

Olen itse siinä käsityksessä, että Ylläpitotuottoihin menee pitkäaikaisemmista kehittäjälisensseistä syntyvät versiointi-, päivitys- ja jatkuvan laskutuksen tuotot. Tuonhan voisi odottaa olevan varsin jatkuvaa ja skaalautuvaa, kun “joka tapauksessa tehtävät” päivitykset laskutetaan ne käyttöön saavilta asiakkailta ja vain kuittaavat käyttämänsä työkalun laskun, kuten aiempinakin vuosina, mutta esim. myyntipanostuksia tms. ei asiakkaaseen tarvitse kohdistaa. Hyvin SaaS-tyyppinen malli, vaikka Qt:ta ei analyyseissä minään tyylipuhtaana SaaS-firmana pidetäkään.

Rehellisyyden nimissä on kuitenkin sanottava, että tunnen tätä segmenttiä ja sen tuloutumista huonosti ja olen itse keskittynyt omassa analyysissä selvästi enemmän kehittäjälisenssien uusmyynnin seuraamiseen sekä jakelulisenssituottojen kehityksen, ja ennen kaikkea niiden ennusteen seuraamiseen.

Ehkä Inderesin edellisiin sitaatteihin viitaten voisikin olettaa, että tämä lisenssimyynti tulee myös sijoittajaviestinnässä ja raportoinnissa jatkossa selkeytymään, kun jatkuvalaskutteisen kehittäjälisenssimallin käyttöönotto etenee. Saataisiinko uudet segmentit raportointiin?

Lisään soppaan vielä pari muuttujaa: Froglogic ja DA.

Tilinpäätös-webcastin perusteella Froglogic menee kehittäjälisenssilogiikalla. Digital Advertising taas luo mahdollisesti täysin uuden tulonlähteen ja jopa ansaintalogiikan jos Qt onnistuu rahastamaan sen työkaluilla kehitettyjen näyttöjen mainonnan cost per view/click-tyyliin. Tässä on parhaassa tapauksessa paljon hyperskaalautuvaa ja “jatkuvalaskutteis-tyyppistä” potentiaalia. Kai tällaiset DA-tulot nykymallissa aikanaan jonnekin jakelulisenssituloihin raportoitaisiin.

Siis tiivistettynä. Qt:n ansainta perustuu useisiin lähteisiin, joissa on sekä (hyper)skaalautuvaa, ei-skaalautuvaa että jatkuvalaskutteista luonnetta. Keskittäisin huomion kehittäjälisenssien myyntiin, koska ne ennustavat tulevia jakelulisenssituloja, sekä jakelulisenssitulojen kehitykseen. Itse seuraan mielenkiinnolla myös mahdollisia Froglogic-tyylisiä yritysostoja sekä Digital Advertising-tyylisiä omia T&K-pilotteja.

Kilpailijoista löytyy mielestäni parhaat kommentit Vareliuksen edellisistä Inderes-haastatteluista sekä myös tuosta tuoreesta webcastista. Laitan tähän nyt tällä kertaa vain omat supersuttuiset muistiinpanoni webcastista, mutta innokkaimpien kannattaa katsoa ne suomenkieliset haastattelut, joissa mm. Flutterin antamaa kilpailupainetta arvioitiin. Eihän nämä tuohon itse kysymykseen juuri vastaa, mutta tämä on paras mitä olen itse kilpailutilanteesta saanut selville.

Oma käsitykseni on, että markkina on sen verran massiivinen, ettei se lähitulevaisuudessa vielä rajoita kasvua, vaikka kilpailu olisi tosi kovaakin. Nyt näyttää enemmänkin siltä, että kilpailutilanne on hyvinkin siedettävä, jopa yllättävän rauhallinen (kuuluisia viimeisiä sanoja?).

Tähän multa ei löydy kovin paljon järkevää sanottavaa. Tietysti se, että asiakkaita on liki 3 000 (kts. edellinen kuvakaappaus) 70 eri toimialalla luo niin kompleksin asiakasportfolion, että en tiedä miten Qt:n sitä kannattaisi viestiä. Nythän tulee vain toisinaan joitakin yksittäisiä harvoja tiedotteita superisoista asiakkaista. Qt:n järjestämistä messuista saa jonkin verran käsitystä asiakkaista ja niiden touhuista. Samoin infoa saa tästä mainiosta Qt:n omasta nettisivusta: Qt World - Interactive Exploration

Ja eihän tuoltakaan siis tietenkään sellaista infoa löydy, että miten Qt menestyy missäkin vertikaalissa kilpailijoitaan vastaan, mutta johan siinä saa analyytikolla olla melkoinen määrä tunteja vuorokaudessa, mikäli meinaa ynnäillä yksittäisten asiakkaiden/toimialojen tilanteen perusteella jotain kokonais-casen kannalta relevantteja lukuja ja johtopäätöksiä.

Tietysti työpaikkailmoituksia ja muita vastaavia selaamalla voi koittaa tehdä johtopäätöksiä siitä, että kuka käyttää tai aikoo käyttää Qt:n työkaluja ja missä mittakaavassa. Ihan loputon suo, johon en itse kyllä ehdi lähteä, mutta ansiokkaasti niitä toiset aina tännekin postailee.

En ole kyllä itse erityisen kiinnostunut mistään yksittäisestä segmentistä, vaan odotan vahvaa suoriutumista laajasti eri rintamilla. Siksi pidän myös hieman epärelevanttina sitä, että nostetaan esimerkeiksi vain automotive ja industrial automation. Ne voi olla isoja, mutta ne on silti vain 2/70 valloituksen alla olevista toimialoista, ja maailma kehittyy tämän asian suhteen todella nopeasti.

Siitä olen toki samaa mieltä, että sijoittajaviestintää voisi olla enemmänkin ja se voisi olla perusteellisempaa. Olen kuitenkin ollut ihan tyytyväinen myös siihen, mitä tähän mennessä ollaan saatu. Vähäinen ja “epämääräinen” viestintä (esim. konservatiiviset ohjeistukset) antavat perusteellisesti työnsä tekevälle sijoittajalle pientä etulyöntiasemaa, vaikka toki sijoittamisen demokratisoitumisen kannalta tilanne on heikko.

Käsitykseni mukaan siirtyminen toistuvais-/ jatkuvan vuosimaksun tilausmalliin tulee käytännössä poistamaan tuon B “ylläpitotuotot” segmentin. Ennen siis ostettiin erikseen lisenssi (A lisenssimyynti) ja sille ylläpito (B ylläpitotuotot). Ylläpitomaksu on tyypillisesti 20-30% lisenssinhinnasta. Jatkuvalaskutteisessa mallissa ostetaan käyttöoikeuslisenssi tietyksi ajanjaksoksi (1-3vuotta) joka sisältää käyttöoikeuden/lisenssin sekä ylläpidon eli versiopäivitykset sekä tukipalvelut.

edit. en siis tunne QT:n lisensointimallia mutta noin tuo muilla “isoilla” menee (RedHat, Vmware jne.)

Kyllä, juuri tällä tavalla tuo on kuvattu Inderesin laajassa raportissakin, josta nostin viestiini tuon sitaatin:

Lisenssien arvosta 70 % kirjataan lisenssimyynniksi liikevaihtoon heti ja 30 % jaksotetaan ylläpitotuottoihin 12 kuukaudelle. Ylläpitosopimukset uusiutuvat vuosittain tämän jälkeen. Näemme mahdollisena, että yhtiö yhdistää tulevaisuudessa lisenssi- ja ylläpitomaksut jatkuvan vuosimaksun tilausmalliksi, mikä on ollut yleinen suuntaus ohjelmistoteollisuudessa.

En ole Qt:n omista julkaisuista löytänyt tähän mitään sen tarkempaa täsmennystä, mutta jakautumisesitteessä oli tämä:

Myynnin tuloutus

Lisenssitulojen tuloutus tapahtuu sopimuksen tosiasiallisen sisällön mukaisesti. Tuloutus edellyttää sitovaa sopimusta ja että tuotteen toimitus on tapahtunut. Lisenssi sisältää kaksi komponenttia: lisenssin osuuden ja ylläpito-osuuden. Lisenssin luonteesta riippuen tuloutus tehdään luovutushetken perusteella. Lisenssien ylläpitomaksut jaksotetaan tasaisesti sopimusajalle. Työmyynnin laskutus tuloutetaan suoritettujen töiden perusteella.

…ja vuosikertomuksessa/tilinpäätöksessä tämä

Lisenssitulojen tuloutus tapahtuu sopimuksen tosiasiallisen sisällön mukaisesti. Tuloutus edellyttää sitovaa sopimusta ja sitä, että tuotteen toimitus on tapahtunut. Lisenssien tuloutus tehdään luovutushetken perusteella, mutta lisenssien ylläpitomaksut jaksotetaan tasaisesti sopimusajalle. Merkittävin harkintaan perustuva ratkaisu liittyy tuotteiden lisenssi- ja ylläpitokomponenttien väliseen jakosuhteeseen.

En tiedä millä perusteella raportoitavat segmentit päätetään, mutta mulle sopisi vaikka tällainen:

Kehittäjälisenssit

Jakelulisenssit

Konsultointi

Ja joskus tulevaisuudessa jos tulopohja laajenee, niin voisihan kehittäjälisenssitkin jakaa vielä alasegmentteihin sen perusteella, mitä lisenssejä on (esim. design, development, testing, ad), mutta sitten se menee jo aika nysväämiseksi ainakin vielä yhtiön nykynumeroilla. Jakelulisenssit voisi samalla tavalla jakaa tuotepohjaisiin ja digital advertising-pohjaisiin (tai muihin jakelulisenssimallia hyödyntäviin uusiin avauksiin) sitten kun tämä puoli bisneksestä kasvaa.

Numeroita katsoessa Qt on varmaan meidän pörssistä yksi korkeimman betan osakkeista ja forward PE kuuluu myös sinne top 5%:iin, kun katsoo tuota Inderesin osakevertailupalikkaa. Ainoastaan 6 muulla osakkeella on korkeampi forward PE 2022. Koko pörssissä Qt:n P/B on sijalla yksi ja EV/EBITDA sijalla kolme. Eli toisin sanoen siihen on ladattu kaikkein suurimmat kasvutoiveet, joita voidaan sitten alkaa diskonttaamaan hieman enemmän korkojen noustessa.

Näinhän se on ja vaikka firma onkin onnistunut upeasti, niin mielestäni näkyvyys komponenttipulan aiheuttamaan tuotanto-ongelmaan ja sen seurauksena hidastuviin lisenssimaksuihin on tällä hetkellä aika heikko. Q1 tulos voi olla hyvä, mutta enemmän jännittää lähiaikojen näkymät.

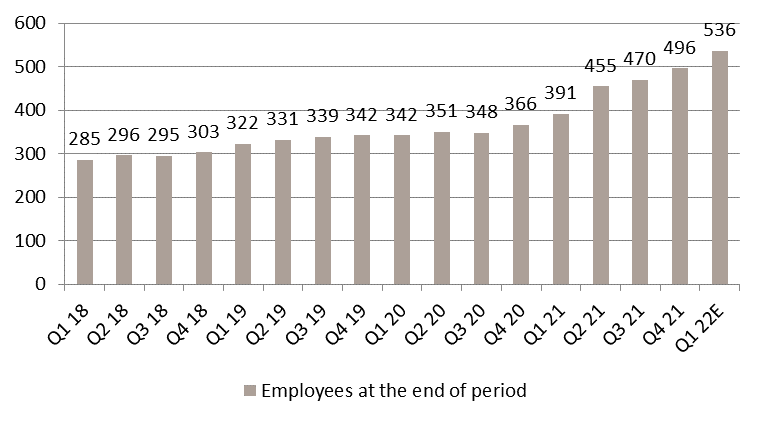

Rekryupdate. Riippuu tietysti milloin uudet työntekijät aloittavat talossa, mutta paras arvaus että Q1 rekrytoitiin noin 40 uutta henkilöä. Aiemmat pari kvartteria 26 ja 15 henkillöä. Viime vuoden Q1 25 henkilöä. Näiden aiempien 18 lisäksi, huomasin että ainakin seuraavat positiot täytettiin.

Senior Software Engineer macOS & iOS, Oslo

Senior Software Engineer - WebAssembly, Oslo

Senior Software Engineer, Graphics, Oslo

Senior Software Engineer, Network, Oslo

Business Line Director - QA Tools, Espoo/Hamburg

Director, Sales Development Representatives, Berlin

Growth Marketing Manager, Web Tech Management, Espoo

Marketing Campaign Manager, Espoo

Marketing Coordinator, Boston

Mobile Evangelist, Several locations

Qt Community Relations Manager, Several locations

Solution Engineer (3D Technical Artist), Several locations

Technical Support PreSales - Digital Advertising, EMEA, Several locations

Senior Software Engineer - Multimedia, Berlin

Senior Software Engineer for Qt Foundations, Berlin

Senior Software Engineer, Graphics, Oulu

Senior Software Engineer, Qt Design Studio, Oulu

Senior Software Engineer, Qt for Android Automotive OS, Oulu

Senior Software Engineer, Tooling, Berlin

Business Development Manager, Several locations

Marketing Manager, Espoo

Renewals Specialist, Oulu

Sales Operations Analyst, Espoo

Software Engineer, C++ and QML Development, Berlin

Jotenkin ihan vaan näitä lukuja katsoessa tuntuisi siltä, että Indersin ennustama +41% saattaa olla jopa alakanttiin.

QT on kuitenkin skaalautuva bisnes jonka ei pitäisi rekrytä xx% ihmisiä saadakseen xx% liikevaihtoa. (vaan ennemmin xx → 2*xx liikevaihtoa)

Toki porukkaa saatetaan ottaa etupeltoon porukkaa sisään, mutta ei rekry missään nimessä kävisi tätä tahtia jolleivat näkymät olisi todella erinomaiset.

Kustannuspuoleen saattaa toki tulla ennustettua isommat henkilöstökulut.

tarkoitin koko vuotta 2022. En jaksa liikaa murehtia yksittäisistä kvarttaaleista sillä voivat heilua yllättäen.

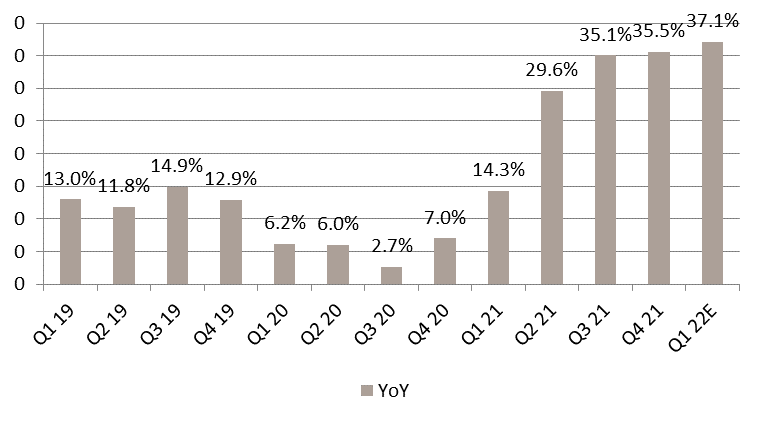

Inderesin ennuste Q1 liikevaihdon kasvulle on kuitenkin huomattavasti kovempi 58 %. Q2 odotetaan sitten selvästi pienempää kasvua, koska vertailukausi oli hyvin vahva.

Jes, Qt:n webcastit näyttää olevan nyt joka kvartaalia koskevaa tiedotusta!

Olkoonkin, että edesmenneet Inderesin TJ-haastattelut olivat superinformatiivisia, ja suomeksi saatuna info oli aina vielä vähän englanninkielistä syvällisempää (+ suomalaisen piensijoittajan kilpailuetu), niin kyllä lämmittää mieltä, että nyt saa tällaisen tunnin esitys + Q&A-session neljästi vuodessa salkun suurimmalta omistukselta.

“Qt Company on piensijoittajien ja salkunhoitajien uusi suosikkiosake. Kurssi seuraa nyt indeksiä, mikä avaa mahdollisuuden yhtiöön uskovalle osakepoimijalle. Mikä on kurssitaso, josta osaketta kannattaa viimeistään ostaa ja mille tasolle se voi nyky-ympäristössä nousta?”