Qt:llähän siirtyi 2021 lopulta isoja tilauksia 2022 alkuun. Sikäli tämän vuoden kertymä olisi ollut melko surkea odotuksiin nähden, mikäli näin ei olisi tapahtunut ja pohjalla ei olisi ollut tuota edelliseltä vuodelta siirtynyttä “patjaa”. Hyvä asia on, jos ei kvartaalioptimoida - pitkällä jänteellä viisasta. Kuitenkin kasvun hidastumista on näkynyt jo tovin ottaen huomioon, että tässä vuodessa on viime vuodelta siirtyyttä hyvää sisällä. Jos putkessa olevia soppareita siirtyy ensi vuodelle, pitäisi periaatteessa Q1 2023 ylittää tavoitteet selvästi, jotta juokseva kasvuvauhti kvartaalit toisiinsa sulauttaen pysyisi hyvänä. ps: Varelius ei ollut mielestäni aivan yhtä rento ja luottavainen kuin aiemmin. Sanamuodot olivat varovaisempia. Ymmärrettävää toki talouden viilenemisen keskellä.

Lars Knollin tapaisia koodausmaailman uranuurtajien urakehitystä seuraamalla minä veikkaisin, että näkee mikä teknofirma ei ole välttämättä kilpailukyvyltään kestävin muihin alalla oleviin nähden. Onko mahdollista että viimeisimmät keskisormen näytöt vapaan lähdekoodin käyttäjille on boostannut lähinnä työpöytä-devaajilta tullutta lisenssimyyntiä? näkisin Qt:n kilpailukentän kovana mikä ainakin omissa silmissäni lisää riskiä, kun jo valmiiksi on ladattu osakekurssi täyteen tulevaisuuden menestystarinaa.

Jos ensi vuoden P/E on alle 30 niin tuo väite ei taida enää ihan pitää paikkansa…

Nordea & OP konsensus tavoitehinnasta nähtävästi n. 70e tuntumassa

Nordean equity researchilla ilmeinen luotto Vareliukseen - mikäli pipeline ei kuitenkaan olisi yhtä vahva mitä Q&A yhteydessä oli puhe, niin pohdin vaan onko Vareliuksella enemmän voitettavaa indikoida vahva pipeline ja Q4 jonka myötä hieman lisäaikaa, vai antaa tulosvaroitus Q3 yhteydessä? Inderes tässä kuitenkin pallon päällä, ja 55 näistä kolmesta ainakin omaan silmään realistisin.

Ehkä muut täällä ymmärtää esim. 71€ fair valuen mutta en nyt ihan hetkeen muista vastaavaa toteutuneiden lukemien sivuuttamista. Toivottavasti kuitenkin monetisointi pelaa ja luvattu vahva pipeline realisoituu, parempi malttaa mieli vielä muutamaksi kuukaudeksi ja antaa ajan toimia tuomarina kehityksen osalta.

Toivottavasti olen tässä se epäileväinen Tuomas mitä tulee kasvun hinnoitteluun osakkeeseen ja pipeline pohdintoihin, ja juna kulkee ![]()

Itse katselin liikevaihdon pylväitä, jo ihmettelin kuinka lähelle samankokoisia Q3 pylväät oli suhteessa kasvuun liikevaihdon osalta YoY. Meinasin jo kysyä tätä foorumilta, mutta Varelius avasikin tätä webcastin aikana. Inderesiltä odotettiin tähän kvartteriin kovempaa kasvua, niin olisiko Anttikin osunut miinaan?

Unohtakaa ne tavoitehinnat. Oli se 1kk, 12kk tai 24kk päästä ennustetussa tavoitehinnassa, niin pureskelkaa oma tuottovaatimus ja skenaario. Tarinaosakkeeksihan tätä ei voine sanoa viime vuosien perusteella, niin miksi nyt ei Vareliuksen sana olisi totuutta? Kyllä noilla Vareliuksen kommenteilla, “Yes we do” Q4 lupauksiin pääsystä on oltava jotain painoarvoa ennusteisiin. Tarjontapuolen shokki vaihtunee kysyntäpuolen shokiksi ostovoiman myötä, mutta sirujen myötä tavaraa rupeaa puskeutumaan markkinoille halukkaiden saataville. Tämä on ehkä se mielenkiintoisempi keissi näitten runtime-lisenssien kanssa.

Vareliuksen näkeys ja luotto Qt:seen tuotetalona oli häkellyttävän varmanoloinen. Kasvua henkilöstön kohdalta on helppo kiihdyttää, jos on “world class” -tuote, mitä markkinoida.

No, lähinnä tarkoitus oli ottaa pientä näkemystä näihin foorumille postattuihin Nordean & OP:n suosituksiin, jokainen luonnollisesti itse voi omat tuottovaatimukset laskea kuten totesitkin ![]()

Tämä pohdintaa toimitusjohtajan saappaissa olemiseen, ottamatta sen tarkemmin kantaa tosiasialliseen tilanteeseen kun sitä täältä kotisohvalta on vaikea sanoa. Jotain arvoa luonnollisesti kommenteille tuleekin antaa, se on sitten jokaisen oman näkemyksen varassa minkä verran painottaa puheita vs toteutuneita lukuja.

Vareliuksen tapa vastata analyytikoiden pitkiin kysymyksiin ”yes we do” tai ”no” on itsevarmaa ja sen humoristinen vaikutelma varmasti harkittua. Viimeisten vuosien vahvan track recordin ansiosta tämä toimii ja luottamusta riittää.

Tämä viestintätapa toimii vain niin kauan kuin yhtään hutia ei tule. Varelius ottaa tällä tavalla toimiessaan tietoista riskiä.

Siksi itse luotan että q4-luvut tulevat olemaan vahvat ja ohjeistuksen pitävän.

Niin Qtltä on tullut tänä vuonna jo yksi negari ihan itseluottamuksesta huolimatta. Eli huti on jo tullut. Mutta uskoahan saa vaikka numerot muuta kertovat ja yksi negari alla.

Tästä syystä en usko, että Q4 luvut tulisivat olemaan riitävän vahvat pitämään ohjeistusta. Qt on jo tehnyt kaikki kirjanpidolliset temput, että saavat liikevaihtoa kirjattua mahdollisimman paljon, eli tämäkin vara on käytetty.

Vareliuksen voisi alkaa uudeksi Sarasvuoksi näillä puhelahjoilla.

Isompi ja tärkeämpi asia on se että kasvu tulee taas olemaan vahvaa Q4. Asiakasprojektit jäi piippuun Q2 ja se olikin kvarttaalien musta joutsen sodan, inflaation ja keskupankkien täyskäännöksen myötä.

Itse en ole niin huolissani siitä että onko vuosikasvu 19% tai 21% vertailukelpoisin valuutoin, tärkeämpää on että kasvu on palautumassa vahvana.

Nyt kyllä näyttää siltä että monet alkuvuodelta siirtyneet projektit on taas vahvasti käynnissä.

Toki riskit on edelleen koholla mutta ottaen huomioon ison kuvan ja laskeneen arvostuksen niin nyt ei ole aika myydä.

Itse olen haarukoinut että tämän vuoden laskusta n.puolet on korkoympäristön muutoksen aiheuttamaa, mm.ulkomaiset omistajat ovat surutta myyneet kasvuosakkeita kautta linjan ja pitkään yksi heidän suosikeistaan oli QT.

Tämä on ollut oikeutettua tiettyyn pisteeseen koska arvostustasot olivat koholla ja kassavirtojen nykyarvon laskentaan on tullut olennainen muutos.

Toinen puoli tulee kasvun hidastumisesta joka parhaimmassa tapauksessa on takana päin.

Jos keskupankkien koronnostosykli hidastuu tai pysähtyy niin arvostustasojen lasku tekee saman.

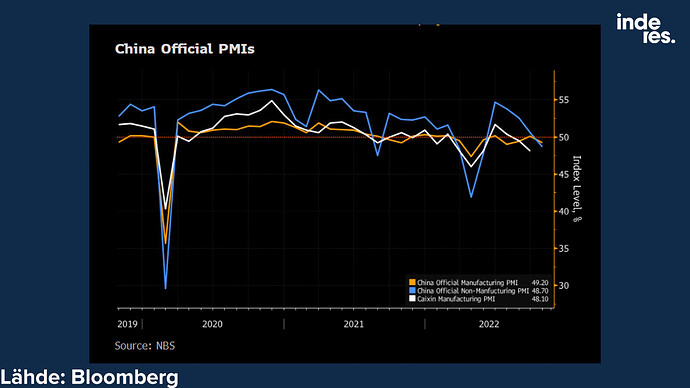

Aasia on ollut pehmeä Qt:lla tänä vuonna. Olettaen, että Aasia on melkein yhtä kuin Kiina (joko suoraan asiakkaissa tai asiakkaiden asiakkaiden kautta) ei ihmekään kun maan talous happanee. Aamulla tuli lisää dataa lokakuun ostopäällikköindeksien muodossa ja ne sukelsivat alle 50:en.

Makrolinkii Qt:seen on sellainen etäisen hähmäinen, mutta kuitenkin!

No nyt on kyllä ihan toiseen malliin massiivisen pitkä ostolista, eikä ilmeisesti näy yhdistettyä lukua kaikista, niin jonkun pitää laskea paljonko noita osakkeita yhteensä hankittiin?

Edit. ehdinkin laskea yhteen nuo ja tuli sama 20 000kpl kuin alemmassa viestissä. Eli n. 800k+ euroa yhteensä

Hankittujen osakkeiden kokonaismäärä on 20 000 kpl

Yes we do ja Ingmannin ostot. Mielenkiintoista nähdä Q4 16. helmikuuta 2023 ![]()

Jenni Vartiaisen “Nettiin” - sanojen mukaisesti väkisinkin alkaa pohtia, onko Ingman “nähnyt jotain enemmän” sillä 800 TEUR sijoitus näillä luvuilla ja arvostuskertoimilla on kohtalaisen suuri ![]()

Turusen ostot voi joku vielä ajatella R&D kaverin tunnepohjaisena uskona teknologiaan, tätä ei olekaan niin helppo enää sivuuttaa.

Väheksymättä tätä signaaliarvoa Ingmanien omistus Qt:ssa on arvoltaan reilu 200 miljoonaa euroa. Toki on tuo silti ihan kunnon viesti.

Hyvä pointti, ehkä se syy-seuraussuhteen arviointi on parempi jättää kahvipöytiin kun äkkiseltään ei käynyt allekirjoittaneen järkeen +40 tasolla 800k ostot, aika toimii tuomarina kuten todettua ![]()

Tein poimintoja itseäni kiinnostavista asioista tulosraportista ja webcastistä itselleni tästäkin. Jospa uskaltaudun laittamaan tämän tänne. Ehkä siitä on iloa jollekin. ![]()

![]()

Vaikken suurin kateuspäivän kannattaja olekaan niin vähän mietityttää miten 2021 ~100M liikevaihdon firmasta on maksettu yli 25M Tj:n palkkaa? Onko toi normaali suhdeluku softakasvuraketeissa? Ilmeisesti jotkut osakepohjaiset kannustimet ampuneet katosta läpi ja tietty jos kurssi ois edelleen taivaissa ni ketään ei kiinnostais.

Mut on toi vähän jotenkin outo. Lienee ainakin Suomen ennätys? Vai onko henkilöllä sitten muita ansiotuloja muualta? Enkä syytä tilanteesta ketään, omistajat päättäköön johdon palkitsemisesta ja hieno onnistuminen Vareliukselle. Kunhan ihmettelen tuota suhdelukua.