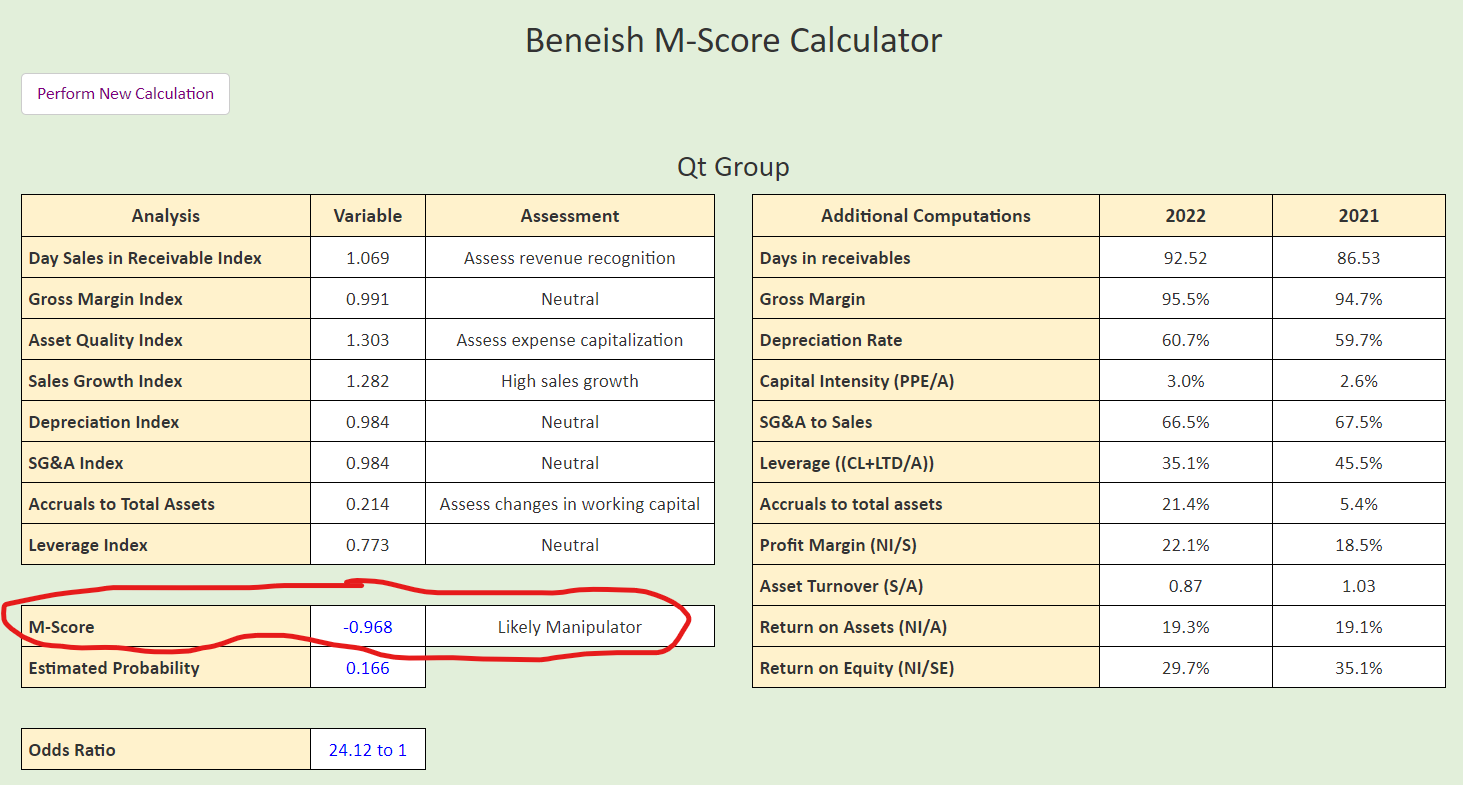

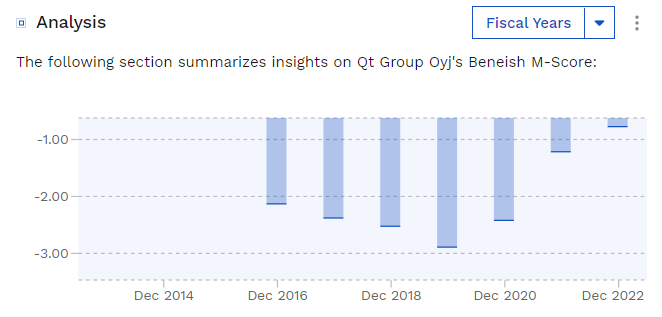

Artikkeli tutustutti minut Beneish M-Score malliin joka siis arvioi onko todennäköistä, että yritys harjoittaa kirjanpidon manipulointia. En ollut ennen kuullutkaan tälläisestä. Päätin mielenkiinnosta testata Qt:ta tuolla mallilla(koska myyntisaatavien kehitys häiritsee minua vieläkin). Mallista näppärän kalkulaattorin löysin:

Mallilta puhtaat paperit saa -1,78 tai sen alle painuvalla arvolla. En tarkastanut Finboxin käyttämiä lukuja enkä oikein tiedä mitä tästä nyt olisi mieltä, mutta ajattelin jotta saattaisi keskustelua herättää.

Minä en ainakaan luota yhteenkään lukuun Qt:n tuloslaskelmassa, koska jos tekemätöntä liikevaihtoa on tuloutettu etukäteen, niin jokainen rivi siellä on väistämättä saastunut. Tämä ei siis tarkoita että firma sinänsä tekisi mitään väärää, mutta garbage in = garbage out ja jos ensimmäisellä rivillä mennään fiktion puolelle, niin alimmalla rivillä tulos voi heittää melkoisesti.

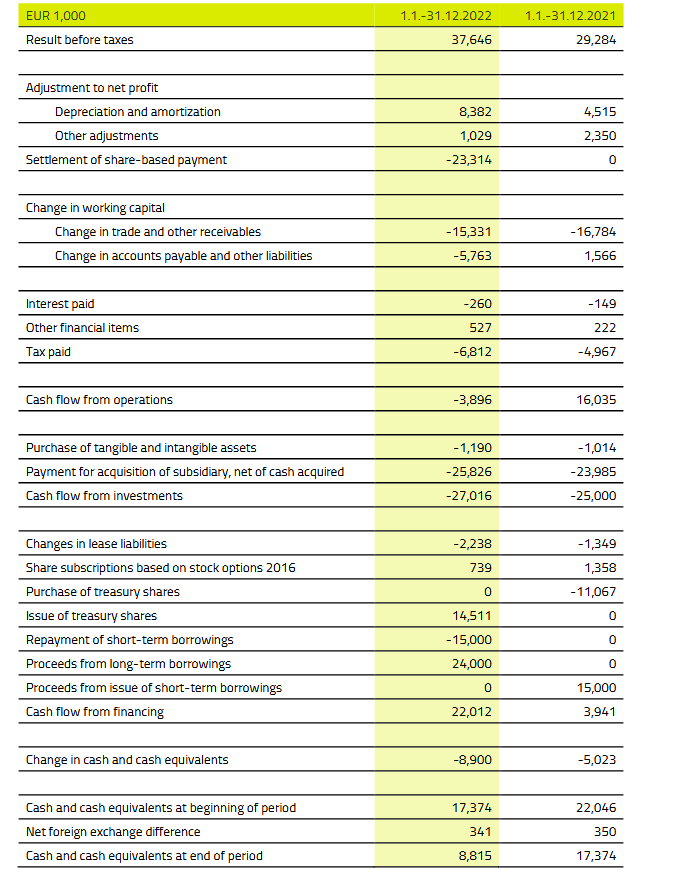

Käytännössä kaikki nuo M-Scoren huomioimat ongelmat voi pitkälti välttää, mikäli katsoo tuloslaskelman sijaan rahavirtalaskelmaa. Tulokseen on helppo vaikuttaa kikkailulla, kuten vaikka muuttamalla poistojen aikataulua, mutta rahavirtojen merkittävä kokkaaminen pidemmältä ajalta on jo todella hankalaa ilman rikollista toimintaa.

Velkoja ei makseta tuloksesta vaan kassasta. Osinkoja ei makseta tuloksesta vaan kassasta. Omia osakkeita ei osteta tuloksesta vaan kassasta. Vain kassalla ja sinne virtaavalla rahalla on lopulta merkitystä sijoittajan kannalta!

Nyt taisi mennä Ekan pointti ohi, koska puhut ihan eri asiasta kuin Eka. Eka puhui että tuloslaskelman euroilla ei ole niinkään merkitystä, koska ne ovat osittain fiktiivisiä lukuja. Rahavirtalaskelman luvut ovat oikeasti toteutunutta rahaliikennettä. Kassalla Eka viittasi nimenomaan konkreettisesti siihen että oikealla rahavirralla tilille on merkitystä, ei sillä että mitä lukuja tuloslaskelmassa on. Vain oikealla rahalla se kasvuyritys tekee niitä investointeja, ei tuloslaskelman euroilla.

Juu, enkä minä nyt tietenkään kiellä etteikö tuloslaskelmassa olisi ylipäätään paljon erilaista sijoittajalle hyödyllistä informaatiota, mutta monen luvun tarkkuus ja luotettavuus on usein vähän sinnepäin. Positiivinen tulos on pitkälti vain tilintarkastajan antama paperilappu, missä lukee, että “Teit rahaa, onnittelut!”, eikä se tietysti lohduta sijoittajaa pätkääkään jos ne rahat on olemassa vain paperilla. Seuraavana vuonnahan se tilintarkastaja saattaa ottaa sen paperin pois sinulta!

Qt on vajaan 2000 M€ markkina-arvoinen firma, joka tuotti kotiinpäin vuonna 2021 vain +16 M€ rahaa liiketoiminnoistaan ja vuonna 2022 hävittiin -4 M€. Yritän tässä jatkuvasti alleviivata miten hirveä lätkämaila sieltä jakelutuloista pitää tulla rahavirtaa sijoittajaa kohti tulevina vuosina, jotta liiketoiminnasta saadaan järkeviä tuottoja irti, kun huomioidaan vielä investointitarpeet ja leasingvelat. Tässä pitää aidosti katsoa jonnekin vuoteen 2030 ja toivoa ettei yhtiötä disruptoida, koska se sijoittajan kassavirtapohjainen hillotolppa on hyvin kaukana tulevaisuudessa ja joka vuosi kun ne isot jakelutulot viivästyvät heikkenee tämä sijoituskeissi merkittävästi.

Toki kurssi nyt voi tietysti heilua ihan miten vaan kaikenlaisten uutisten perusteella ja hereillä oleva sijoittaja voi treidata nuo nousut ja pohjat hienosti

Eipä tuota voisi paljon selvemmin ja paremmin sanoa. Qt:n tuloslaskelmaa ja aiemmin tehtyjä ennusteita vertaillessa ei voi välttyä epäilyltä selvästä kikkailusta. En edes ymmärrä, miksi sellaiseen lähdetään alkuunkaan tällaisessa taloustilanteessa. Jos ennusteet olivat liian optimistiset maailma tarjoaa roppakaupalla hyviä selityksiä, jotka eivät olisi Qt:n kasvutarinaa tappaneet.

Olen varsin tyytyväinen lyhyen aikavälin tuottoon Qt:n osalta. Vaikka tulosjulkistus nostikin hieman epäilyksiä siitä mahtaako yhtiön fokus pysyä ydinosaamisessa kovan kasvun keskellä, uskon edelleen yhtiön kasvupotentiaaliin ja olen valmis ostamaan yhtiön takaisin salkkuuni järkevällä hinnalla. Uskon sellaisen mahdollisuuden tulevan kevään mittaan.

Haluatko avata mikä on tätä tekemätöntä etukäteen tuloutettua liikevaihtoa? Eli myyntisaamiset, siirtosaamiset vai joku muu?

Nykyinen kannustin järjestelmä kattaa vuodet 22-24, jonka perusteella maksetaan enintään 130k osaketta / vastaava rahasumma. Evlillä oli tätä varten hankittuna n. 80k osaketa, kannustin järjestelmä ulkoistettu evlille siis.

Hmm, onko toi rahavirtalaskelman 23 miljoonaa (settlement of share-payed payments) niitä QT:n johdolle maksettuja optioita vai mitä se on? Ja onko tuollaisia hulppeita kertaeriä lankeamassa maksuun myös lähitulevaisuudessa?

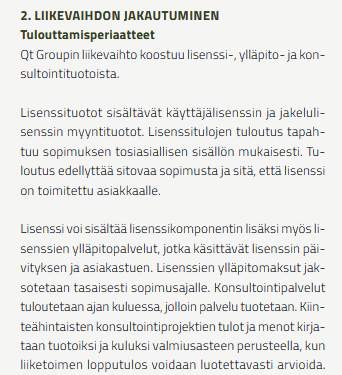

Sijoittajan kannalta toimivintahan olisi jos asiakkaalta saatava liikevaihto olisi jaksotettu suhteellisen tasaisesti sopimuskauden ajalle, jolloin liikevaihtoluvut olisivat mahdollisimman luotettavia ja ennustettavia

No nyt jos esimerkiksi oot Qt:n myyjänä neuvottelemassa vaikka 5 vuoden sopparia ja kvartaalin viimeisillä viikoilla johto alkaa hengittää sun niskaan, että pitää saada liikevaihtoa tai tulee huono kvartaali, niin millaisen diilin teet tulevan asiakkaan kanssa? Myyt tietysti konsultointityöt ja jakelulisenssit ja ylläpidot hurjaan alihintaan, jotta diili menee läpi ja pyrit maksimoimaan nimenomaan lisenssikomponentin arvon sopimuksessa, koska sen voi välittömästi tulouttaa liikevaihdoksi. Tälle on vahvat insentiivit olemassa, koska ansaitut palkkiot on sidottu liikevaihtoon ja Qt tuntuu jotenkin maagisesti aina osuvan nippa nappa juuri tarvittaviin liikevaihdon lukuihin. Nuo konsultointi- ja ylläpitotyöt pitää kuitenkin myöhemmin tehdä vaikka niistä ei juuri liikevaihtoa kerry, eikä jakelulisensseistä tule koskaan sitä lätkämailaa, kerran liikevaihdot niistä on jo syöty etukäteen.

Varelius nukkuu varmaan yönsä hyvin, mutta minusta tuo kannustinmalli on täysin rikki ja toistaiseksi todistamatta, että yhtiö kykenee tekemään riittävästi rahaa ollakseen vajaan 2 miljardin arvoinen yhtiö. Meidät karhut on tältä osin tietysti helppo todistaa vääräksi. Yhtiön pitää vain alkaa tekemään tulevaisuudessa sitä liiketoiminnan rahavirtaa huomattavasti nykyistä enemmän

Millä tavalla tämä muuttuu “etukäteen tuloutetuksi liikevaihdoksi” ja “kaikki rivit ovat saastuneet”?

Ylläpitotuotot ei taida jaksottua asiakkaan kanssa tehdyn myyntisopparin mukaan vaan ennemmin miten on kirjanpidon kanssa sovittu?

Mutta toki harvassa on varmaan ne yhtiöt ketkä ei yritä tiristää viimeisiä euroja liikevaihtoon ihan vain ohjeistukseen päästäkseen, jos se on vielä jotenkin saavutettavissa.

PS. itsekin mielelläni karhuilen kaikkia yhtiöitä, mutta “työntekijöillä ja johdolla saattaa olla insentiivi optimoida omia palkkioitaan”-argumentti ilman sen kummempia todisteita (toki viimeisimmät myynti-/ siirtosaamiset voisivat olla tälläisiä) on vähän kankea?

Kävipä todella hyvä tuuri että Qt löysi 2021 Froglogicin yritysostokohteeksi. Yritysoston avulla päästiin juuri ja juuri yli 120 miljoonan (121,5m€) liikevaihtorajan, joka sattumalta oli myös raja, joka vaadittiin maksimimäärään optioita.

Joskus se rouva Fortuna on vain puolella. Eihän johto nyt mitenkään keinotekoisesti haluaisi tuota 120 miljoonan liikevaihtoa täyttää.

Ne on ehkä juu hieman kömpelösti laadittu, mutta niillä ollaan toisaalta saatu aikaan se, että on satsattu nimenomaan myyntiin. Itselle oli joskus entryn perusteena isojen asiakkaiden mukaan tulo. Mitä isot edellä, sitä pienemmät perässä.

En ole erityisen tarkkaan ehtinyt Qt:n rapsaa käymään vielä läpi, mutta mielenkiintoisena merkittävänä uutena asiakaskuntana mainittiin autoteollisuuden lisäksi terveysteknologia.

Vastasit oikeastaan omaan kysymykseesi. Lisenssin- ja ylläpitokomponentin välinen jakosuhde on jossain määrin harkinnanvarainen, eli Kuutin tekemän liikevaihdon määrä on myös jossain määrin harkinnanvarainen. Lisäksi tuo valtava moral hazard priorisoida välitöntä liikevaihtoa bonareiden maksimoimiseksi.

En yritä tässä olla mikään Hindenburg Research, eikä minulla ole rahaa kiinni yhtiön menestyksessä tai menestyksettömyydessä, mutta kyllähän tässä on niitä kuuluisia punaisia lippuja niin paljon että vain itseään saa syyttää jos ne jättää kokonaan huomioimatta.

Softafirma, joka tekee aivan mieletöntä liikevaihdon kasvua ja hyvää liikevoittoa ilman että siitä jää paljoakaan käteen. Liikevaihdot osuvat hyvin tarkasti nappiin haluttuihin lukuihin ja löytyy vielä aina ne sopivat yritysostokohteet, jotka ostetaan todella korkeilla kertoimilla mahdollistaen bonaritavoitteisiin pääsemisen. Liikevaihdon jakauma raportoidaan epäselvästi ja juuri kun sijoittajat alkavat pystyä ennustamaan lisenssimallin kehitystä, niin lisenssimallia ja sen toimintalogiikkaa vaihdetaan lennosta. Inderesin haastattelut lopetetaan. Jakelutuotot siirtyvät aina vain vuosi vuodelta kauemmaksi tulevaisuuteen.

Voi olla, että tässä puretaan nyt tekstimuotoon jotain allekirjoittaneen Kanadan traumoja, mutta Qt näyttää aivan mielettömän isolta riskisijoitukselta, ennen kuin on todistettu, että jotain rahaa tulee myös sijoittajan suuntaan. Maailma on täynnä firmoja joilla liikevaihto kasvaa hurjaa vauhtia, mutta mitkä eivät tee juuri ollenkaan rahaa sijoittajille.

Salaliittoteoriat ovat todella mielenkiintoisia ja ne inspiroivat ihmisiä. Varmasti tavoitteiden rajoilla tapahtuu kirjausten siirtoa kaudelta toiselle. Voin vakuuttaa, että monessa muussakin yrityksessä näin tehdään. Ainakin tavalliset työntekijät tekevät.

Ihan mielenkiinnosta kysyn, eikö froglogic eli ohjelmiston laadunvarmistus ja testaustyökalu ole ihan hyödyllinen Qt:n portfolioon.

Teoriasi siis on, että yritys ostettiin puhtaasti maksimoimaan johdon boonukset.

Mitä luulet…

Kuinka kauan menee yritysostosta tehdessä neuvotteluissa, ennenkuin se saadaan siihen pisteeseen, että kaupat syntyvät.

Mahtaakohan tuo Qt olla tietänyt valitessaan yrityksen ja aloittaessaan neuvottelut, että se tarvitsee juuri tuon verran liikevaihtoa, jotta maksimi bonarit tulee.

Qt on riskisijoitus. Ehdottomasti. Mutta oma pointti taisi jäädä sulta ja @JNivala ltakin huomaamatta, että Qt on oman käsitykseni mukaan valinnut strategiakseen puskea sisään voimakkaasti asiakkaisiin, erityisesti isoihin ensin. Sisään pääseminen vaatii voimakkaita investointeja myyntiin ja siihen, että käyttäjät oppivat käyttämään Qt:n softatyökaluja.

Sitten kun siellä asiakkaan sisällä ollaan jo, pystytään keskustelemaan, mitä voitaisiin myydä lisää. Sitä kautta tulee uudet ohjelmointiyritykset. Yritysostot tarjoavat myös takaporttia uusiin asiakkaisiin. Yritysoston kautta heidän asiakkaistaan tulee Qt:n asiakkaita.

B2B-asiakkaat on kohderyhmänä sellaista, että uuden asiakkuuden saavuttaminen vaatii enemmän investointeja ja pitkäjänteisyyttä kuin kuluttaja-asiakkaat. Sitten kun asiakkuus saavutetaan, asiakaskunta on uskollisempa kuin kuluttaja-asiakaskunta.

Qt:n riski on, ettei koodarit hyväksykään ohjelmaa työkalukseen ja se jää vain koodareiden työkalupakkiin. Mieluummin tehdään ”kuten ennenkin ollaan tehty” tai tulee jokin helppokäyttöisempi ohjelma. Jos ohjelma on myyty tehokkaasti yritysten johdolle, yritysten johto jalkauttaa sen lopulta osaksi toimintakulttuuria.

Olet mielestäni aivan oikeassa, että tuollainen strategia, missä pyritään levittäytymään mahdollisimman monen asiakkaan prosesseihin sisälle ja muodostamaan omasta softasta se alan de facto standardi voi olla erittäin toimiva ja rahakas toimintatapa. Halutessaan Qt voisi esimerkiksi tarjota kehittäjälisenssejä ilmaiseksi tai olemattomalla hinnalla, kattaa juoksevat kulut ylläpito- ja konsultointitöillä ja tehdä lopulta ne isot rahat ultraskaalavilla jakelulisensseillä asiakkaan todellisen käytön mukaisesti.

Näin ei yhtiö kuitenkaan tee ja pitää huomioida, että tuolla mallilla olisi jäänyt johdolta ne kymmenien miljoonien bonukset saamatta. Vaikka elämme ESG-aikakautta, niin ajattelen asiaa niinkin yksinkertaisesti kuin että palkkajohtajan suurin vaikutin ja toiminnan ohjaaja on palkka. Välittömästä liikevaihdosta maksetaan, joten välitön liikevaihto maksimoidaan, tarvittaessa tulevien tuottojen kustannuksella. Liikevaihdon raju kasvattaminen ei kasvuyhtiölle ole tietenkään missään nimessä väärin, mutta omistajien pitäisi pystyä varmistamaan että liikevaihdon kasvulla luodaan omistaja-arvoa. Aivan kaikki kasvu kun ei sitä automaattisesti luo

Mulle jäi yllä olevasta keskustelusta mieleen lähinnä, että tällaista epäillään, mutta faktaa ei ole laittaa pöytään, että näin olisi.

Mitään uutta sinänsä ei olisi siinäkään, että toimitusjohtaja tekee omistajien etua ajattelematta maksimoidakseen bonukset. Fortumin toimitusjohtajakin aikoinaan laitettiin pihalle hyvin nopeasti, kun hallitus alkoi epäilemään toimitusjohtajan toiminnan tähtäävän maksimi bonareiden saamiseksi. Tämä laittoi silloin yhtiötä lihoiksi, mutta käsittääkseni sieltä kuoriutui ihan menestyviä yrityksiä.

Olet oikeassa, että tuloutuksia siirrellään tilikaudelta toiselle. Lisäksi on ollut puheita, että todennäköisesti Q123 ohjeistusta lasketaan. Toki jo syksyllä on veikattu myös, että mm. konepajatkin tulevat laskemaan tämän vuoden ohjeistusta.

Sinänsä vaikka toimarin toiminnan vaikuttimena on aivan varmasti bonareiden maksimointi, en ihan saanut kiinni siitä, mikä kasvaneessa liikevaihdon kasvussa on sellaista, että epäilet, ettei se kasvata yrityksen liiketoimintaa. Jakelulisenssien alhaisesta menekistä itse olen ollut huolissani, mutta komponenttipula ja uudet asiakkuudet (koodarit opettelevat ohjelman käyttöä) antaa siihen ihan uskottavan syyn.

Mikä on siis se peruste, ettei liikevaihdon kasvu ole tapahtunut yritykselle pitkällä aikavälillä kannattavasti, kun tarkoituksena on ollut päästä uusiin asiakkaisiin?

EDIT. Oliko siis muutakin kuin epäilys. Epäileminen on toki suotavaa, kunhan se tulee ilmi, että kyse on epäilystä.

Qt group on vuosina 2017-2022 kirjannut 496,6 miljoonaa euroa liikevaihtoa. Liikevoittoa tänä aikana on kirjattu yhteensä 77,2 miljoonaa euroa. Operatiivista kassavirtaa yhtiö on kirjannut tältä ajalta 26,47 miljoonaa(!). Operatiivinen kassavirta suhteessa liikevaihtoon on erittäin huolestuttavan matala. Tämän lisäksi vuodesta toiseen Qt:n liikevoittoprosentti on parantunut, mutta operatiivinen kassavirtakonversio on madaltunut.

Noissa luvuissa ei ole vielä kaikkia yhtiön vuokrakuluja, koska IFRS:n mukaan ne merkitään eri kohtaan. Vuokriin käytetyt kassavirrat ovat tältä ajalta n. -6,5m€. Yhtiö on siis kotiuttanut kassaan vain noin 25% liikevoitostaan, erikoista.

Q3 puhelussa Varelius nimenomaan sanoi, että alennuksia ei anneta (pois lukien pitkä lisenssi vuositasolla edullisempi kuin lyhyt). Voi tietysti olla pelkkää puhetta who knows.