![]() juu, toki. Onhan niitä meidän sekuläärivaltion valtionuskossakin ainakin se kolme, joista yksi yhteinen juutalaisten sekä muslimien kanssa…

juu, toki. Onhan niitä meidän sekuläärivaltion valtionuskossakin ainakin se kolme, joista yksi yhteinen juutalaisten sekä muslimien kanssa…

Mutta toki, voit tehdä betsin väärään julleen, ja sinne meni taivaspaikka.

![]() juu, toki. Onhan niitä meidän sekuläärivaltion valtionuskossakin ainakin se kolme, joista yksi yhteinen juutalaisten sekä muslimien kanssa…

juu, toki. Onhan niitä meidän sekuläärivaltion valtionuskossakin ainakin se kolme, joista yksi yhteinen juutalaisten sekä muslimien kanssa…

Mutta toki, voit tehdä betsin väärään julleen, ja sinne meni taivaspaikka.

Ps. kun johdossa on “näkemyseroja”, luen = MYY (juokse myynti-napin luo).

edit: Harvemmin kun ne “näkemyserot” johtuu siitä, että vaikea valita monista mahtavista tulevaisuuksista…

Kaikki on erittäinkin mahdollista ja yllätykset jopa todennäköisiä, siksipä ajelenkin opportunistisesti hajauttaen valjakolla yhden pollen sijaan.

(Ja revepotkuihin, niin kyllä se on ihan varma hälyytysmerkki, joskin pidän myös mahdollisena, että kyse oli toimarin epäsopivasta johtamistyylistä. Ja poikkeuksellisen hyvänä tilanteena sitä, että vanha&taitava tj oli edelleen talossa ja valmiina ohjaksiin.)

Keltaisella merkatut kun yhdistää, niin siitä tulee… ![]()

Toyota, Suzuki, Nikon, Omron and LG Electronics Built With Qt

Tätä olen seurannut Inderespodi jakso 35. asti. Nyt 120% nousun jälkeen oli pakko luovuttaa dipin odottelu ja hypätä mukaan ![]()

Tervetuloa joukkoomme! Pieni dippi taisi jo tulla, toivottavasti ei tarkoita että Tokion eventti sujui huonosti. Itse olin aika vakuuttunut osallistujalistasta. Esim. Toyotan esiintyjä ei mikään “Huhtikuussa aloittanut PR-tyyppi” (Toyotan kynnys osallistua on käsittääkseni aika korkea) vaan on esim. laittanut 1996 patenttianomuksen vetämään (US6128560), ja 10 v sitten isännöinyt avoimin mielin ja kuulevin korvin ulkomaalaisia “softaeksusrsiolaisia” ks. Toyota’s journey from Waterfall to Lean software development - Crisp's Blog

Uskoisin että olettaen että em. Ishii-sanin viesti oli positiivinen (en ollut paikalla) Japanista saataneen uusia asiakkaita myös ulkolaisten kannalta vaikeammin lähestyttävistä ei-niin-kansainvälisistä yrityksistä!

Tervetuloa… mielestäni ei ollenkaan myöhäinen aika hypätä mukaan. Itse tuplasin juuri tässä 17,7e tasolla lapsen salkussa position.

Mikael sanoo, että on kireästi hinnoiteltu, mutta niin analyytikon täytyykin sanoa konservatiivisen analyysin periaatteen mukaisesti. ![]() Toisaalta Mikael on myös todennut: “aika korjaa jatkuvasti arvostuskuvaa”. Tästähän tulee parhaassa tapauksessa Revenio 2. Jäi muuten mieleen, kun Mikael kertoi myös Revenion alkuajoista miten hän näki pitkän aikavälin potentiaalin 3e tasolla, mutta “ei tietenkään voinut tätä kirjoittaa analyysiin sisään.”

Toisaalta Mikael on myös todennut: “aika korjaa jatkuvasti arvostuskuvaa”. Tästähän tulee parhaassa tapauksessa Revenio 2. Jäi muuten mieleen, kun Mikael kertoi myös Revenion alkuajoista miten hän näki pitkän aikavälin potentiaalin 3e tasolla, mutta “ei tietenkään voinut tätä kirjoittaa analyysiin sisään.”

Nokian hoki-stikki katkesi, niin olisin valmis siirtämään Mikaelin lanseeraaman käsitteen tähän yhtiöön. Tässä nyt oma ODOTUKSENI keissin kehittymisestä ISOSSA KUVASSA.

Yllä olevaa viestiäni en voi perustaa mihinkään muuhun kuin mututuntumaan, ja nykyisiin tiedonmurusiin ja spekulaatioihin joita on tässä ketjussa käsitelty. Varelius on kertonut, että asiakkaina on globaaleja yhtiöitä jonkinlainen määrä… ja nämä laajentavat Qt:n käyttöä. Se on jo vahva merkki, joka on nyt saanut ensimmäisiä todisteita tuekseen. Kannattaa silti olla kriittinen, eli ei “all-in”.

Itsellä on vahva luotto, että tästä tulee jotain ainutlaatuista Helsingin pörssiin 2020-luvulla…

Itsekkin haluaisin liittyä tähän tarinaan mukaan, mutta pitää katsoa uudestaan tammikuussa jos olisi irtorahaa kiinnittää tähän. Toivon, että maltti on nyt itselle valttia ![]()

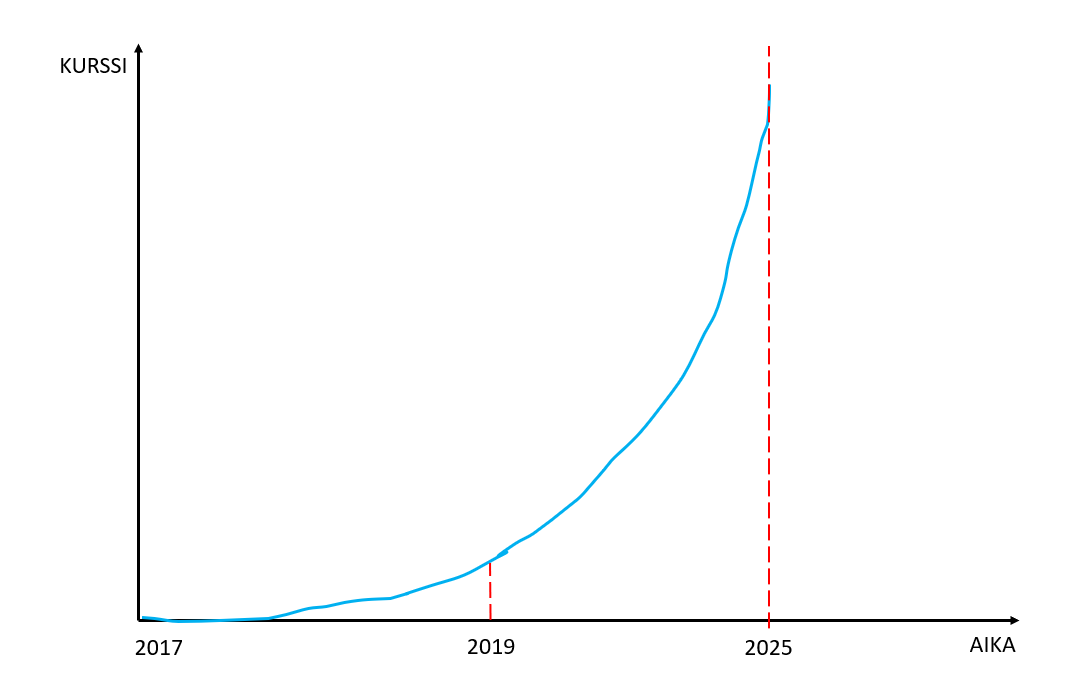

Ps. Villi graafi @Aston_Livingstone toivotaan että toteutuu mahdollisimman lähelle!

Olen hieman optimismiin taipuvainen. Toivottavasti tuo graafi ei anna ymmärtää, että odotan kasvua suuremmaksi kuin koko markkinan koko on ;-D

Viimeisimmässä Q3/2019 osavuosikatsauksessa QT Groupilla oli osakekohtaista omaa pääomaa 0,74 euroa. Yhtiö on ollut viimeiset 3 vuotta tappiollinen. Osakekurssi on tällä hetkellä 17,90 euroa, eli yhtiön P/B -luku on 24. Minkälaista oman pääoman tuottoa odotat QT Groupilta jotta osakekurssi olisi perusteltavissa? Kuinka paljon osakekantaa pitää dilutoida tämän saavuttamiseksi?

Arvioisin, että P/B ei sovellu mahdollisen “capital light compounderin” arvostusmittariksi parhaalla tavalla.

Ensiksi täytyy sanoa, että en ole mitään pitkän ajan laskelmia tehnyt. Suhtaudu siis kaikkeen erityisen varauksella. Käyttäisin itse mieluummin vaikka P/E:tä, joka voisi olla tulevaisuudessa jossain 30-40x tasolla perustuen kovaan EPS-kasvuun, korkeaan skaalautuvuuteen, jatkuvien lisenssisopimusten tuomaan defensiivisyyteen ja hyvään kannattavuuteen. Varmaan tuollainen EBIT-marginaali 30%+ mahdollinen…? ROE on varmaankin korkeampi kuin vaikka Reveniolla, ehkä 40-60% on realistista…? Yhtiön rahoitustilanne näyttää kaikenkaikkiaan hyvältä ja uskon että se säilyy sitä myös jatkossa ja kestää hyvin tämän investointivaiheen yli…

Jos jotenkin kuvailisin, niin arvostuskertoimet tulevat venymään vielä lisää (esim inderes sallii 2021 noin P/E 20x ja itse odotan tämän tuplaantuvan pitkällä aikavälillä). Lisäksi tuloskasvu kiihtyy teknologian ja megatrendien edetessä, Qt ratsastaa aalloharjalla. Jonkinasteista globaalin tason toimijaa tästä odotan.

Valitettavasti en pysty tarkemmin haarukoimaan.

P/B-luku soveltuu kaikkien listattujen firmojen arvostukseen, koska (lähes) jokaisella firmalla on omaa pääomaa ja osakekannalla markkina-arvo. Erään määritelmän mukaan Book Value on oma pääoma vähennettynä taseen aineettomilla hyödykkeillä. Tässä tapauksessa Book Value ei pätisi softayhtiöihin ja muihin yhtiöihin joilla omaisuus on aineettomia hyödykkeitä. Tavan mukaisesti Book Valuena pidetään kuitenkin yksinkertaisesti osakkeenomistajille kuuluvaa omaa pääomaa monilla sivuilla jotka P/B -lukua listaavat. Näin ollen P/E -luku saadaan P/B:n ja ROE:n yhdistelmästä kaavalla P/E = (P/B) / ROE

esim. jos price = 50, earnings = 5, book = 25, silloin ROE = (50/25) / (50/5) = 0,2 = 20 %.

Antamillasi luvuilla ROE = (P/B) / (P/E) = 24 / 40 = 60 %. Tämä on äärimmäisen kova, mutta realismin rajoissa oleva tavoite. Vaihtoehtoisesti, jos yhtiö kääntyisi voitolliseksi ja pystyisi kasvattamaan pääomaansa, riittäisi hieman pienempikin tuotto. Helsingin pörssissä korkean pääoman tuoton yhtiöt ovat sellaisia, jotka mullistavat omaa alaansa ja tuottavat paljon lisäarvoa asiakkaillensa, jotka ovat tuotteista ja palveluista valmiita maksamaan paljon niiden tuotantokustannuksia enemmän. Joka tapauksessa, jos QT:n ohjelmointikielestä tulee sellainen ihmetuote, tyydyt 2,5 % tuottoon sijoituksellesi.

HierHier!

Mielenkiintoinen tapa lähestyä tätä ![]() Hyvä, että saadaan monenlaisia laskelmia - se on tämän homman suola.

Hyvä, että saadaan monenlaisia laskelmia - se on tämän homman suola.

Sanotaan nyt vaikka mielestäni realismin rajoissa oleva skenaario pariksi vuodeksi eteenpäin… hahmotan tämän keissin vähän eri lailla:

![]() Jäädään mielenkiinnolla seuraamaan.

Jäädään mielenkiinnolla seuraamaan.

Yhtiö on juuri siirtymässä, omien jo aikoja sitten annettujen tavoitteiden mukaisesti sekä kannattavaksi että kassavirtapositiiviseksi, joten diluutioon ei pitäisi olla syytä. Jos on, homma ei ole mennyt putkeen, ja kurssin pitääkin tulla reilusti silloin alas, siis ainakin 80%.

Edustamasi ajattelutavan sijoittajat jättänevät sitten tällaiset keissit koskematta. Jo silloin, kun kurssi oli 5 euroa, samanlaisia puheita esitettiin.

Laajemminkin löydät esim. Saas-yhtiön arvostustavoista analyysiä.

Mutta ihan vapaastihan kukin saa päättää mihin sijoittaa.

Juuri astuin ulos seminaarista, jonka parhaan esityksen keskeinen pointti sopinee tähänkin tapaukseen:

Joillekin on tärkeämpää olla oikeassa, kuin olla onnellinen.

tämän ketjun tiimoilta meillä on @Aston_Livingstone n kanssa useampi keskustelu, jossa Aston esittää @Juippi a, ja minä Astonia… ![]()

Olen siis onnistunut käännytystyössäni Astonin suhteen! ![]()

Näin siis jos tulos jäisi sitten tuohon. Mikään ei viittaa siihen, että jäisi.

Ja, @Juippi @Aston_Livingstone

Amazon teki 20 vuotta tappiota, silti ennen kuin ponnisti ensimmäisen kerran plussalle, perustaja oli maaliman rikkahin mies.

Tämä laskukaavojen tuijottaminen on keskusteltu. Markkinapsykologia on se iso juttu, olipa kyseessä makrotaso tai yksittäinen osake.

→ jos sijoittajien fiilikset kääntyy huonoksi, Qt droppaa, kun numerot ei anna muuhun tukea. Toiminta, numerot (tässä tapauksessa kasvu ja tulosparannus) tukee ja todistaa strategian toimivuutta → kurssi nousee.

Masse ja seurakunta lähti tähän Qt-tarinaan mukaan ihan mt-analyysin pohjalta ja kuten sanottua, on nyt heittänyt Qt-massensa ihan 100%:sti foorumin qt-spesialistien käsiin ![]() Mitään ei itse substanssista ymmärrä ja hyvä niin.

Mitään ei itse substanssista ymmärrä ja hyvä niin.

Jos Erkki S. olisi jo haudassa, niin varmasti kääntyisi ![]()

Masse-setä, FA, nyt mennään ihan Oraakkelin visioilla (koilliseen) ![]()