Eiköhän markkinoilla ala olla taas kohtalainen pelko negarille, taisi viime viikolla joku lööppimedia kirjoitella. Ollaan lisäksi päälle +50% kurssissa lokakuuhin 2022 nähden, tosin tämä nyt ei kerro mitään.

9 tykkäystä

Minä epäilen, näinköhän tänä vuonna loppuvuodelle tulee erityisemmin kauppaa. Yritykset (ei vain Suomessa) laittaneet säästökuurit päälle. Niiden aikana tuskin tulee samanlaista “käytetään tän vuoden tk rahat ripeästi ennen vuodenvaihdetta”-tilannetta kuin yleensä. Rakennusalan kyykkäys näkyy esimerkiksi Euroopassa kaikenlaisten työkoneiden ja nosturien tilauskirjojen tyhjenemisenä. Kuluttaja on tiukalla ja investoi vähemmän elektroniikkaan (ja koronaboomissa ehdittiin jo uusia värmeet). Rahan hinta syö yritysten haluja/kykyjä investoida samaan aikaan kun kysyntäkin lagaa.

Pidän Qt:n alakuloa aivan perusteltuna lyhyellä aikavälillä. Tässäkin hinnassa on vielä suuria odotuksia tulevalta. Pidemmällä aikajänteellä nykyinen äkkijarrutus lienee ohimenevää. Kuitenkaan negari ei yllättäisi.

15 tykkäystä

Se voi hyvinkin pitää paikkansa, enkä ottanutkaan kantaa siihen vaan siihen että analyytikon tulisi olla pallon päällä tällaisessa tilanteessa.

5 tykkäystä

En tiedä kuinka paljon täällä on ohjelmistokehittäjiä, mutta Qt:han ei ole pelkkä käyttöliittymäkirjasto vaan siinä on aivan valtavasti kaikkea muutakin ohjelmistokehityksessä tarpeellista sälää, otetaan esimerkiksi vaikka Qt Network -moduuli. Joku Slint vastaa vain pientä osaa siitä mitä Qt tarjoaa. Ei näitä voi suoraan verrata keskenään.

10 tykkäystä

Tärkeä ja oleellinen pointti. Hienoa, että nostit sen esille. Qt:ssa on tosiaan erittäin laajat kirjastot, joilla voi tehdä hyvin monenlaisia sovelluksia (esimerkkejä) eri tarkoituksiin.

Slint on vielä alkuvaiheessa. Mielestäni se kuitenkin keskittyy juuri siihen osa-alueeseen, joka on kosketusnäyttölaitteissa oleellisin eli käyttöliittymään. Sen lisäksi sitä voi ohjelmoida Rust-ohjelmointikielellä, ja siten on mahdollista käyttää koko sitä valtavaa ekosysteemiä, joka Rustin ympärille on kehittymässä.

Mainitsit esimerkkinä Qt:n Network moduulin. Ymmärtääkseni Slintin vastine sille tulee Rust-ekosysteemistä: std::net - Rust ja reqwest - Rust.

Uskon, että Slintillä on potentiaalia kehittyä Qt:n kilpailijaksi esimerkiksi edullisten kosketusnäyttölaitteiden alueella. Aikaa siihen menee varmasti, koska Slint on vasta alkumatkalla.

14 tykkäystä

Rustin ongelma on se, että sille ei juurikaan ole teollisuudessa kysyntää. Ehkä joskus on, mutta nykyään lähes kaikki natiivihommat tehdään edelleen C++:lla ja se onkin kielenä kehittynyt viime vuosina ihan mukavasti. Ohjelmistoteollisuudessa tykätään aina keksiä pyörä uudestaan, vaikka ohjelmistokehityksen ongelmat ovat aivan muualla.

19 tykkäystä

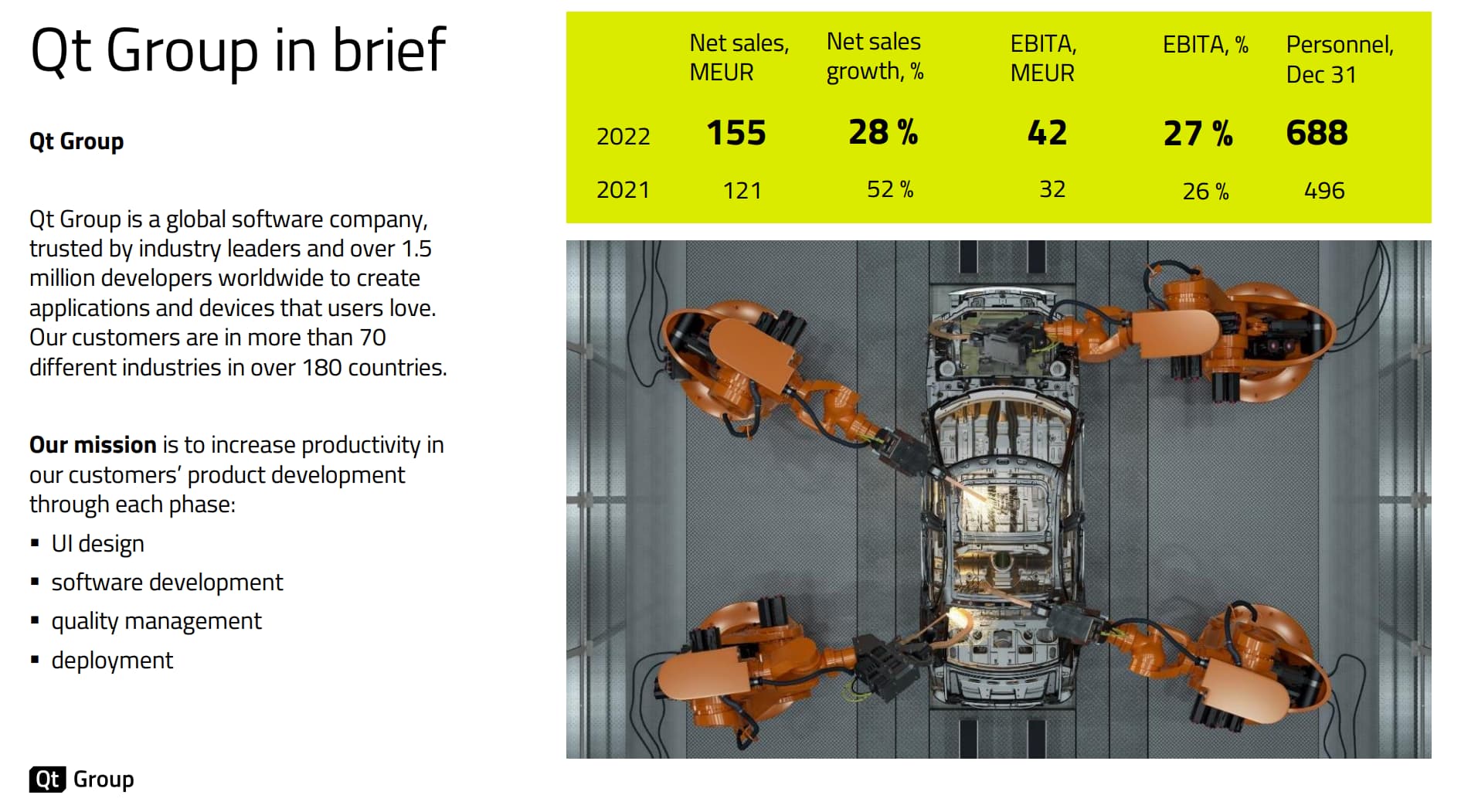

Varelius presentoi viime vuoden tapaan Carnegien Small & Mid Cap -seminaarissa viime viikolla. Tiivistelmä:

1. Qt lyhyesti

- Tutut jutut ja luvut

- Työntekijöitä 2022 lopussa 688, tänä vuonna lisätään 200-250 hlöä (tarkottaisi kovaa rekrytahtia loppuvuodelle, kesäkuun lopussa oli 729 hlöä)

2. Globaalit kysyntäajurit

- Tarinoi Nokia-aikoja ja miten iPhone erottautui käyttökokemuksen avulla, näki että tämä tulee tapahtumaan myös muilla toimialoilla

- Devaajien määrä ei kasva yhtä nopeasti kun softan tarve

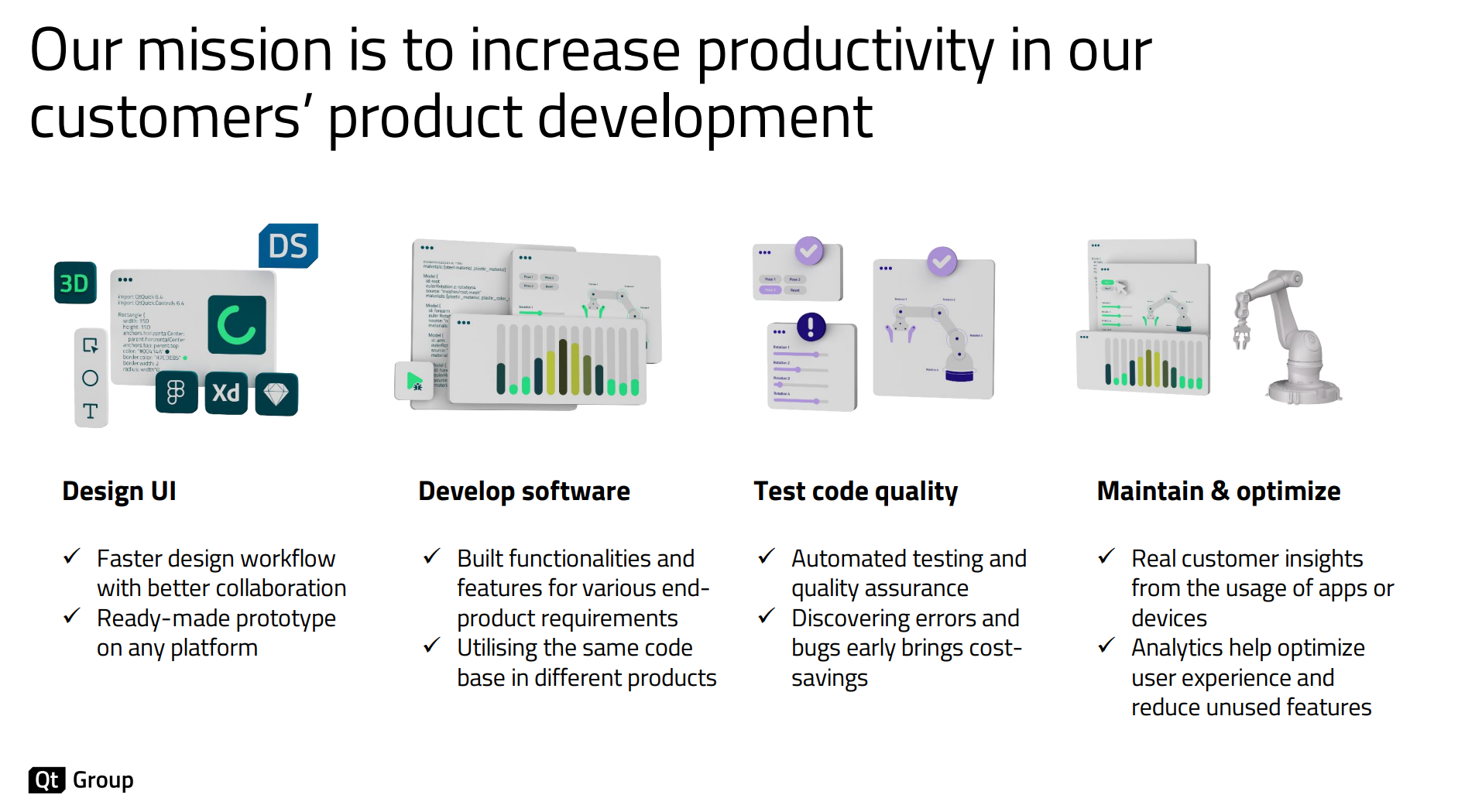

3. Missio parantaa asiakkaiden tuottavuutta

- Intro tuotepalettiin

- Iso synergia testauksen myynnissä, mutta näkee että asiakkaat ostaa myös pelkkää testausta (ilman muita Qt-tuotteita)

- Toivoo että muutamassa vuodessa 20-30% testauksesta myydään Qt:n ekosysteemin ulkopuolelle

- Testausmarkkina todella iso

- Kahdella ostetulla testausfirmalla on erinomaiset tuotteet mutta myyntitiimi vain 2-3 henkilöä. Qt myy nyt tiimillään globaalisti. (Qt:n myyntitiimi 150+ hlöä, tästä voi kukin arvioida maalaisjärjellä saadaanko testaustyökalujen myyntiä vauhditettua toisin kuin foorumin sohvakarhut väittää)

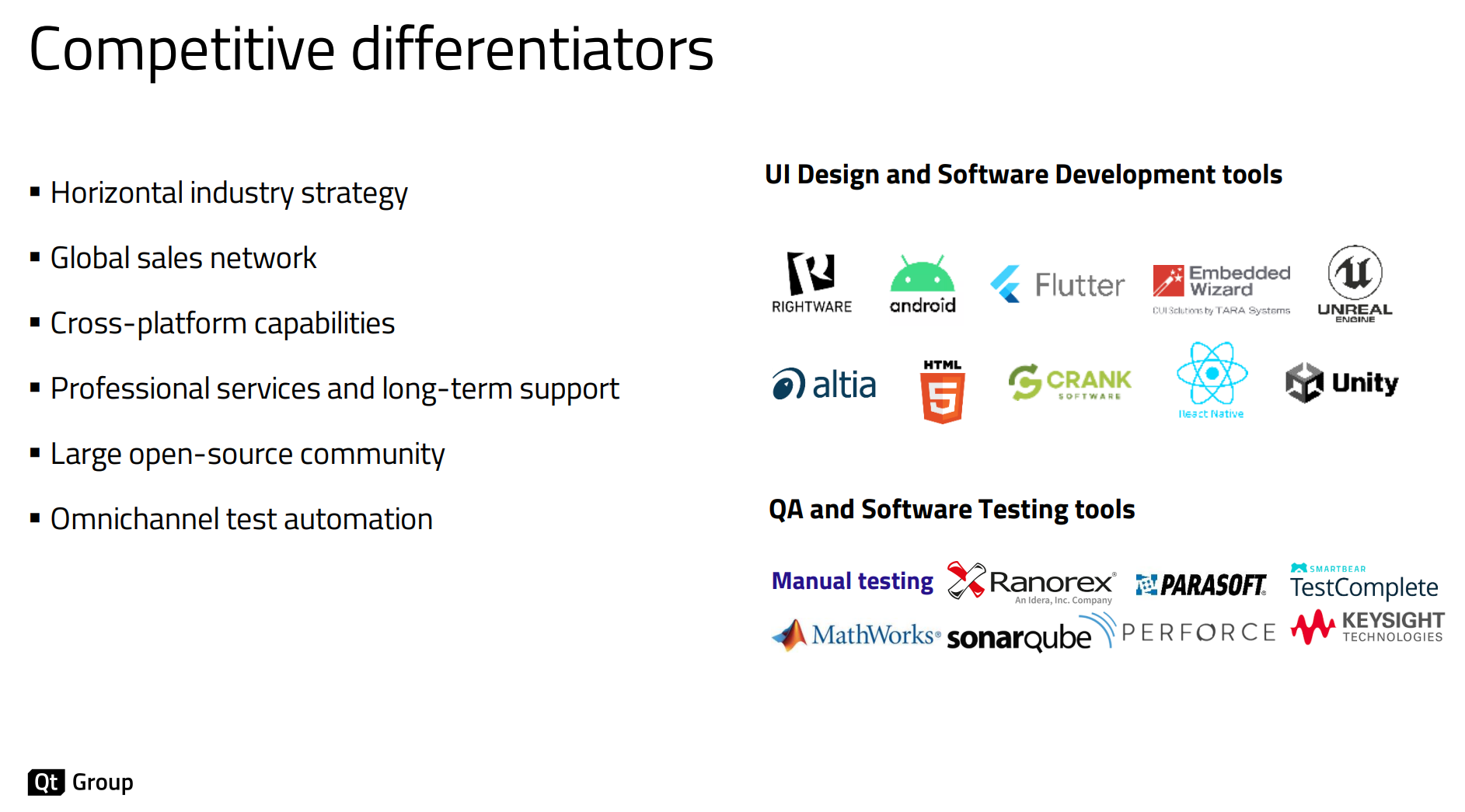

4. Kilpailuedut

- Horisontaalinen tuote; Qt:lla voi rakentaa esim. auton koko kokemuksen, low- ja highend-pesukoneet jne. Kilpailijat keskittyy esim. vain 3D:hen, automotiveen jne.

- Miksi tämä strategia? Monet asiakkaat rakentaa sekä low- että highend-tuotteita

- Lisäksi: myyntiverkosto, toimii monella alustalla, pro-tuki, open source -yhteisö, testaus

(Kelmulla tuttujen kilpailijatyökalujen lisäksi listattu nyt myös testausfirmoja. Pikaisella tsekkauksella tuossa on useampi 500-1000 henkilön testaukseen keskittynyt firma ja muutama merkittävästi isompi softatalo joilla testaus osa kokonaistarjontaa.)

Q&A

Oletteko markkinajohtaja automotivessa? Ketkä suurimpia kilpailijoita 5v sisällä?

Pari esimerkkiä:

- Android. Mutta Google on kiinnostunut käyttäjädatasta, eli lähinnä kojelaudan näytöstä (infotainment). Muut näytöt rakennettu muilla tuotteilla, ei kiinnosta Googlea näyttää onko auton tankki täynnä vai tyhjä. Autovalmistajat haluavat erottua omalla käyttökokemuksella.

- Unity. On game engine ja 3D efektit hienoja. Tämä ei toimi low end raudassa. Joka autossa on low end rautaa.

Onko OEM:ien sisäisesti kehitetty softa kilpailija?

(Vareliuksen vastaus meni vähän ohi kysymyksestä, selitti kuinka softa tullut nyt autoihin ja muihin laitteisiin. Testauksessa firmat käyttäneet omia työkaluja ja manuaalista testausta mutta nyt ymmärretty että tarvitaan parempia tapoja testata. Piilaaksossa kukaan ei halua enää testata manuaalisesti, halpamaissa kuten Kiinassa ja Intiassa tätä vielä tapahtuu.)

Onko myyntipipelinessä yhtä paljon potentiaalisia suuria asiakkaita kuin 2-3 vuotta sitten?

- “Oh Matti it’s getting better and better all the time”

- GM ei ainoa uusi iso asiakas

- Strategia on toiminut hienosti

Pysyttekö 30-40% kasvutavoitteessa jatkossa?

- Strategisia tavoitteita tarkastellaan tässä kuussa

- Kasvu vaikeutuu mitä isommaksi luvut kasvaa

- Kehittäjälisenssien kasvu taantuu jossain vaiheessa, mutta ei olla siellä vielä

- Jakelulisenssit kasvaa, asiakkaat tekee koko ajan enemmän uusia tuotteita

- Laadunvarmistus: “ostettiin n. 12 MEUR liikevaihtoa, voidaanko kasvattaa kymmeniin, sataan miljoonaan tulevina vuosina, luulen että kyllä”

- Koitetaanko lisätä muita tuotteita? Kyllä, pyritään ostamaan hyviä tuotteita joilta puuttuu myynti.

- Esimerkiksi automotivessa, kuten GM, kuluu ensimmäisestä myyntitapaamisesta 3-4 vuotta volyymihuippuun. Muissa tuotteissa voi olla paljon nopeamminkin. Myynti heittelee kvarttien välillä.

- Ensi vuosi näyttää hyvältä. Ja sitä seuraava vuosi. Sitä pidemmälle ennustamisen riskit kasvaa.

Githubin kaltaiset pelurit pyrkivät yhdistämään softankehitysprosessin develop-test-maintain. Uhka vai mahdollisuus?

- Sekä että. On järkevää yhdistää.

- Jotkut asiakkaat haluavat pitää erillään jotta ei lukkiuduta yhteen toimittajaan. Riippuu asiakkaan toimittajastrategiasta.

- Loppukäyttäjän kannalta hyvä jos yhdistetty ja osat toimivat hyvin yhteen.

131 tykkäystä

Tullaanko tuota kasvutavoitetta ruuvaamaan alaspäin jo tänä vuonna? Vihjaako tuo siihen?

29 tykkäystä

Konsensus ei ainakaan tällä hetkellä edes odota mitään 30%-40% kasvua tuleville vuosille

12 tykkäystä

Alkaa tavoitehintoihinkin olla melko reilusti matkaa kaikkien analyyytikoiden kohdalla. Eihän noihin kasvutavoitteisiin tarvitse edes päästä enää tällä kurssitasolla. Meinaan, että alkaa olemaan tällä kurssitasolla jo turvamarginaalia. Tästä kun korkotaso lähtee jossain kohtaa laskuun (toivottavasti), niin on ihme jos liikutaan tällä tasolla. Alkaa varmasti yritysostokohteenakin olemaan jollekin taholle jo houkutteleva näillä hinnoilla.

5 tykkäystä

Vaikka tavoitehintaan on matkaa, niin huomionarvoista on silti, että Finanssivalvonnan lyhyeksimyyntitaulukossa Qt Groupiin kohdistuu kaksi kynnysarvon ylittävää lyhyttä positiota. Yhteensä nuo kaksi positiota ovat 1,43% osakekannasta (tilanne tarkistettu 13.9.2023).

8 tykkäystä

En vielä turvamarginaalista kyllä tiedä. Kun kasvufirma nähdään markkinalla ei kasvufirmana niin kertoimet tulevat muuttumaan. En nyt sano, että Qt ei olisi kasvufirma, mutta takkuilua on vähän ollut. Heikko viime kvartaali odotukseen nähden, ja se näkyy kurssissa. Ja ikinä ei voi tietää, kuinka helposti päästään takaisin "normi"kasvun pariin.

Markkinalla alkaa myös olemaan paljon erilaisia vaihtoehtoja, eikä salkusta tarvitse löytyä näitä kasvuraketteja, jotta pääsisi hyvään tuottoon. En siis vielä kiirehdi ostamaan salkkua täyteen Qt:ta vaan odottelen seuraavia kvartaaleja ja niiden lukuja.

17 tykkäystä

Voidaanko odottaa, että Qt alkaa saada yhä enemmän tuloa jakelulisensseistä? MT:n artikkelissa kerrotaan, että Opelin komponenttipula alkaa helpottaa ja sähköisen farmari-Astran toimitukset alkaa rullaamaan.

11 tykkäystä

Symbolinen (hyvin paljon) suuremman kylppäriremontin kokoinen lisäys pääomistajalta.

Liiketoimen päivämäärä: 2023-09-15

Kauppapaikka: NASDAQ HELSINKI LTD (XHEL)

Instrumenttityyppi: OSAKE

ISIN: FI4000198031

Liiketoimen luonne: HANKINTA

Liiketoimien yksityiskohtaiset tiedot

(1): Volyymi: 10000 Yksikköhinta: 53.9 EUR

Liiketoimien yhdistetyt tiedot

(1): Volyymi: 10000 Keskihinta: 53.9 EUR

Lisäys: Ingmanien omistus QT:ssa piirun päälle 21 % joten omistuksen arvo on vajaa 300 MEUR.

Mutta vastaavanlainen symbolinen liike nähtiin viimeksi 31.10.2022 mörninnöissä 41-43 euron hintoihin.

133 tykkäystä

Saan varmaan Qt-ketjussa “Tulikivi-pumppaaja-henkisen” maineen kun nostelen näitä, mutta kun ei täällä kauheasti porista niin pidetään ketjussa lämpöä yllä. ![]()

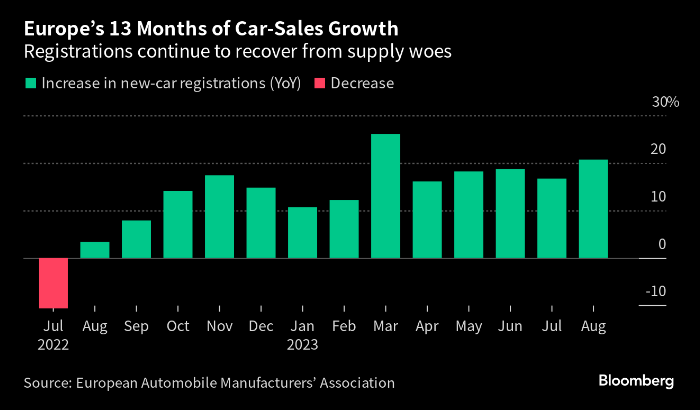

Automyynti on jatkanut elpymistään Euroopassa. Merkittävä osa kasvusta tulee sähköautoista. Qt:lle autot oli jos jonkinlainen siivu liikevaihdosta, joskin tietenkään kaikissa uusissa autoissa ei ole Qt:n softalla väkerrettyjä näyttöjä.

Olisi mielenkiintoista seurata elektroniikan myynnin kehitystä globaalisti mutta tiedä sitten kuinka hyvää osviittaa sekään lopulta antaa Qt:n jakelulisenssituloista kun ei tiedä missä Qt on käytössä ja missä ei. Ja toisaalta esim. lääketieteelliset laitteet elää ihan omaa sykliään.

71 tykkäystä

Käyttikös Tesla Qt:ta enää, ainakin jossain vaiheessa ilmeisesti joo?

1 tykkäys

Jossain vaiheessa käytti avoimen lähdekoodin ilmaisversiota (vanhempaa). En ole kuullut onko tilanne muuttunut, voi hyvinkin teoriassa olla QTn asiakas mutta kenties sovittu ettei siitä pidetä meteliä. Tai sitten ei ole.

7 tykkäystä

79 tykkäystä

Alkuvuosi ollut hyvä 6kk = 34976 kpl.Ducati jatkaa kasvuaan – tämä malli siivitti vuoden ensi puoliskon ennätykseen | Uutiset | Motouutiset

26 tykkäystä