“Valuuttakurssimuutosten vaikutus yhtiön liikevaihtoon oli katsauskaudella -1,6 miljoonaa euroa negatiivinen ja

kolmannella vuosineljänneksellä -1,7 miljoonaa euroa negatiivinen.

Edellä mainittujen, koko katsauskauden ajan vaikuttaneiden seikkojen lisäksi kolmannen vuosineljänneksen liikevaihdon

vaatimaton kasvu johtui osaltaan myös lykkääntyneistä kaupoista, mukana myös muutama merkittävämpi kauppa.”

8 tykkäystä

Onneksi ei analyytikoidenkaan ennusteissa 30-40 prosentin kasvua ollut.

1 tykkäys

Qt:n liikevaihto kasvoi Q3:lla vain 7,7% vertailukauteen nähden. Onko enää kasvuyritys? Mutta hinnoitellaan kuin kasvuyritys.

10 tykkäystä

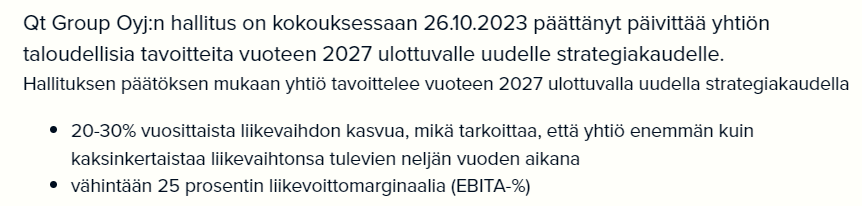

Liikevaihdon kasvun tavoite oli aiemmin 30-40 % vuoteen 2025 asti, nyt laski 20-30 % tasolle mutta jatkuu toisaalta 2027 asti. Tuota 30-40 %:n liikevaihdon kasvua ei enää hyvään toviin analyytikoiden ennusteissa ole ollut, markkina ehti muuttua sen antamisen jälkeen paljon pehmeämmäksi.

EBIT-tavoite aiemmin 20-30 %, nousi nyt +25 % EBITA-%:iin.

Edellisestä raportista - tavoitepäivitys oli jo tarpeen. Linjassa meidän aiempiin ennusteisiin elokuulta (taulukon oikaistu liikevoitto = EBITA) ![]()

31 tykkäystä

Taas saadaan jännittää helmikuulle asti. Antin tämän vuoden ennusteisiin osuminen vaatisi viimeiseltä kvartaalilta yli 60 miljoonan liikevaihtoa ja 20 miljoonan euron oikaistua liikevoittoa. Tämän päivän esityksellä tuo kasvu vaikuttaa hyvin utopistiselta, vaikka kauppoja olisikin siirtynyt seuraaville kvartaaleille.

Edit. Viime vuonna liikevaihto oli 51 milj. ja oikaistu liikevoitto 18 milj., joten se ei näytäkään niin mahdottomalta.

20 tykkäystä

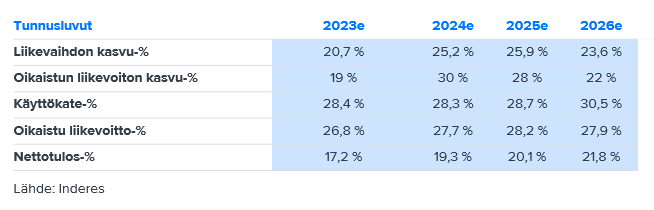

Tässä vielä avainluvut: EBITAn osalta ollaan 25 % edellä YTD vertailukauteen nähden, vaikka henkilöstöä on noin 100 enemmän. EPS oli yllättävän hyvä ja kassa on pullollaan rahaa.

17 tykkäystä

Tasan klo 15 alkaa myös Q3-webcast ![]() hyppään tässä kohtaa foorumilta mallin ja raportin pariin, palataan asiaan

hyppään tässä kohtaa foorumilta mallin ja raportin pariin, palataan asiaan ![]()

21 tykkäystä

Eivät ne pitäisi noita ohjeistuksia jos epäily olisi ettei olisi tapahtumassa. Siellä taitaa olla yksi tai kaksi oikeasti isoa myyntipläjäystä jotka eivät menneet maaliin tällä kvartaalilla. QT on aina nähnyt näitä kvartaalien välisiä heiluntoja. Sitten jos eivät tapahdu Q4:lla ja koko vuoden ohjeistus missataan, oletan että kurssi vedetään kölin ali kunnolla, mutta muuten tämä on enemmänkin “meh, ei rakettibensaa tarjolla, matka jatkuu”.

16 tykkäystä

On se hyvä ettei tavoitteista tingitä!

9 tykkäystä

Näille pitkän aikavälin tavoitteille ei juurikaan voi antaa painoarvoa. Jos oltiin lyhyellä aikavälillä pahasti pielessä niin näillä on sitäkin vähemmän arvoa. Toisaalta jos olisi vaikka tuosta puolitettu tavoitteet niin kurssi olisi tehnyt samoin. Se taas näkyisi ikävästi optioiden tuotoissa ja osakepalkkioissa. Olet juuri niin hyvä kuin viimeinen vaihtosi, sanoisi jääkiekkovalmentaja

11 tykkäystä

Epävarmuutta kasvun osalta QT ei kuitenkaan pystynyt tällä raportilla taltuttamaan. Liikevoitto sen sijaan toi torjuntavoiton. Itse olen huolissani tuosta kasvun heikentymisestä. Q4 tavoitelluista kaupoista yksikään ei voi kyllä siirtyä seuraavalle vuodelle tai muuten ohjeistus ei pidä.

5 tykkäystä

On se kyllä hyvä, että yhtiöllä on kunnianhimoiset tavoitteet kun samalla toimitusjohtajan kannustimet on sidottu liikevaihdon kasvuun eli toisin sanoen tavoitteet on helppo saada täytettyä arvoa tuhoavilla yritysostoilla tai tekemällä aggressiivista kauppaa kehnolla katteella. Tyypillistä suomalaiselle pörssiyhtiölle ikävä kyllä.

Ohessa kannustinjärjestelmästä:

25 tykkäystä

Luonnollisesti näin. Mutta kun katsoo miten nihkeää on makropuolella, tämä lienee silti se kuuluisa torjuntavoitto. Kannattavuus ei kuitenkan ole sakannut ja liikevaihto edelleen kasvaa ja koko vuoden ohjeistuksen alalaitaa ei laskettu.

18 tykkäystä

Lyhyt paluupiipahdus foorumille mallin täyttämisen lomasta.

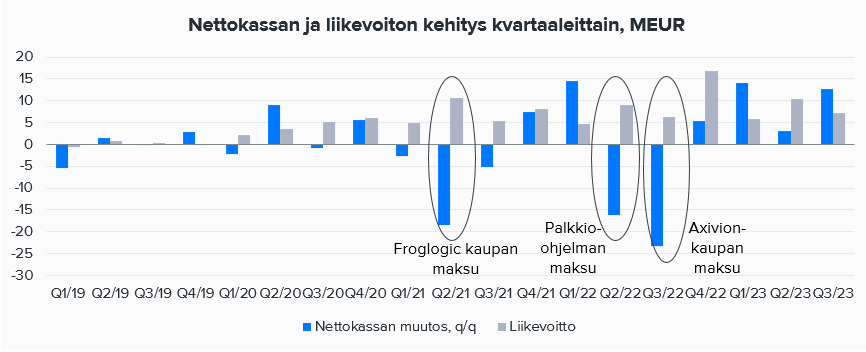

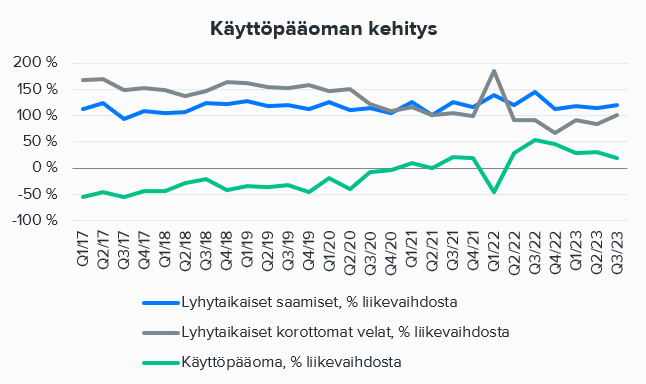

Q3:n kassavirta reippaasti yli liikevoiton ja käyttöpääomaa vapautui mukavasti. ![]()

49 tykkäystä

Eikös webcast ala vasta 15.00. Vai onko alalyytikoille erillinen puhelu ![]()

3 tykkäystä

Niinpäs onkin! Kiitos, korjataan ![]() eli webcast alkaa klo 15

eli webcast alkaa klo 15

(Tämä meidän Videosync-softa olikin fiksu ja otti valmiiksi huomioon analyytikon olevan Tukholmassa eri aikavyöhykkeellä ![]() )

)

20 tykkäystä

Jos ymmärsin oikein niin jos ne diilit jotka siirtyivät Q4:lle olisi toteutunut, oltaisiin oltu kutakuinkin Inderesin ennusteessa liikevaihdossa.

2 tykkäystä

Eikö tavoitteista ole nimenomaan tingitty laskemalla liikevaihdon kasvutavoitteita. Edellinen 2022-2025 tavoite oli 30-40% ja nyt 20-30% vuosille 2024-2027.

Vuonna 2022 lv kasvu oli 28,7% (20,0% valuuttakorjattuna) ja nytkin 2023 ilmeisesti tekee tiukkaa päästä 20%:iin. Eli edelliseen liikevaihdon kasvutavoitteeseen ei päästy. Toki kannattavuus on hyvä ja varmaan paranee, jos kasvuinvestointeja pienennetään. Tällöin myös hyväkatteiset jakelulisenssit ottanee enemmän osuutta tukoksesta.

Korjatkaa toki, jos olen tulkinnut jotain väärin karhumyssyni sisältä.

9 tykkäystä

Juuri tämän vuoden tahmeuden takia pelkäsin, että tavoitteet ei ole edes nuo nyt asetetut. Se oli siis oma näkemys, että tavoitteesta ei tingitä.

2 tykkäystä