Tähän mennessä Qt Groupin liikevaihto on kasvanut seuraavasti viimeiset viisi vuotta.

2018: 45,6 miljoonaa € (kasvua 26 %) 2019: 58,4 miljoonaa € (kasvua 28 %) 2020: 79,5 miljoonaa € (kasvua 36 %) 2021: 121,1 miljoonaa € (kasvua 52,3 %) 2022: 155,3 miljoonaa € (kasvua 28,2 %)

Samaisessa ajassa Qt Groupin liikevoitto on noussut vuoden 2018 2,3 miljoonan euron liiketappiosta aina vuoden 2022 36,9 miljoonaan euron liikevoittoon, joka siis tekee tavoitteeseen verrattuna liikevoittomarginaaliksi 23,7% eli tavoitetason mukaisen. Hyvä on ymmärtää, että suurin kasvu Qt:lla on takana eikä se ole enää mikään hyperkasvaja vaan perinteinen 20%:n kasvua tikittävä kasvuyhtiö.

Tässä on vielä muutamissa minuuteissa luettava Sijoittaja.fi:n analyysi, joka ei näy kokonaan kaikille, koska maksumuuri.

Epäsuotuisasta markkinatilanteesta ja heikosta kolmannesta kvartaalista huolimatta yhtiön johdon mukaan Qt:n näkymät loppuvuotta koskien ovat hyvät ja avointen myyntimahdollisuuksien määrä on ennätystasolla. Tulosjulkaisun yhteydessä Qt kuitenkin tarkensi ohjaustaan. Yhtiö arvioi sen liikevaihdon kasvavan vertailukelpoisin valuutoin 20-25 % edellisvuodesta (aiemmin: 20-30 %), ja sen liikevoittomarginaalin (EBITA-%) olevan 25-30 % (aiemmin: 20-30 %) vuonna 2023.

Kröhöm huomauttaisin että 20 % kasvu on todella vaikeaa pidemmän päälle. Sellaisia ei perinteisesti ole. Kutsuisin jo 20 % kasvua muutaman vuoden jälkeen hyperkasvuksi: firman kokoluokka tuplaa neljän vuoden välein!

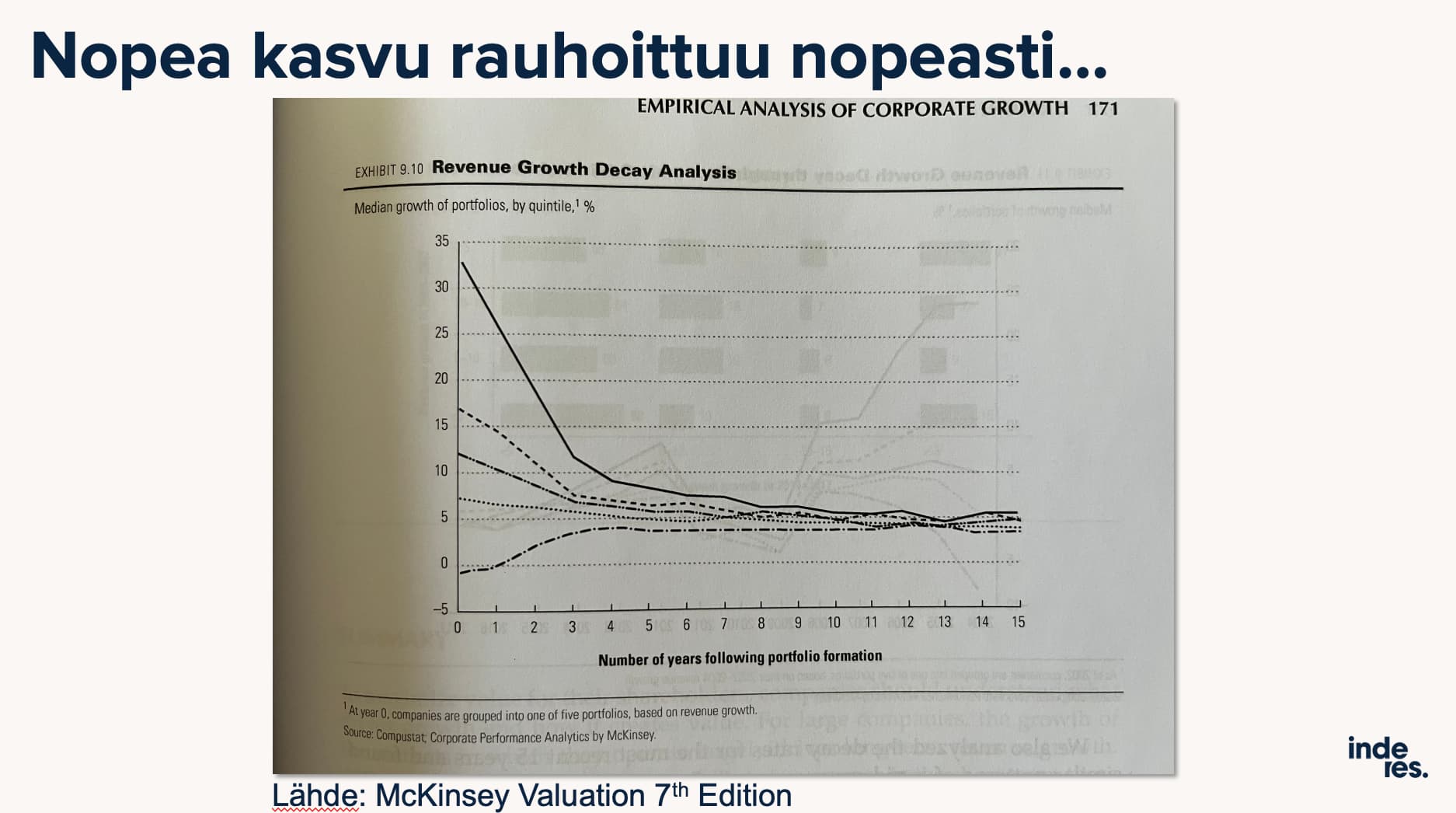

Tässä on MicKinseyltä lainaus presiksestä minkä pidin Erikois-Vartissa aiemmin. Firmat on jaettu viiteen portfolioon kasvunopeuden mukaan. Jopa nopein viidennes, “rakettiryhmä”, lässähtää alle 10 % kasvuun neljäntenä vuotena keskimäärin. Kova kasvu pitkään on todella vaikeaa!

Tässä mielessä Qt:n kasvu on ollut jo tähän asti ilmiömäistä, ja jos strategiakauden loppuun kolistaan +20 % vuosikasvussa olisi kyseessä melkoinen ihme, joskaan ei suinkaan mahdottomuus hyvin kasvumarkkinalle asemoituneella yhtiöllä kuten Qt. Henk.koht. siis uskon siihen mutta hyväksyn samalla ilmanvastuksen kasvavan yhtiön ympärillä.

En ehtinyt kuin ensimmäiseen kappaleeseen tuossa kommentissa niin minulle jäi käsitys, että Varelius oli varsin vakuuttunut siitä että ohjeistukseen päästään. Tosin englantini ei ole priimaa.

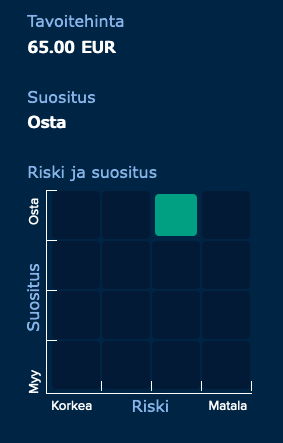

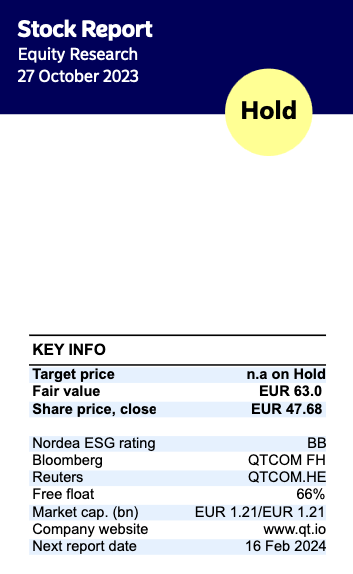

Nordea julkaisi päivitetyn Qt Group -analyysinsä Q3-tuloksen jäljiltä. Suositus pysyy PIDÄ-tasolla, Fair Value tarkentuu 63 euroon (edellinen: 70,00 €).

Ihan piristävää, että ex-Twitterissä näkee asiantuntijoiden keskustelua ja pientä haastoakin tavanomaisten toteamusten seassa. Tämäkin lyhyt keskustelu avasi hyvin sitä, miten Qt nähdään eri tahoilla.

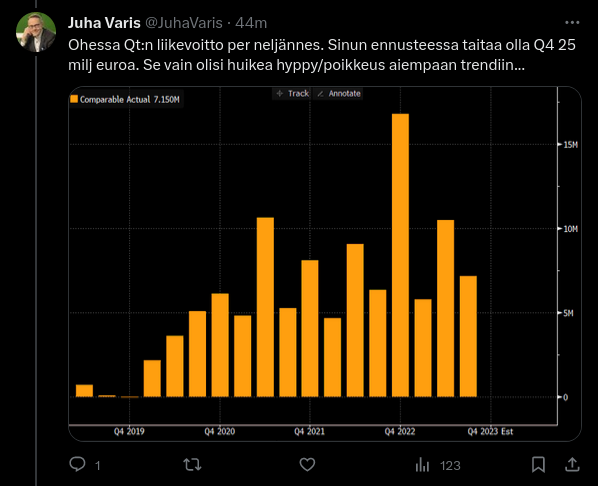

Oli pakko tuon Juhan twiitin jälkeen vilkaista, että miten nuo Q4-luvut ovat aiemmin kasvaneet verrattuna siihen, mitä Antti nyt odottaa.

Onhan tuo viimeinen vuosineljännes yleisesti ottaen kyllä aikamoinen erikoiskvartaali jopa Qt:n tapauksessa:

Q4/2021, liikavaihdon kasvu 55,2 %, oikaistun liikevoiton kasvu 47 %

Q4/2022, liikavaihdon kasvu 38,9 %, oikaistun liikevoiton kasvu 108 %

Q4/2023e, liikavaihdon kasvu 22,4 %, oikaistun liikevoiton kasvu 36 %

Että voihan tuosta karhumies sanoa Antin ennustavan Q4 oikaistulle liikevoitolle alhaisempaa kasvua kuin aiemmat vuodet antaisi odottaa.

Nopealla vilkaisulla Antti taitaa ennustaa kuitenkin ihan ohjeistuksen sisään meneviä lukuja, olkoonkin, että 2023 liikevaihto taisi olla ihan alarajoilla ja liikevoitto aivan ohjeistuksen ylärekisterissä. En osaa tuosta isoa draamaa kaivaa, vaikka se toki tuossa Variksen graafissa näyttää aika villiltä.

Siellähän oli useita jo allekirjoitettuja ja viimeistelemättömiä kauppoja jotka lipsahti Q4:lle jotka vois muutenkin normaalisti vahvan Q4:sen kanssa asian selittää

“R&D tiimit käyttävät vuosibudjetin löysän lisensseihin”

“2 viimeisellä viikolla tehdään nyt merkittävä osa koko vuoden myynnistä”

Hyviä pointteja historiaan peilaten ja voi mahdollistaa ohjeistuksen pitämisen. Kuitenkin nuo kommentit huomioiden sijoittajan tulisi ymmärtää minkälainen riski on jäädä ohjeistuksesta. Entä jos tänä vuonna ei ole löysää budjeteissa? Vähän kyseenalaistan myös Qt:n mahdollisuuksia nähdä kuinka suuri osa lisenssin haltijoista tulee uusimaan lisenssinsä ja millä volyymilla tänä vuonna niistä joilla lisenssit vanhenee tänä vuonna. Jos edellisillä vuosilla on budjetin löysiä käytetty loppuvuonna lisensseihin onko mahdollista, että loppuvuoden myynnissä on isompi paino ollut pidemmissä lisenssidiileissä, jotka kattavat esimerkiksi myös ensi vuoden jolloin välitöntä uusimistarvetta ei ole?

Alla pureksittu tilannetta auki, mutta joka tapauksessa vuoden viimeisen 2 viikon myynti on epämiellyttävän vaikea ennustaa sekä yhtiölle itselleen että analyytikoille. Negaririskissäkin on tietysti väliä miten voimakkaana tämä tapahtuisi - jos koko vuoden kasvu on vertailukelpoisesti 19,5 % eikä meidän ennustama 20,4 % niin tämä ei erityisen merkittävä alitus ole. Toki silloinkin saadaan “Osta-suosituksella negariin” -listaan jatkoa, mutta tällä valuaatiolla näkisin riskin hyväksyttäväksi

On ihan mahdollista että tilanne on tänä vuonna eri, historia ei tietenkään ole tae tulevasta.

Tämä loppuvuosi-painotteisuus tuli itselleni vastaan softalisensseissä ensimmäistä kertaa joskus 10v sitten ja käsitykseni mukaan pitänyt varsin hyvin pintansa. Moni softayhtiö on opettanut asiakkaansa ostamaan vuoden lopussa antamalla reiluja alennuksia, jotta vuoden myyntitavoitteet saadaan täyteen. Qt ei alennuksia sanojensa mukaan anna eli sikäli eri dynamiikka heillä, mutta asiakkaat voivat silti olla tottuneet odottamaan vuoden loppuun mitä budjetin jämillä on eri toimittajilta tarjolla no joo, spekuloinnin puolelle menee

‘Ainahan näin on ollut’ -ajattelu on tietysti vaarallista - Qt:n asiakaskunnassa on varmasti nyt tiukempi budjettikuri kuin aiempina vuosina. Qt:n omat kommentit heidän tuotteiden kysynnästä ja kriittisten R&D-investointien jatkumisesta ovat olleet positiivisia. Voi tietenkin olla, että näin ollut läpi vuoden tähän asti, mutta epävarmuus pintautuisi juuri viimeisen 2 viikon kysynnässä: vuoden aikana kenties ostetaan lisenssejä enemmän suoraan tarpeeseen, kun taas loppuvuonna budjettijämillä myös enemmän ‘varalle’.

Toki jo vuonna 2022 nähtiin R&D-projektien lykkäyksiä, joten viime vuoden myynnistä (jolloin yllettiin nippa nappa ohjeistukseen) saadaan jokin vertailukohta tämän vuoden ennustamiseen ja myös yhtiön antamaan ohjeistukseen.

1v lisenssien uusintoja on jo nähty varsin hyvin vähintäänkin tänä vuonna (2022: 1v lisenssien suosio kasvoi, näitä uusittu 2023). Yhtiön kommenttien valossa nämä on uusittu hyvällä prosentilla läpi vuoden. On mahdollista että tilanne muuttuu vuoden lopussa, mutta näistä vuoden lisensseistä datapisteitä on jo mukavasti kertynyt.

3v lisensseissä tulee nyt hiljalleen H2/2020:n kauppoja uusintaan. Näitä nähtiin jo hieman Q3:lla mutta toki vähemmän kuin Q4:llä. Qt on kommentoinut lisenssien pitkälti uusiutuvan samalla lisenssikaudella, mutta näyttöjä täytyy olla eniten 1v → 1v uusinnoista. Kolmivuotisista on taas vähemmän dataa kun näitä on vasta nyt tulossa enemmän uusintaan, täältä voi tulla Q4:n lukuihin negatiivinen yllätys jos asiakkaat hyppäävät edellisestä 3v-lisenssistä → 1v lisenssiin.

Q4/22 tehtiin varmasti myös 3v lisenssikauppoja eivätkä nämä ole uusinnassa tänä vuonna. Tämän pitäisi toki olla Qt:n ennusteissa ja ohjeistuksessa mukana. Tämä vaikuttaa silti siihen miten paljon Q4/23 lisenssiliikevaihdossa on lähtökohtaisesta paremman näkyvyyden lisenssiuusintoja vs. uutta kauppaa myyntiputkesta.

Spekulointia tämäkin, mutta niin millilleen lankulle on osuttu pari vuotta liikevaihdon(mikä myös toiminut palkkiojärjestelmän mittarina) kanssa, että melkein löisin pääni pantiksi, että alennuksia on annettu, jotta tavoitteisiin ollaan päästy.

Tuotteiden kysyntä on ihan mielenkiintoinen aspekti. Autoteollisuus on kohdannut huonoja aikoja. Kodinkone puolelta Electrolux kertoi voluumien pienentyneen Q3 ja LG varoitteli, että kodinkoneiden myynnin osalta Q4 on haastava. Toisaalta taas uskoivat Q4:n olevan muun kotoa löytyvän tilpehöörin osalta taas sesonkiaikaa ja vaikka maailmanmarkkina tilanne on haastava uskoivat myös myynnin kasvavan autoteollisuuskomponenteissa. Tosin Qt:ta kuunnellessa viimeiset vähintään kolme vuotta on ollut milloin mitäkin haasteita mitkä ovat jarruttaneet jakelulisenssituloja, joten vaikka haasteita olisikin tarjolla Q4 näiden osalta niin ei tarvitse levyä soittimessa vaihtaa.