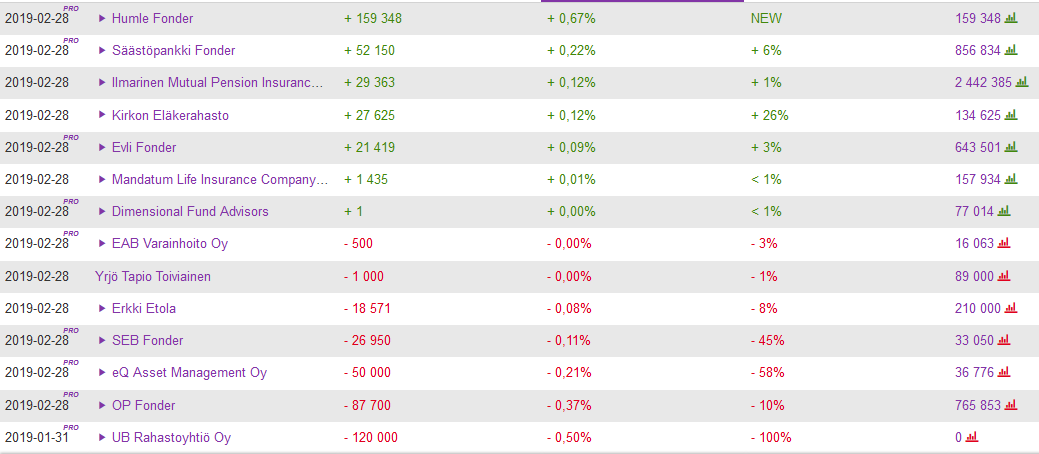

Tässä alkuvuoden aikana eniten myyneet ja ostaneet omistajat, uutena ruotsalainen Humle (lähde: holdings.se). Kirkollakin usko vahvistunut.

12 tykkäystä

Lissee näitä ![]()

“Informaatioteknologian ratkaisujen ja palvelujen tarjoaja, kiinalainen Neusoft Corporation(”Neusoft”, SSE: 600718) on valinnut Qt:n ohjelmistokehitysympäristön yhdeksi teknologiaksi, joilla toteutetaan Neusoftin autojen digitaalisia mittaristoja. Näin ollen Qt on yksi kumppaneista, jonka ratkaisuja löytyy Neusoftin alkuperäisten laitevalmistajien OEM-asiakkaiden digitaalisista ohjaamoista.”

12 tykkäystä

Huomasin Kyösti K:n olevan listalla noin 69000 osaketta ja Kaloniemellä edelleen 200000 kpl. Luulen, että he tietävät mitä tekevät…))

2 tykkäystä

Neusoft oli tosi hieno juttu!

Tässä sitten erinomainen artikkeli, joka avaa tekniikan kannalta, MIKSI Neusoft saatiin!

Kun lukee, ja ymmärtää, niin voi nähdä, miksi juuri muut tekniikat eivät pääse rinnalle!

2 tykkäystä

Voit olla oikeassa, jos tämän näkee itse hyvänä keissinä niin em. herrojen mukanaolo varmasti antaa vielä lisää luottoa päälle.

Tämän enempää heidän positioilleen ei sitten kannatakaan antaa painoarvoa, on siellä Kaloniemen salkussa merkittävä positio Herantis Pharmaakin, minkä sijoituksen hyvyydestä ei voi vielä sanoa juuta eikä jaata. Pointtina, Kakkosilla, Kaloniemillä ym. löytyy kyllä näitä ”toivotaan,toivotaan” osaston arpoja myös salkusta (Afarak, Herantis Pharma jne)

2 tykkäystä

Kyllä heidän mukana olo vahvistaa omaa uskoani yhtiöihin aika paljon. Kaloniemi osti Detectionia alle 7€, Siiliä melko alussa, Stonesoftia ja Comptelia myös ajoissa, myi viimeiset Nokian jossain 40€ paikkeilla. Kakkonen osti Afarakkia jossain 0,25€ seutuvilla. Loppuvuodesta tiedetään onko Herantiksen Parkinson lääkkeellä riittävästi tehoa… Onhan näillä miehillä tietenkin varaa hävitä miljoonia, mutta tuskin tekevät sitä mielellään tai vain hämätäkseen muita ))

3 tykkäystä

Olin pörssitalolla pienyhtiöillassa 3 VK sitten. Kyllä se turvalliseksi on jo todettu, testit potilailla ovat jatkuneet jo noin 1,5 vuotta. Kukaan ei ole vielä kuollut…,![]()

1 tykkäys

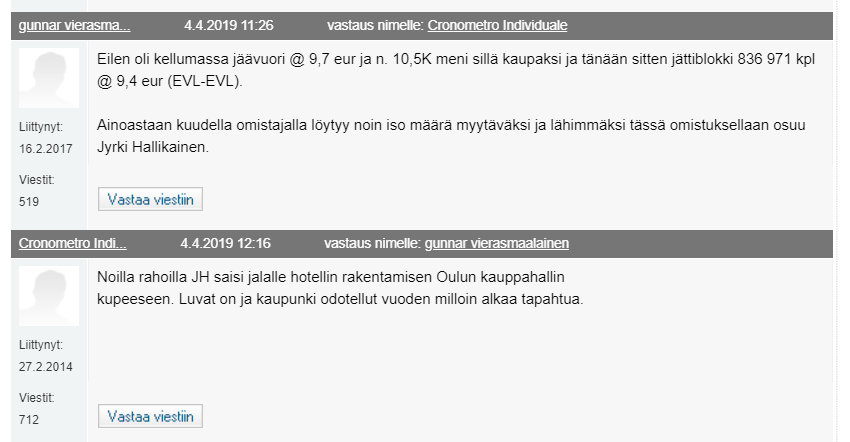

Blokkikaupat on positiivinen merkki viimeaikaisten uutisten jälkeen. Näin haluan uskoa.

7 tykkäystä

Ainakin jollekin on kelvannut, mutta kuka on myyjä!?

2 tykkäystä

KL:n palstalla, joka mielestäni ei pärjää laadussa inden foorumille, on spekuloitu myyjästä ja rahojen käyttötavasta seuraavaa. Kannattaa suhtautua kriittisesti.

7 tykkäystä

Vahvalta näyttää: Qt Group: Johdon osavuotinen selvitys 1.1.-31.3. 2019 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

8 tykkäystä

Nice!

Tammi-maaliskuu 2019

-

Liikevaihto kasvoi 23,7 prosenttia 12 771 tuhanteen euroon (10 328)*. Valuuttakurssien vaikutus vertailukauden liikevaihtoon oli 579 tuhatta euroa ja liikevaihto vertailukelpoisin valuutoin kasvoi siten 17,1 prosenttia.

-

Liiketulos oli -519 tuhatta euroa (-947)

-

Liikevoittomarginaali (EBIT-%) oli -4,1 prosenttia (-9,2).

-

Osakekohtainen tulos oli -0,02 euroa (-0,04)

-

sulkeissa esitetyt luvut viittaavat vertailukauteen eli samaan ajanjaksoon edellisenä vuonna.

Valuutat jelppasi mutta silti vahva Q1 ne putsattunakin. Ohjeistus ennallaan.

6 tykkäystä

Kyllä! Nordnetissa näyttäisi ostajilla olevan ongelma, ettei kukaan halua myydä ![]()

2 tykkäystä

Aika vahva markkinareaktio ok kvartteriin. Yhtiön omaan 100M liikevaihtoa vuonna 2021 tavoitteeseenhan tarvitaan noin 30% kasvua vuositasolla ![]()

1 tykkäys

Tuo kasvu tulee painottumaan myöhempiin vuosiin, kts. Vareliuksen kommentit:

“Sulautettuihin järjestelmiin liittyvän myynnin kasvu heijastuu myös liiketoiminnan ansaintalogiikkaan. Volyymipohjaiset jakelulisenssitulot tästä myynnistä kertyvät pidemmän ajan kuluessa. Yhtiö arvioi, että sulautettujen järjestelmien myynnistä saatavien volyymipohjaisten jakelulisenssitulojen kasvu kiihtyy merkittävämmin vuodesta 2020 alkaen.”

8 tykkäystä

Alla oli erittäin vahva vertailukausi, joten suoritus oli vahva.

5 tykkäystä

Uusi tavoitehinta 12,5e (entinen 10,0e). Äkkiseltään yllättävän iso nosto yhden hyvän kvartaalin jälkeen, mutta pitää lukaista rapsa ja perehtyä tarkemmin… Lähinnä pelkkää positiivista näyttää Qt:lle kuuluvan.

3 tykkäystä

Ihan mukava istua talenomin ja qt n kyydissä. Saa siinä Indeksi taipua vaikka nokia eilen rokottikin.

2 tykkäystä

QT:n ainut huoli on se että sitä ei ole lisää salkussa ![]()

![]()

Kiitos Mikaelille ja Inderesille hyvistä analyyseistä.

4 tykkäystä

“Qt on edelleen vankasti strategiapolullaan saavuttaakseen 100 MEUR:n liikevaihdon ja yli 15 % liikevoiton vuonna 2021. Omat ennusteemme ovat 2021 liikevaihdolle 90 MEUR ja liikevoitolle 24 % kasvun skaalautuessa voimakkaasti tulokseen. Ennusteiden toteutuessa yhtiötä hinnoiteltaisiin arviomme mukaan vähintään noin 4x EV/liikevaihto ja 18x EV/liikevoitto -kertoimilla 2021, mikä tarkoittaisi 16-18 euron osakekurssia. Tämä vastaisi karkeasti seuraavalle kolmelle vuodelle 12-16 %:n tuotto-odotusta nykykurssiin nähden, mikä on mainitsemiimme hallittuihin riskeihin nähden edelleen houkutteleva taso pysyä osakkeen kyydissä.”

Siis, mitenkä? Luenko oikein? Ei kai nyt vakavissaan ennusteta, että jos noihin lukuihin on päästy 2021, niin kurssi olisi 16-18 euroa? En ymmärrä logiikkaa, että puolta pienemmästä tappiollisesta firmasta nyt maksettaisiin jo 70% hinnasta? Eikö olisi syytä jo rohkeampaa näkemystä ottaa 2021 hinnoittelusta, eikö se hinta ole jo tuolloin sieltä HIGH-skenaariosta, 40-50 euroa?

1 tykkäys