Niin, haluaisin että näissä argumenteissa otetaan pää puskasta, ja unohdetaan Suomi-keskeisyys. Qt on born global, ei verrokkeja juuri voi miettiä Suomesta. Avidlyn olen siirtänyt pois otsalohkostani, kuten suurimman osan suomifirmoista.

1 tykkäys

Bullero) on tunnusomaista seuraavat ominaispiirteet:

- halutaan rikastua nopeasti sijoittamalla

- kuunnellaan vain positiivisia uutisia ja torjutaan vastakkaiset näkemykset

Tuo Bullero podi oli kyllä hyvä. Täällä näkee nyt osan tunnuspiirteistä täyttyvän. Kummoisia perusteita ei täällä ole kerrottu ja heitetään tuota tasalukua 200euroa, ilman kummempia perusteluita, kuin se, että johto tulee kertomaan jotain hyvää tilinpäätöksen yhteydessä ![]()

18 tykkäystä

Mun mielestä konkreettisin pitkän aikavälin ”ankkuripiste”, johon laskelmia voi perustaa on Vareliuksen visio: 25% liikevaihdosta automotivesta…

Jos sen haarukoi markkinoiden nykyiseen kokoon, niin omissa laskelmissa automotivesta tulee ehkä 42miljoonaa. Tällöin koko liikevaihto olisi osimoilleen 42/25% = 168 miltsiä. Markkinan koko on tuo 250 niin en sen puolesta näe suoraa estettä johdon kommunikoiman vision onnistumiselle.

Olennainen on kysymys, luottaako johdon visioon? Itse luotan täysin.

Toinen olennainen kysymys on, voiko Qt:lla olla pitkän aikavälin näkymiä tulevista lisenssituloista? (jotka ehkä toimivat johdon vision pohjalla). Itse uskon, että pitkän aikavälin näkyvyyttä on hyvinkin, ehkä pari-kolme vuottakin eteenpäin.

8 tykkäystä

No josko nyt seuraisit sen verran ettet oio mutkia ja puhu omiasi: Ei tässä mistään tilinpäätöskommenteista ole puhuttu, vaan vastaavasta merkittävästä työstä, minkä yhtiö ja inderes yhdessä tekivät kun julkistettiin tämä nykyisen periodin strategiakausi ja inden loistava analyysi siitä. Tätä vastaavaa, joka yltäisi 2025-27 tienoilla, odotellaan tulevaksi tämän vuoden aikana.

Ja silläkin voisi pyyhkiä …sä, jos ei olisi sitä luottamusta,mikä nyt on, kun yhtiö on täysin johdonmukaisesti polulla edennyt ja lunastanut lupauksia.

1 tykkäys

Hmh olet ehkä käsittänyt analyysin väärin? Yhtiö julkaisi omat tavoitteet ja meidän analyysi on niistä ulkopuolelta tehty. ”Yhdessä tekivät” ei vastaa todellisuutta.

Inderesin ennusteethan edelleen alle 100 MEUR ja sitten kasvu putoaakin jo 13 %:iin 2022. Kannattaa myös lukea mihin nuo odotukset perustuu jne.

1 tykkäys

Aiemminkin olen verrokkina heittänyt joitakin jenkkejä, Fool.comin asiakas kun olen, niin tulee katsottua sieltä vähän tätä isompaa markkinaa. Aiemmin olen laittanut esimerkkejä Twiliosta, ne löytyy täältä keskustelusta. Henkkoht näen sen firman samana kuin vaikka Admicomin: hyvää bisnestä, muttei oikein mitään uniikkia, eikä ole mitään erityistä barrier-of-entryä.

Tässä toinen jenkeistä lisää, voitte katsella sivuilta, minkälainen virma: www.appian.com. Pitkälti jo nimikin kertoo, eli työkalupakki auttaa tekemään legacy-jutuista ja tyhjältäkin pöydältä nopeasti appeja. Periaatteessa voisi hieman kilpaillakin Qt:n kanssa, varsinkin jos Qt vielä olisi aktiivisesti mobiiliappi-genressä.

Itse koen firman ihan hölynpölynä, mutta niin vaan Motley Fool on sitä jo pari vuotta melkein yhteen soittoon suositellut.

Market Cap 3Mrd USD.

Sivuiltaan:

Full Year 2019 Guidance :

- Total revenue is now expected to be in the range of $265.0 million and $266.0 million, representing year-over-year growth of 17%.

2 tykkäystä

väitän että Inden analyysi oli pitkälti yhtiön oman strategiatyön apuna, ja toisinpäin, iso osa analyysin sisällöstä ei olisi syntynyt ilman suoraa yhteistyötä yhtiön edustajien kanssa.

Ja toki, luvut 21 jälkeen on hihasta vedetty, kun ei yhtiökään niistä ole linjannut. Siinähän ajatus sitten on nähtävästi että kasvu pysähtyy seinään, ja sitten onkin vaan 15-20% tulosta tekevä osinkoyhtiö. Eihän se näin tule olemaan.

Pointtini kuitenkin on ollut johdonmukaisesti se, että turha spekuloida, wait&see, yhtiö sitten esittelee näkemyksensä.

2 tykkäystä

Jos kiteytetään että QT jatkaa porskuttamista ja 2025 kurssi on toivottavasti 40e-200e, jos kellään ei ollut edes raakileista skenaariota miten tuonne 200e päästäisiin.

2 tykkäystä

Kuten sanottu, sitä skenaariota odotetaan kuuluvaksi tämän vuoden aikana, ja sen perusteella sitten voi vetää johtopäätöksiä.

2 tykkäystä

Minusta jos mietitään arvostuksen nousemista ja yleisesti lätkämailaa yhtiön arvostuksessa niin tuo liikevaihto autojen ulkopuolelta(75%) on ratkaisevaa. Oma näkemykseni on että käyttöjärjestelmät trendinä esineissä on vasta alussa ja se mikä tilanne on vuonna2023-2025 on todella hankala laittaa exceliin. Jotain LG diili antoi kuitenkin jo suuntaa.

6 tykkäystä

Jos lähetään hakemaan 2022 kurssia, ja oletetaan että QT näyttää inden ennusteiden mukaiselta: 100Meur lv, 13% kasvu ja 26% ebit-%. Millaiset arvostuskertoimet/kurssin uskotte tuolloin QTlla olevan?

1 tykkäys

en usko että ebit on lähellekään tuota luokkaa, vaan kasvuun investoinnit jatkuu. Siis sikäli kuin yhtiön 2025-2027 ulottuva strategia on löytänyt kasvuinvestoinneille perusteet.

1 tykkäys

QT:lla on kyllä kaikki mahdollisuudet menestyä isosti.

LG:n kautta älykotimarkkina ratkaisuihin.

IOT puoli selkeästä vielä aliarvostettu.

Robottien käyttö lisääntyy kokoajan logistiikassa ja tuotannossa, miksei sinne haluttaisi vähän muistia ja nopeasti reagoivaa räätälöitävää ohjelmistoa.

Autopuoli taitaa olla nykyhetkeä, josta ollut foorumillakin paljon kirjoituksia.

Kantaa en ota osakkeen hintakehitykseen tai minne on mahdollisuus päästä.

6 tykkäystä

Kaikki tämä keskustelu huutaisi laajaa yhtiöpävitystä a la @Mikael_Rautanen

Strategiakausi etenee ja nykyinen 28€ Bull-target alkaa kohta olla kurottuna kiinni ![]() ehkäpä sitten kun uudet yhtiön tavoitteet on tiedossa…

ehkäpä sitten kun uudet yhtiön tavoitteet on tiedossa…

17 tykkäystä

(Vaikka opponoinkin alla yo. lausuntoa, en tarkoita että olisin kanssasi samaa mieltä muista lausunnoistasi)

Barrier-of-entryä ei ehkä vielä ole, mutta tämä(kin) on itseään ruokkiva ilmiö, eli jos kuutin käyttö yleistyy, osaajamäärä kasvaa ja jos riittävän kovia haastajia ei hyvin pian ilmaannu (tosin, ja jo on)

Osaajat ovat käytännössä kuutin myyntimiehiä ja käyttö yleistyy. Sitämyötä kilpailija, joka toisi markkinoille “yhtä hyvän” tuotteen ei pysty haastamaan, koska uudelle tuntemattomalle tuotteelle ei löydy samalla hinta-laatu-suhteella saman tasoisia osaajia, ja vaikka CTO haluaisikin, saattaa HR-pomo kääntää CFOn tuella CTOn mielen…

2 tykkäystä

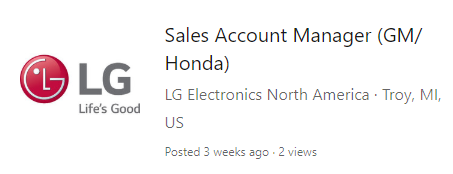

Tässä ihan mielenkiintoinen positio:

LG Electronics Vehicle Component’s Company focuses on commercializing eco-friendly automotive components and core solutions based on LG’s proprietary technologies. LG produces high-quality in-car infotainment systems that deliver both information and entertainment on-the-go for many of the world’s biggest automobile brands. The VC Company also develops electric compressors for automotive applications, e-traction motors for individual and integrated systems such as drive units and power electronics providing a total solution to meet specific market needs.

Sitten arpomaan, mille em. tuotteista haetaan kahta Sales Account Manageria → General Motors + Honda -rajapintaan:

- IVI tuotteet (Qt inside?) vai

- sähkökäyttöiset kompressorit vai

- sähkömoottorit

3 tykkäystä

Täällä on kyllä niin monenlaista bull-keissiä, että oikein hirvittää. Hyvä yhtiöhän tämä on ja pikku siivu itseltäkin löytyy, mutta onko kellään tästä firmasta mitään pahaa sanottavaa vai onko kaikki tämä hype ja korkeat valuaatio kaikille vaan ihan ok vai jopa liiankin matalat vielä? Lähinnä koitan vaan omia jalkojani pitää kiinni maassa.

10 tykkäystä

Taitaa tavoitehinta nousta 22 euroon ja vähennä suositus.

3 tykkäystä

minun hinnoittelu perustuisi hyvää skenaarioon jossa Qt voittaa hyvä siivun sulautetuista järjestelmistä ja alamme nähdä kumuloituvaa tuotelisennsi rahavirtaa. tämä nostaisi arvoa ja miksi ei sitten riittävän suurena ja hyvässa asemassa voitaisiin listata jenkkilässä, ja siihen päälle yritysosto preemio :). Ihan parissa vuodessa ei vielä ehkä toteutuisi, jos olisi tapahtumassa.

Kyllä mulle vähempikin riittää, minun min tuotto odotushan on 5% tuotto vuosittain… sillä jo eläisin ihan kivasti.

Tottahan toki se on pitkän aikavälin visio bull scenaariosta.

2 tykkäystä

On se kova, sedän luottopakki ![]() Mistä lie oppinsa ammentanut …

Mistä lie oppinsa ammentanut …

Masse-setä, FA, tykkää aina kun seurak… (eikun sorry, sana pannassa) nuoret pärjäävät ![]()

1 tykkäys