Kaipa siinä on se logiikka että 22€ tuntuu jo “kalliilta” ja “venytetyltä arvolta” johon on jo leivottu melkoiset odotukset. Kolme euroa päälle on Melko Hapokasta.

Baswarelle 38€ on paljon helpompi perustella - käännös parempaan käynnissä ja jos strategia onnistuu, arvo voi pompata melkoisesti.

Ehkä jos perustaa luvut kasvuun, mahdollisuuksiin ja markkinaan ja tulokseen, eikä siihen kuinka paljon ihmiset on valmiita venyttämään kertoimia. Mutta nämähän on jokaisen katsottava omien lasien läpi suhteutettuna strategiaan. Loppujen lopuksi analyysi on vain analyysi ja niitäkin on varmasti niin paljon erilaisia kuin on analyytikoita

Moi

Sekä että, osa ostaa aina jonkun määrän etupeltoon ja kun jakelulisenssit käytetty ostavat uusia ja osa ostaa jälikäteen

Ja kuten aiemminkin olen sanonut niin autoteollisuus vain yksi teollisuudenala

Huikeeta! Kiitos Juha erittäin nopeasta vastauksesta!

Ihmeellistä, kuinka tulevan globaalin miljardiyhtiön toimari vastailee täällä yksilöllisesti piensijoittajien kyssäreihin… ei tästä voi enää yhtiö parantaa. Hattu pois päästä ja rispektit täältä isosti!

Tämä vahvistaa itselläni ennestään käsitystä, että yhtiön sisällä on kohtuullisen hyvää näkyvyyttä etupainotteisesti jakelulisenssituloihin…

Eiköhän 14.2. naulata lukkoon tuo 100 milj / 2021 lopullisesti, yeah! Mitäs väki sanoo tähän?

Amazon Kindle Create ja Kindle Desktop Previewerissa on Qt.

The Kindle Publisher Tools team builds tools for content creators (authors, publishers, conversion houses, and eBook developers) to create, format and validate Kindle content in simple and easy way. The flagship products team handles are: 1) Kindle Create - Tool for authors to create, format, edit and enrich with unique Kindle features, 2) Kindle Desktop Previewer - Desktop tool to validate and improve the quality of Kindle books. Both are C++ desktop applications (PC and MAC) built using QT.

Amazonilla lisäksi se Alexan ääniohjaus taitaa olla Qt inside.

Näistä ei nyt kuitenkaan isommin jakelulisenssejä tulla… kaiuttimista ehkä vähän per myyty kaiutin

Voisi sanoa näin, että tuota edeltävässä päivityksessä ei ollut rohkeutta ottaa vahvaa näkemystä etupeltoon. Fundamentit on toki sen verran muuttuneet, että tuo tuloskasvuvaihe on tullut jälleen lähemmäksi ja riski sen toteutumisesta pienentynyt. Tämän kehitysvaiheen yhtiöissä käypä arvo on melko vikkelästi liikkuva maali. 12kk tavoitehinnan antavana analyytikkona pyrin jatkuvasti haistelemaan ja tulkitsemaan markkinasta, miten sijoittajat tulevat katsomaan tätä yhtiötä ja suhtautumaan osakkeeseen seuraavan 12kk päästä. Osa tätä on pyörittää fundamentteihin pohjautuvua arvonmääritysmalleja Excelin puolella ja katsoa niillä, että homma on kestävällä pohjalla ja näkemykset jatkuvasti numeroiden kautta perusteltavissa.

Eli Inderes on sitä mieltä että Qt:n osakkeen hinta 12kk päästä on 22 euroa? Eikö tässä nyt ole melkoinen ristiriita siihen, että firma on edennyt polullaan, ja lunastanut lupaukset, ja nyt olette sitä mieltä, että kurssi ei vuoteen kehity yhtään?

Esitän näitä näkemyksiäni siis siltä pohjalta, miltä käsittääkseni analyysi ja suosituskin on tehty, eli firma jatkaa tuolla polulla.

Tuohan 12kk tavoitehinta heijastaa enemmänkin sitä, että tulee lunta tupaan, ei paljon, mutta kuitenkin.

Kyllä tätä on aiheellista selventää, mikä tämä Inden tavoitehinta oikein on.

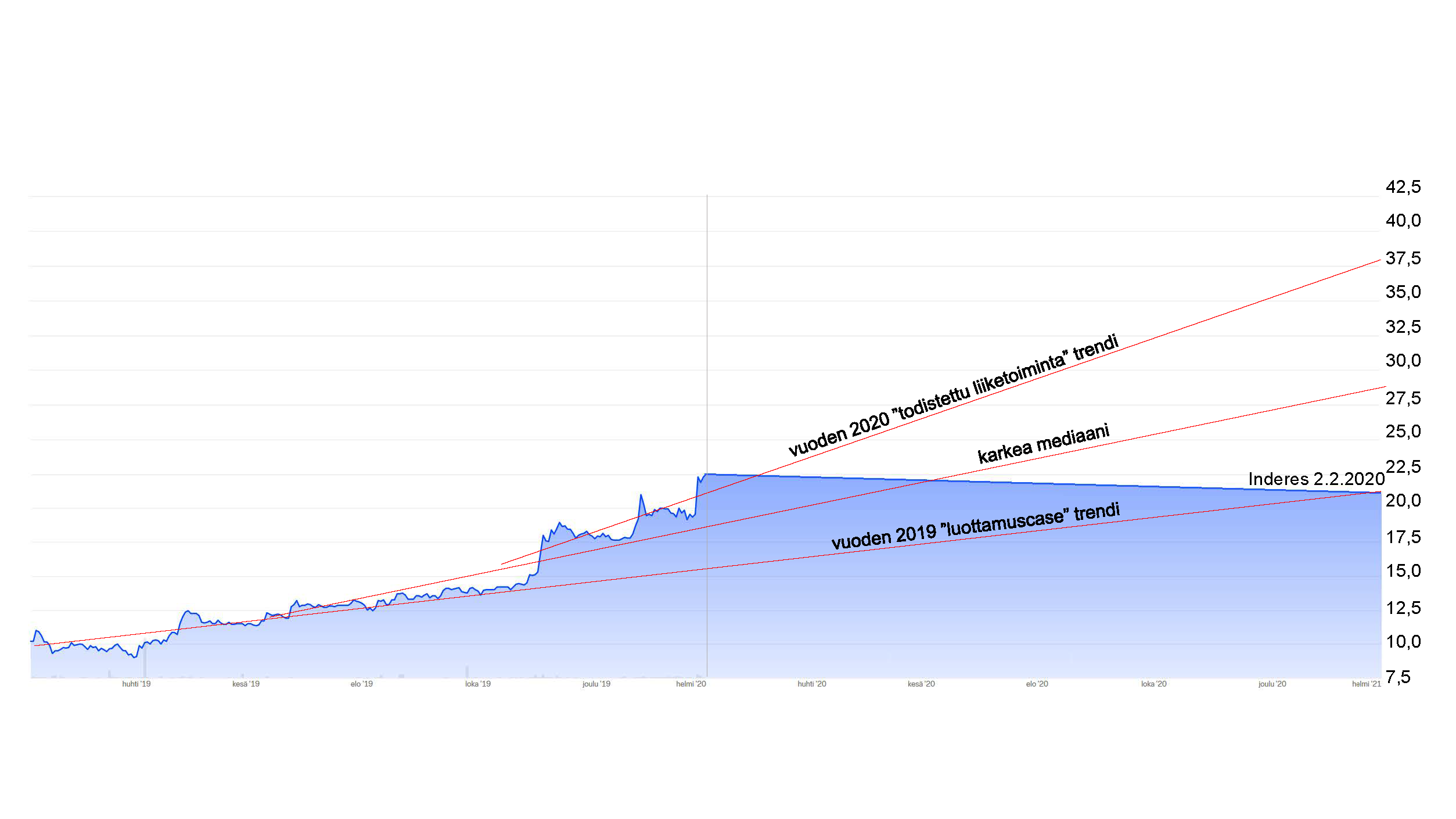

Omaa tilannetajua kurssikehityksestä helpottaa kummasti asioiden visualisointi. Marraskuun 2019 jälkeen Qt:n osakkeen hinta on kehittynyt suuremmalla kulmakertoimella. Oletan että tämä johtuvan markkinoiden kasvaneeseen luottamukseen liiketoiminnan kehittymisen osalta. Jos osakkeen hinta kehittyy marraskuussa 2019 alkaneen trendin mukaisesti, niin nousutahti on vuodessa melkoinen, mutta vain kehittymisen jatkuvalla todistamisella se voi olla kestävää. Jos tarinan toteutukseen tulee säröjä, niin odotan että kurssi voi laskea samalle trendille, kuin missä se oli lähes koko viime vuoden. Tämä tarkoittaisi että osakkeen hinta olisi vuoden päästä suurin piirtein sama kuin Inderesin ennusteissa. Tältä osin ei näytä huonolta. Aika näyttää mikä on kestävä trendi, vai onko sellaista. Istun turvallisin mielin näillä näkymin Qt-salkun päällä… ja yritän tarkkailla ettei mustat joutsenet pääse nappaamaan salkkua.

Ps. Ota tämä kevyenä lounastauon viihteenä. Nyt kuppi kahvia.

Juu. Jos Qt-nousee kuluvana vuonna tuonne 30 eedvartin huiteille, niin siinä on mukava katsella kaffekuppi kädessä vaikka pientä laskua Ei se kuitenkaan alas tule yhden päivän sisällä, jolloin vanha setäkin ehtii myymään Qt-possansa edelleen jollain 50% voitolla Toki Astonin hyväksyntä tarvitaan

Masse-setä, FA, jo nuorena tykkäsi kun lähti mukaan halvalla ja katseli vuosikausia voitolla olevaa salkkua

Se, minkä kanssa itselläni on ongelmia, on perustella (tällä hetkellä) 530 MEUR:in markkina-arvoa yrityksellä, joka on edellisen kerran saanut voitollisen tilinpäätöksen aikaiseksi 2015. Ja nyt siis ehkä miedosti positiivisen vuodelta 2019. Tähänastisella strategialla on päästy tähän pisteeseen ja ehkä nyt kaivataan lisää näkyvyyttä siihen, miten tästä eteenpäin. En siis sano, että nykyinen arvo ei ole perusteltu (selkeästi se on markkinan näkemys), mutta minkä päälle rakennetaan se arvon luonti (voitot/kassavirta) yrityksessä, joka voisi perustella esim miljardin markkina-arvon? Skaalautuuko tämä toiminta jossain vaiheessa niin, että tulostakin alkaa tulla?

Tämä on softabisnestä. Jos liikevaihto kasvaa ja porukkaa ei palkata sisään samaa tahtia, niin tulos kyllä skaalautuu koska COGS on pitkälti olematon. Tähän asti on palkattu porukkaa samaan tahtiin kuin liikevaihto on noussut kun on myyty lähinnä kehityslisenssejä ja jakelulisenssejä tulevaisuuden tuotteisiin. Tänä vuonna jakelulisenssien liikevaihdon pitäisi myös alkaa tuloutua.