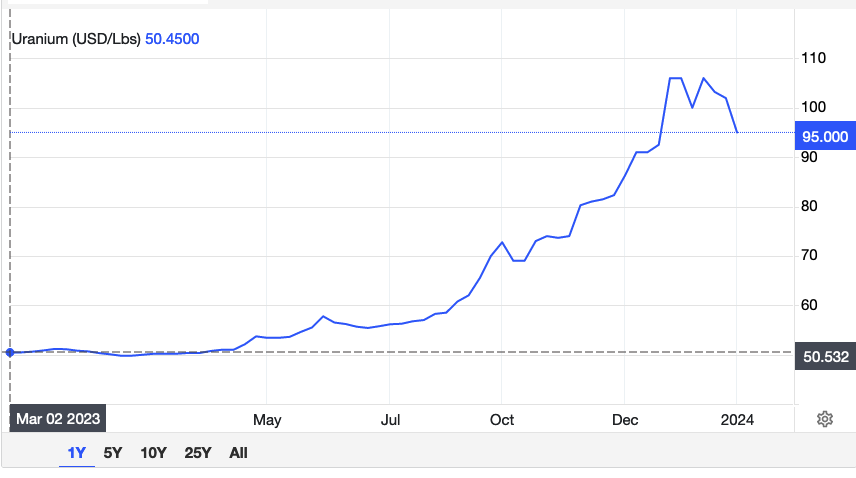

Paitsi bulleroiden suosimissa raakaa-aineissa eli öljyssä ja uraanissa, jotka molemmat ovat suoriutuneet vuoden ajanjaksolla yllättävän vahvasti ![]()

13 tykkäystä

Paitsi bulleroiden suosimissa raakaa-aineissa eli öljyssä ja uraanissa, jotka molemmat ovat suoriutuneet vuoden ajanjaksolla yllättävän vahvasti ![]()