OPEC+ agrees to boost oil supply as prices surge | Fox Business

2 tykkäystä

Bloombergin mukaan raaka-aineet ovat nyt tehneet isosti paluun. Tuo rahantekokyky ei tosin mielestäni vieläkään näy pörssikursseissa ![]()

3 tykkäystä

Kuparimarkkinoilla kiehuu. Hintojen nousu edessä?

2 tykkäystä

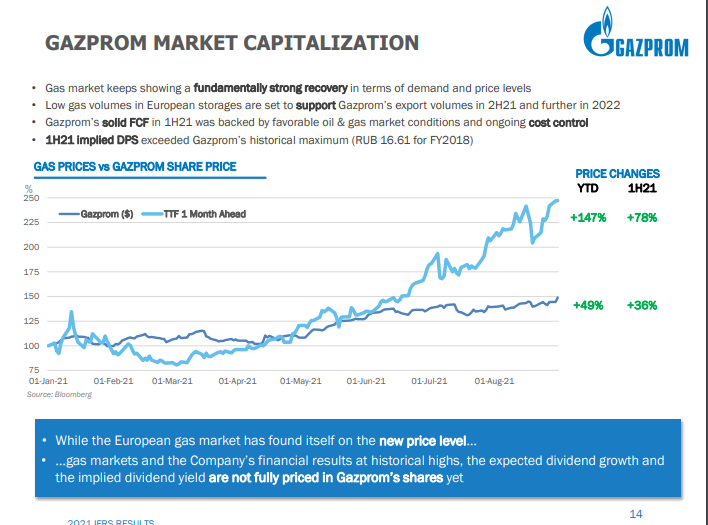

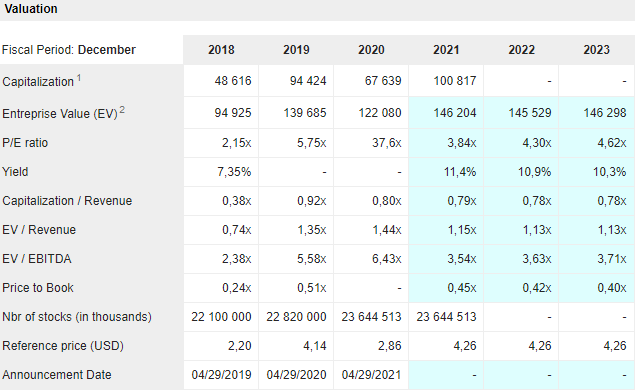

Gazpromin Q2 oli vahva. Raportissa jälleen kerran otetaan kantaa osakkeen aliarvostukseen:

Marketscreenerin tuloskertoimet näyttävät suht houkuttelevilta:

7 tykkäystä

https://www.worldbank.org/en/news/infographic/2019/02/26/climate-smart-mining

Mielenkiintoinen infograafi tuuli- ja aurinkovoimaan & akkuihin liittyvistä kaivannaisista. En tiedä tulkitsenko oikein, mutta tuon perusteella päättelisin, että vaikka kuparin tarvetta näihin aloihin liittyen on hehkutettu valtavasti, niin lopulta vaikutus sinne suhteessa nykyiseen tuotantokapasiteettiin ei olekaan niin suuri? Toisin sanoen kuparin kysyntä kyllä kasvaa, mutta sitä menee suuremmissa määrin muualle. Suurin potentiaali olisi tuon perusteella litiumissa ja koboltissa.

Toki pari vuotta vanha ja itse asiaa jonkin verran paremmin tuntevana huomaan heti tuulivoimalan kohdalla, että tämä on tehty jonkun yksittäisen tahon kannalta, koska tuo että yksi tuulivoimala tarvitsisi 2 tonnia rare-earthejä pitää paikkansa vain tietyn tyyppisille harvinaisille direct-drive voimaloille. Valtaosa tämän hetken ja tulevaisuuden voimalatyypeistä ei niitä tarvitse ja vaihtoehdot on, jos rare earth hinnat nousee. Samoin sähköautoissa rare-earthit ei ole suuressa määrin välttämättömiä, eikä esim. Tesla niitä ole ymmärtääkseni tähän saakka käyttänyt. Sitä se ei toki poista, etteikö rare-earthien avulla voi saavuttaa moneen tilanteeseen parempia ratkaisuja, mutta niiden kriittisyyttä on mielestäni liioiteltu.

2 tykkäystä

Sellaista olen laskeskellut, että kuparin kanssa ei ole niin kiire (vaikka senkin hinnan on pakko nousta) kuin litiumin, nikkelin ja koboltin kanssa.

3 tykkäystä

Keliberin omistus siirtyy pikkuhiljaa

“Sibanye-Stillwater now owns 27 percent of Keliber’s shares, which makes it the biggest shareholder.”

4 tykkäystä

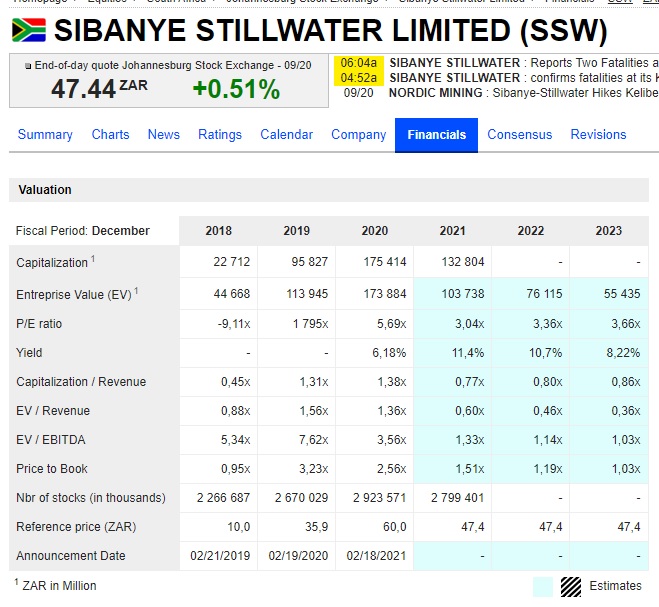

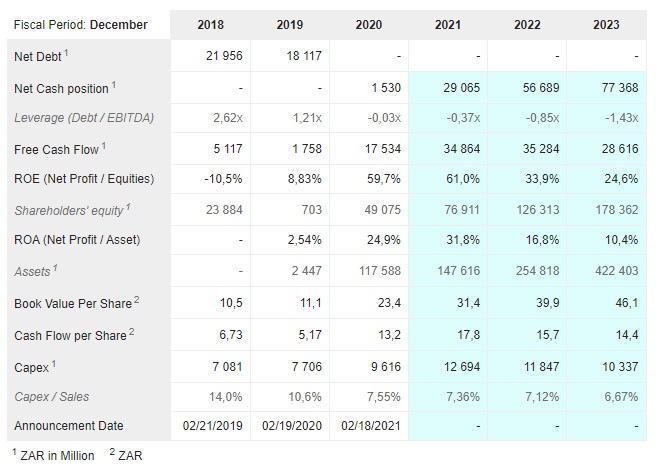

Tuo Sibanye itsessään on muuten aikamoinen arvokeissi(-ansa?)… kertoimien perusteella näyttää älyttömän halvalta, kassa pursuaa rahaa ja vapaata kassavirtaa tulee ennusteiden mukaan sisään +30 miljardin randin vuosivauhdilla. Valehtelevatko arvostuskertoimet koska sykliset näyttävät aina halvoilta syklin huipulla, vai jatkuuko raaka-aineiden hintojen nousu vielä tulevina vuosina? Mielenkiintoinen firma, täytyy alkaa penkomaan tarkemmin… onko foorumilla kukaan perehtynyt, Eka? @Pohjolan_Eka

Seeking Alphasta ensimmäinen juttu mikä löytyi oli negatiivinen skenaario siitä että huippu olisi tässä:

3 tykkäystä

Sibanye ollut itsellänikin kiikarissa. Mun base-skenaario on, että suuri osa tästä vuosikymmenestä mennään korkeilla metallien hinnoilla, joten salkkua muutenkin veivattu sinne suuntaan.

Näin aikaisemmin, että joku muukin oli ostanut QC Copper & Goldia. Eilen julkaistiin Opemiskan (tämänhetkinen ykkösprojekti) maiden resource estimate. QCCU:n omat projektithan oli hinnoiteltu melkeinpä arvottomiksi, kun yhtiön kassasta löytyy muutama miljoona rahaa ja osuus Baselode Energyyn (uraani explorer) on yli kymmenen miljoonan arvoinen. QCCU market cap siis eilen vielä 20m CAD, nyt sentään hieman noussut.

Omaan päähäni ei mene, miten tämä on näin halpa. Opemiska on siis suunnitteilla oleva kuparikaivos, joka toteutetaan yhdistämällä kaksi vanhaa vierekkäistä kaivosta yhdeksi open pitiksi. Noista vanhoista kaivoksista on otettu ns. parhaat päältä, eli suurimmat kuparipitoisuudet. Nykypäivänä voidaan ottaa huomattavasti pienemmätkin pitoisuudet talteen. Tuolla on siis maailman kaivos-ystävällisimmällä alueella melkein 2 miljardia paunaa kuparia, infrastruktuuri valmiina ja “helppo” open pit design. CEO lisäsi suureen osakepottiinsa eilen tuon maiden resource estimaten jälkeen.

5 tykkäystä

Hyvin pintapuolisesti perehdyin hiljattain, ja minulla silmät avautuivat siinä kohtaa, kun näin, että nämä suuntaavat lähivuosina kullan sijaan paljon järkevämpiin mineraaleihin, kuten nyt vaikka tuo litium, nikkeli ja koboltti.

1 tykkäys

Kaikkiin kaivos-projekteihin uppoaa enemmän rahaa ja aikaa kuin mitä etukäteen luvataan. En tunne projektia mutta koska on paras aika mennä mukaan? Juniori-kaivosten projekteissa rahojen kuuluu loppua matkan varrella, usein useampaan kertaan. Sitten aina haetaan uutta omistusta ja alkuperäisten sijoittajien omstus laimenee.Onko herkkupaikka sitten kun projekti on viittä vaille valmis ja rahat on taas loppu?

1 tykkäys

Pintapuolisesti lukaisin tuon seeking alphan artikkelin. Oman kuplani vallitseva käsitys on, että perinteisten polttomoottorien kuolema ei tule tapahtumaan vielä pitkään aikaan, ja että rhodiumin ja palladium viimeaikaiset laskut eivät siis johdu siitä, että BEVit olisivat lähiaikoina saavuttamassa merkittävää markkinaosuutta. Eli mielestäni artikkelin bear case on laiha.

QCCU on jännä tapaus. Olisiko matala markkina-arvo vaan promootion puutetta? Tai ehkä markkina on odottanut malmivarojen arviota, koska eihän vanhasta kaivoksesta voi enää saada käteen kuin kalutun luun? Vaikka toisaalta he ovat kyllä julkaisseet ihan ok poraustyloksia vuoden aikana… eihän tuo ~2Blb varanto mikään valtava ole, mutta käsittääkseni sitä pyritään vielä olennaisesti kasvattamaan. Itse menin tähän mukaan joku aika sitten Crux Investorin peesissä pienellä panoksella.

3 tykkäystä

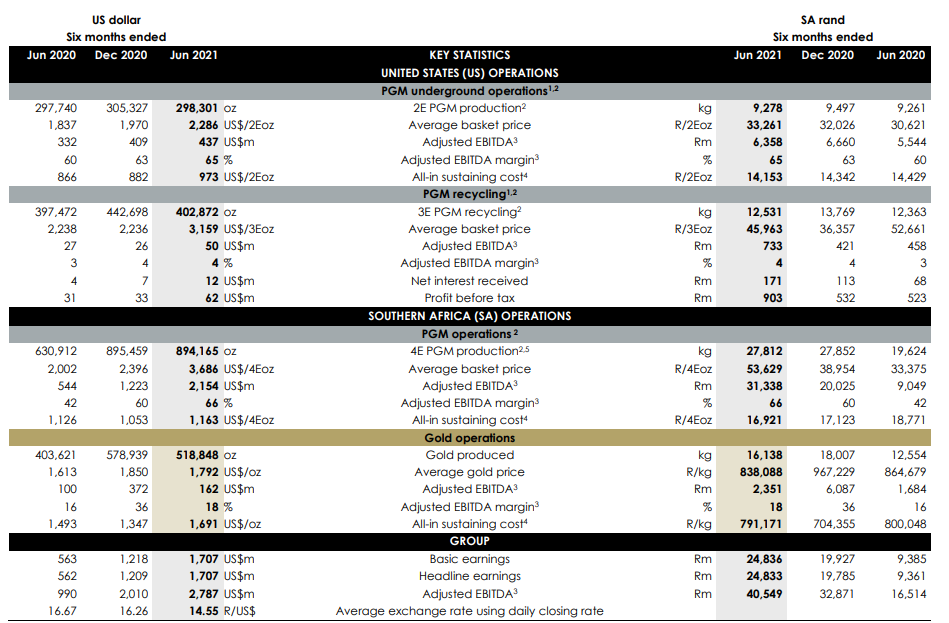

Tuossa viimoisesta Sibanyen rapsasta lukuja:

Eli jo nyt suurin osa tuotosta tulee noista rare-metalleista, uustuotannosta ja USA:n kierrätystoiminnasta.

2 tykkäystä

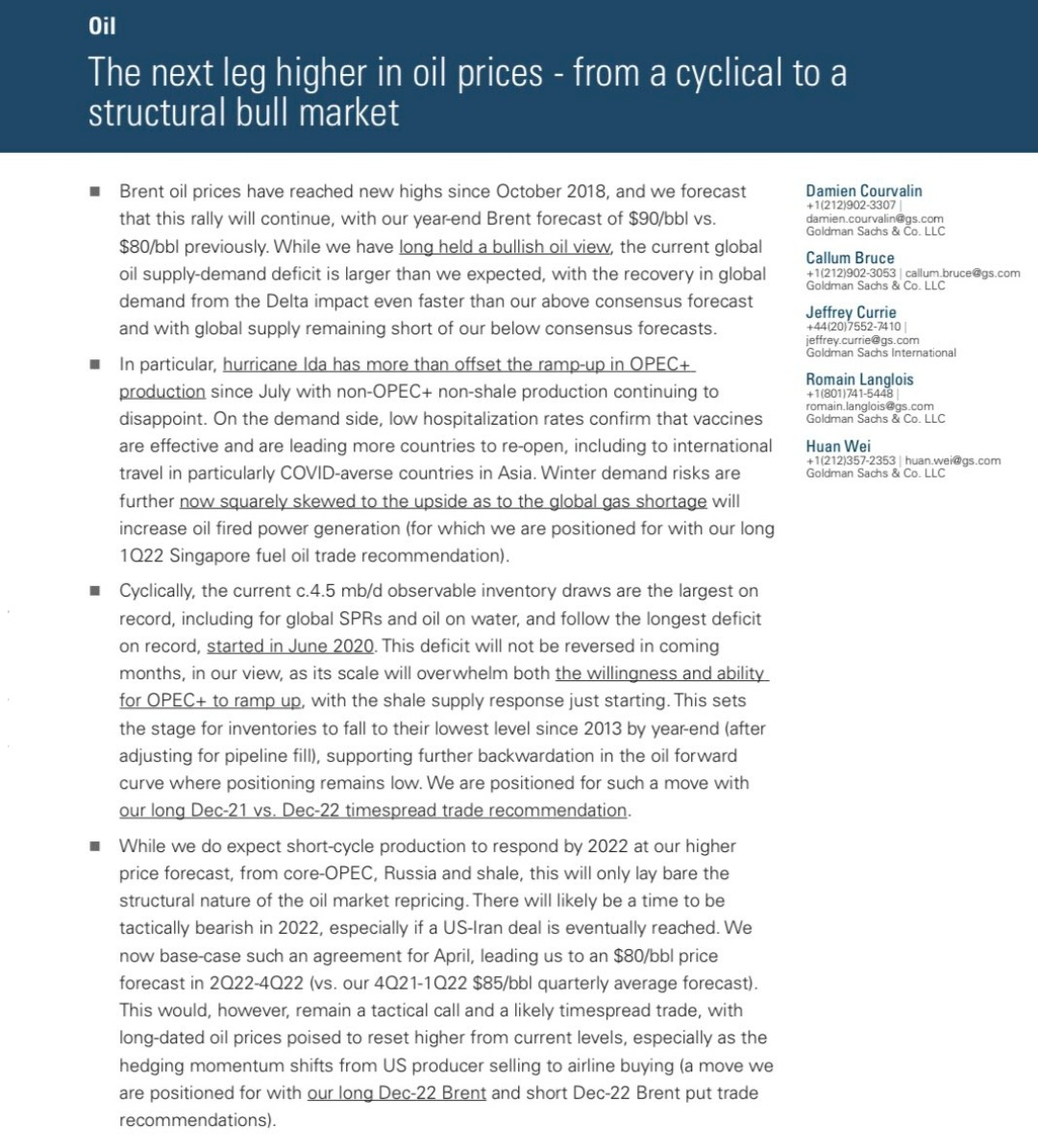

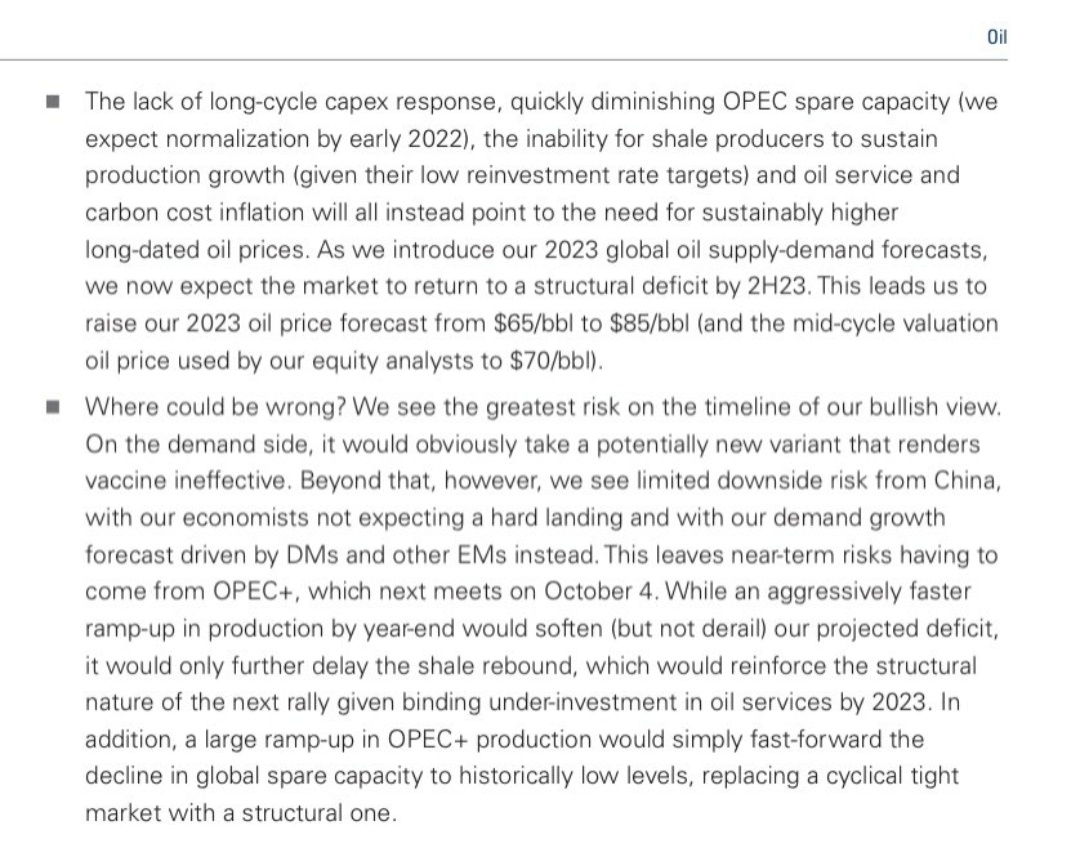

Joo tiedän kaksi lainalaisuutta: älä kuuntele Goldman sachsia raaka-aineissa ja Crameria yksittäisissä osakkeissa, MUTTA kannattaa lukasta toi Sachsilta bongattu juttu läpi öljyn mahdollisista ajureista. Rikkinäinenkin kello on joskus oikeassa. Mun mielestä tässä on otettu opiksi ja kärsitään vielä 2020 vuodesta joten kaikki vaikuttaa aika yhtenäiseltä joukolta tuotannon suhteen mitä tulee stabiiliin +70$ öljyyn. Toki taitaa kohta olla taas Opec kokousta ja kaipa ne Jenkitkin joskus sopii Iranin kanssa, mutta ihan noin useamman vuoden syklinäkin, jossei tule Delta2.0 varianttia niin VOI olla että tällaisella juntilla öljysijoittajalla on hyviä vuosia edessä. Konseksusena pitäisin että ilman uusia pahoja variantteja kulutus ylittäisi pre korona ajan ensi vuoden kesällä. Ihmiskuntahan käyttää kokoajan enemmän energiaa, ja mielestäni olisi esim naiivia kuvitella että yksi länsimaisen kasvun perusteita, edullinen ja helppo fossiilisten energia, ei olisi merkittävässä roolissa kehittyvissä maissa. Näin ollen en näe lyhyellä, joka on silti useita vuosia, syklillä öljyä mitenkään kuolevana bisneksenä, länsimaiden ihan syystäkin buustaamasta vihreästä siirtymästä huolimatta.

Mainittakoon että olen hyvin öljykuplassa uutisointien suhteen, joten mielipiteeni on vähintäänkin melkoisen puolueellinen.

Raaka-aine keisari @Pohjolan_Eka voisi tulla vähän karhuilemaan mun öljyvisioita.

5 tykkäystä

Energiakriisi on tulossa. Woket instikat ja pankit eivät ole antaneet energiayhtiöille rahotusta tehdä välttämättömiä investointeja. Koronakriisi sai niistä monet konkkaan tai alamaan alas tuotantoa. Tuotantoa ei vain sormia napsauttamalla lisätä.

Ainoa toivo on, että tämä kriisi saa sellaiset mittasuhteet, että poliittinen suunta vaihtuu tästä ilmastovouhotuksesta pragmaattiseksi järjenkäytöksesi. Tämä vaatii toki sen, että äänestäjät antavat vihervasemmistolle selkäsaunan vaaleissa.

Kun oikeisto sivoaa pahimmat ilmastonmuutosdenialistit pelolle, niin vaalivoitot ovat varmoja tulevaisuudessa.

4 tykkäystä

Tää on muuten jännä aihe. Olen pohtinut asiaa mm Venäjän kaasun suhteen. Eli onko tilanne niin että kapasiteettia olisi enempään, mutta annetaan Euroopan ja Brittien kärvistellä poliittisena pelinä esim case nord stream, vai onko totuus lähempänä sitä että pidetään kulissia yllä Venäjän mahtavuudesta ja inventaariot onkin melko tyhjillään ja tuotanto täysillä.

Sama sitten öljyn kanssa. Tossa on mielestäni loistavaa tutkivaa journalismia aiheesta, joskin veikkaan että juuri kukaan ei jaksa sitä lukea koska pitkä kuin nälkävuosi ja melkoisen puiseva:

As energy prices across the globe rise, many observers and pundits continue to downplay the possibility of a global energy supply crisis, often citing OPEC+ spare capacity as the panacea. The perception that OPEC+ is flush with spare capacity is pervasive. But due to a lack of reliable data and no formal reporting or verification requirements, many industry experts and analytics firms have adopted OPEC+’s self-reported numbers. No one knows exactly how much spare production capacity OPEC+ really has, and few seem interested, despite the potential implications.

Itse uskon että isompaan tuotantoon öljyn pystyttäisiin, mutta kun maksellaan vieläkin tota 2020vuoden velkaa niin tuottajat on melko yhtenäisenä joukkona stabiloimassa hintaa tuotannon kanssa. En myöskään usko valtaviin lisäyksiin Opecin seuraavan kokouksen tiimoilta, mutta mistä noita tietää.

2 tykkäystä

Kulta nostaa päätään. Siitä vaikuttaako koron nostot kullan kysyntään, on paljon keskustelua. Perinteinen suojaus se kuitenkin on ollut. Jääkö tämä pieni nousun poikanen vaan kumpareeksi näytöllä ? Tästä ei tietysti ole varmuutta, mutta päätin jo tovi aikaa sitten siirtää hivenen painoa salkussa kultakaivoksiin. Agnico Eagle valikoitui kohteeksi. Kurssi hätyyttelee 52 week lowta ja kyseessä kuitenkin vakavarainen toimija. Tällä hetkellä näyttää siltä, että poiminta osui pohjille.

3 tykkäystä

Cruxilta artikkeli kuparista. En lukenut vielä itse, mutta yleensä nämä on laatua ![]()

3 tykkäystä

Informatiivinen haastattelu, kannattaa vilkaista.

3 tykkäystä