Koitan tässä tuoda esiin miksi BORR on mielestäni erittäin edullinen. Käyttämäni kuvat pääosin yhtiön 19.2. julkaisemasta presentaatiosta, missä tuodaan vielä tarkemmin potentiaalia esiin.

Yhtiöhän on siis öljynporauspalvelun tuottaja, niin sanotuilla jack-up rigeillä. Tämä tarkoittaa sitä, että ne seisovat pohjassa, sitten on erikseen vielä offshoretekniikkaa, joissa poraus suoritetaan kelluvalta alustalta kauempana ulkomerellä. Pohjassa seisova tekniikka on edullisempaa, sen kannattavuusrajana on pidetty noin 60 USD barrelilta.

Yleisesti ottaen arvioidaan että öljyntuotanto on ollut ali-investoitua, minkä takia nyt kun kysyntä on nousussa, voi luvassa olla toisaalta investointiryntäys, toisaalta päivähintojen karkaaminen käsistä.

Monet tämän alan yhtiöistä ovat olleet konkurssin partaalla viime vuodet, aikaisempi 150 taalaa piikki johti yli-innokkaaseen ja kalliiseen investoimiseen, jonka jälkeen öljyn hinnan pudottua kärsivät yhtiöt kysynnän romahduksesta ja tuntihintojen reippaasta putoamisesta. Samalla kun velkaa oli paljon, ja tulopuoli romahti, olisi ollut edessä monta konkurssia, elleivät lainoittajat olisi suostuneet vaihtamaan velkoja osakkeiksi, suorastaan hävyttömällä vaihtosuhteella. Teknisesti ei siis konkursseja, mutta aikaisempi sijoittaja omistaa yhtiöstä usein 99% vähemmän kuin ennen. Borr on tässä suhteessa ollut kiitollisempi, se on tehnyt tarpeen mukaan pienempiä anteja, mutta toki tämäkin on noin -90% vuodesta 2018 esimerkiksi.

Eli niihin perusteluihin:

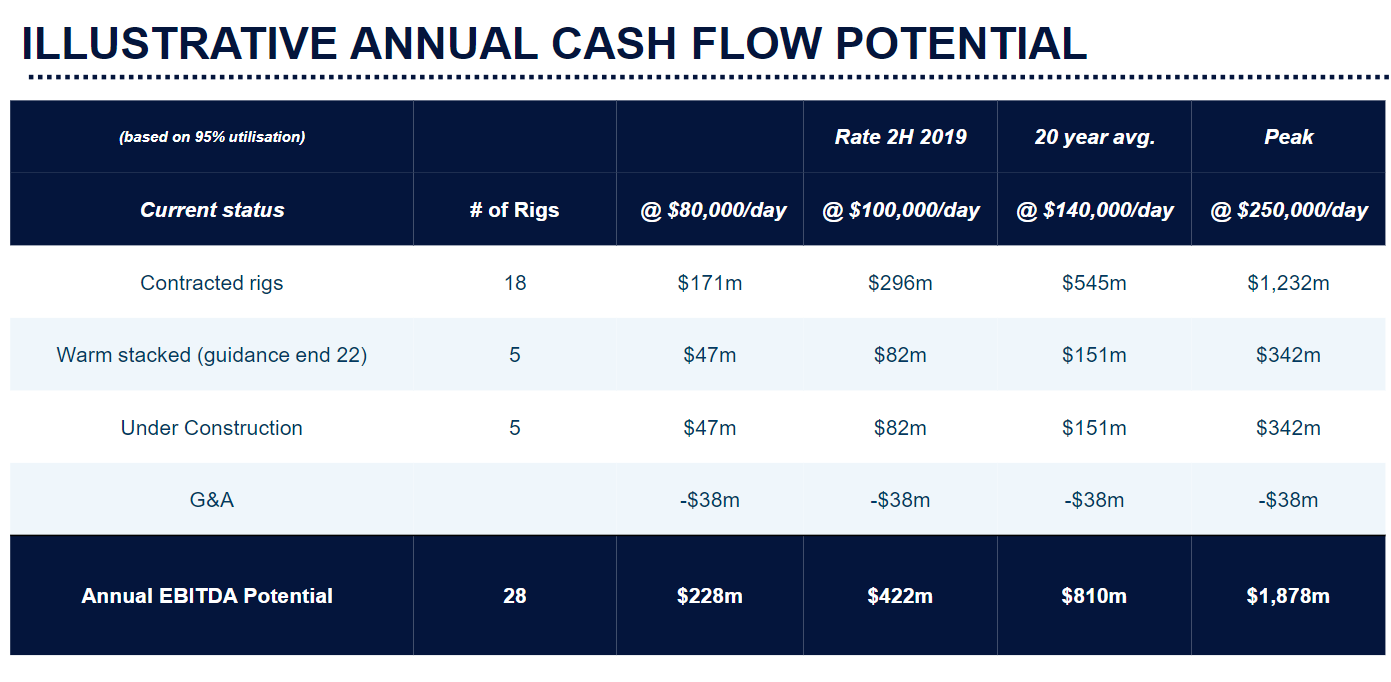

Yhtiöllä oli vuoden 2021 alussa 13 rigiä töissä, loput 9 ns. warm stacked, odottamassa töitä. Osa noista 13:a on ollut lamahintatasolla töissä, ja liikevaihto on ollut siis huono - ja tulos kauhea.

Nyt vuoden 21 aikana saatiin käyttöastetta nostettua niin, että 22:sta rigistä jo 18 oli töissä. Tällä hetkellä arvioidaan että -22 aikana saadaan loputkin rigit käyttöön, ja näin ollen EBITDA olisi 50MUSD/Q, eli vuonna 2023 EBITDAa tulisi jo noin 200 miljoonaa.

Tämän lisäksi BORRilla on valmistumassa vielä 5 uutta rigiä, jotka vlamistuvat noin vuonna 2025

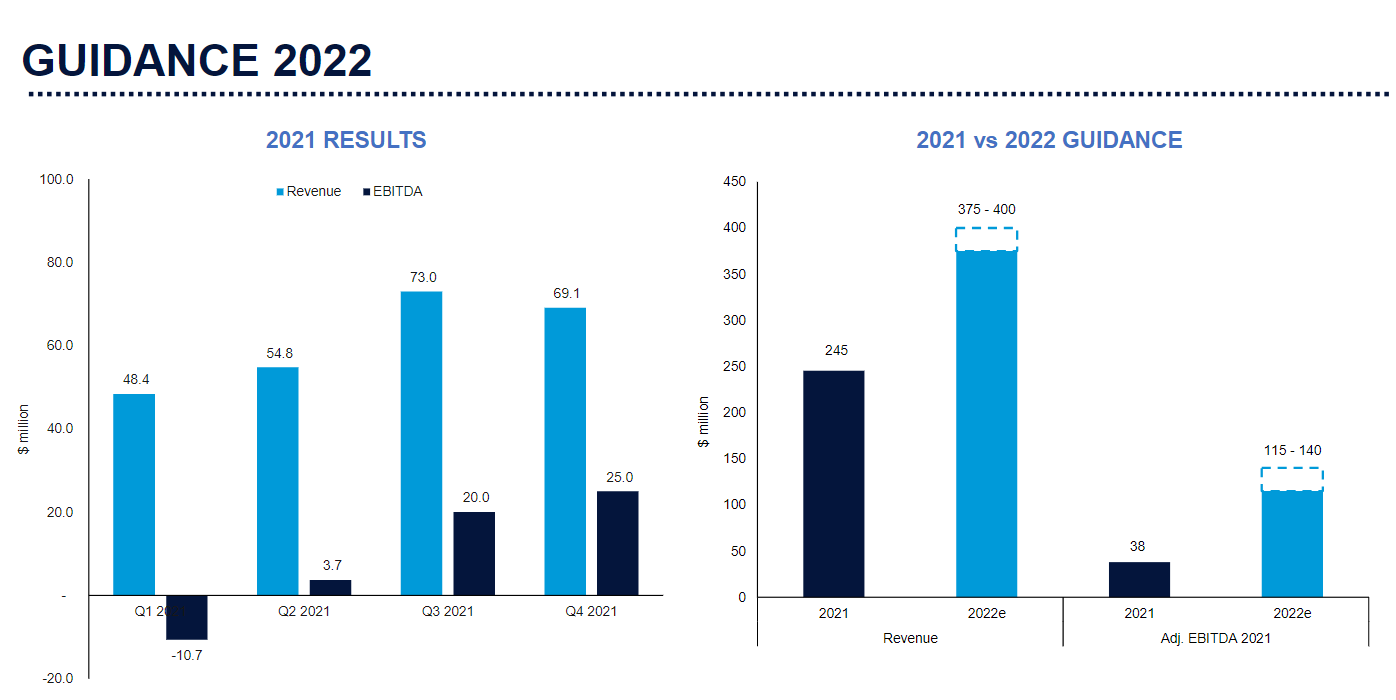

Juuri päättyneenä vuonna 2021, yhtiö teki liikevaihtoa noin 245 MUSD, josta EBITDAa noin 38 MUSD, mutta vuodeksi -22 liikevaihto kasvaa yhtiön arvion mukaan noin 400MUSD, ja EBITDA noin 125 MUSD:hen.

Tuosta kun vähentää noin 120MUSD korkokulut, päästään siis tänä vuonna noin nollille.

Kiinnostavinta onkin, mitä seuraavaksi tapahtuu. Eli nyt yhtiö ohjeistaa EBITDA tason, mikä Q4/22 saavutetaan, kun kaikki saatavilla olevat rigit ovat käytössä.

Eli EBITDA Q4/22 olisi 50 MUSD, joten vuositasolla saadaan 200 MUSD, josta rahoituskulut pois 120MUSD ja aletaan tehdä jo selvästi voittoa. Mutta tämä tulee jo tuolla keskimääräisellä 80 000 USD päivävuokralla, joka on historiallisen alhainen. (tämä tosin on oma arvioini, mutta jossain 70000-100 000USD välillä se luku tällä hetkellä on ollut)

Nyt, jos päästään esimerkiksi tuohon 20:n vuoden keskiarvoon, jonka ei pitäisi ollenkaan mahdotonta, kun on puhuttu jo ennen ukrainaa ali-investoidusta alasta, ja kysynnän kääntymisestä nousuun. Tuolla 140k päivähinnalla EBITDAa tulisi jo 660 MUSD , ennen kuin sitten nuo uudet rigit valmistuvat. Tästä pois rahoituskulut 120MUSD ja sitten veroja (arvion mukaan 30%), saataisiin tulokseksi 540MUSD*0.7=378 MUSD. Poistojen osuutta en osaa arvioida suoraan, toisaalta rigien markkina-arvo toisaalta on nyt nousussa, sekä niiden rakentamisen hinnannousun, että olemassaolevien kysynnän takia.

Tuo 378MUSD on osakemäärällä (150M) jaettuna 2,52 USD, eli 21,7 NOK.

Kuriositeettina vielä tuo presentaation peak hinta laskelma, silloin tulos olisi jo (kun rakenteilla olevatkin ovat valmiina) (1878MUSD-120MUSD)x0.7=1230 MUSD = 70,7 NOK

Molemmat luvut tuntuvat isoilta suhteessa kurssiin 30 NOK, vaikka tuossa jäikin poistot huomioimatta.

Ala on toki ollut kovin riskialtis, mutta ehkä nyt on saatu ylikapasiteettia purettua ja investoinnit vastaamaan öljyn kysyntäennusteita. Yhtiöllä on myös velkaa melko paljon ja kassatilanne vielä tiukka, mutta yhtiö sai siirrettyä eräpäiviä juuri eteenpäin, eikä tämä ole jatkossakaan ongelma jos EBITDA kehittyy odotetusti.

BORRin velkamäärä ei ole kuitenkaan kohtuuton suhteessa tuloksentekopotentiaaliin, mutta velkaa on siis noin 2 mrd USD, mikä itsessään on tietysti paljon.

Öljyn hinta on nyt tietysti ukrainan kriisin takia korkealla, mutta jo ennen kriisiä arvioitiin hinnan nousevan 100-150 USD haarukkaan, jossa BORRin kalustolla on varmasti kysyntää.

Tein tämän analyysiin oman sijoituspäätöksen tueksi, ja voi olla että olen unohtanut jotain oleellista. Olisi hienoa jos yhtiöstä tai alasta saataisiin keskustelua aikaan, tarkoitus ei ole puhua hintaa ylös täällä yhtiön kannalta marginaalifoorumilla, vaan pikemminkin tarkentaa arviota ja ennusteita.

Mielestäni yhtiö on kommunikoinut potentiaaliinsa hyvin, enkä näe esim. 100 NOKia ollenkaan kalliina, edellyttäen että öljy pysyy yli 70 USD tasolla ja yhtiö pääsee tiedottamaan noiden 5:n vapaana olevan rigin käyttöönotosta piakkoin. Niiden kohdalla olisi tietysti kiinnostavaa kuulla päivävuokrista, mutta viimeistään osareissa pääsee sitten arvioimaan tarkemmin. Joka tapauksessa kilpailijat kertovat alan hintakehityksen olevan tällä hetkellä hyvää.

LOPPUKANEETTI; varaudu menettämään koko sijoitus, älä osta, vaikka minä ostankin.

Päivitystä 4.4. Yhtiö sai jatkettua joitakin sopimuksia, vielä tärkeämpänä, 2 viidestä olevasta vapaasta rigisitä sai 3:n vuoden keikat Aasiasta. Käyttöönotto jo toisella vuosipuoliskolla, eli managementin lupaukset hyvällä mallilla täystyöllisyydestä vuoden lopussa.

Jaahas huhuja että Jenkit ottais spr:stä kuukausien ajan 1milj barrelia aina 180milj asti. Jenkkien kulutus noin 20milj per päivä. Tämä veisi inventaariot jonnekkin 35-45vuoden low tasoille. Onko tässä nyt joku idea että ‘luovutaan varmuusvarastosta kokonaan’. Miten noita meinataan täytellä? Syksyllä tulee myrsky ja refinerit tulvii Mississippillä eikä tätä seisokkia voida paikata mistään? Neuvokaa nyt joku kun en ymmärrä yhtään mitään muuta selitystä kuin että halutaan poliittisia pisteitä. Jos muistan oikein niin Opeccikin kokoustaa tänään.

Koita näistä öljymarkkinoista ottaa selvää kun kaikki tapahtumat on niin omaa maalaisjärkeäni vastaan. Samalla jatketaan kaiken porauksen vaikeuttamista. Yritetäänkö tässä jotenkin selvitä koko poliittinen kausi ja siirtää inventaario-ongelmat seuraavalle presidenttikaudelle? Realistisin keino korkean öljynhintaan olisi korkea öljynhinta mutta sitten sitä vastaan taistellaan veronalennuksilla ja näin.

Hmmm. Kesän kulutus saapumassa ja tällä yritetään paikata sen jotenkuten sujuvuus ja sormet ristissä että on tapahtunut ihme ja energiainflaatio on korjattu syksyksi. Help me out @Pohjolan_Eka . Ehkä en edes yritä ymmärtää ja katselen vain mitä tapahtuu.

Demokraateilla hätä kädessä kun vaalit lähestyy ja bensapumpulla numerot sanoo että selvästi hallinto tekee jotain väärin. Historiallisesti varmin tapa valtapuolueen hävitä vaalit jenkeissä on liian kallis bensan hinta…

Jossain määrin tietty järkevää käyttää varmuusvarastoja hintapiikkien ylilyöntien tasaamiseen, mutta silti tämä on puhtaasti politiikaa.

Jossain määrin tämä on toki hyväksyttävämpää kuin syksyn releasit vain koska öljy nousi silloin 80$ barreliin. Nyt kuitenkin voidaan sanoa että tämä helpottaisi aavistuksen Euroopan kovana pysymistä Venäjä sanktioille. Ja sinällään sota on yksi syy miksi varmuusvarastot on. Pointtina lähinnä se että pahimillaan näistä vedoksista seuraa sellainen kierre että talouden näkymät romahtaa entisestään. Tässä ei ole mitään longterm näkymää. Esim jos talvella olisi investoitu P-Amerikan öljyalaan reilusti ja odotettu että loppusyksystä rigejä alkaa olla jo reilusti niin olisi joku toimintasuunnitelma, mutta kukaan ei tee mitään sen eteen miten tästä pitkässä juoksussa eteenpäin.

Toisaalta jossei koroilla uskallets tehdä isoja ratkaisuja niin sama energiapuolella. Korkea öljy romahduttaisi sen hinnan aikanaan mutta ei haluta kärsiä sitä aikaa vaan viivytetään. Tuleeko joku Volcker joskus tekemään likaisen työn.

Politiikka ja kaikkea. Itse myös tuota lomakautta ja kysynnän normalisoitumista odotan. En tiedä ollaanko kysynnässä jo pre-koronatassoilla, mutta jos tätä brent kehitystä katsoo, niin luulisi sijoitusten olevan turvassa jos suinkin ostokset tehty öljyn ollessa alle tuon piirretyn viivan ja yhtiöden kurssit olivat maanrakoon poljettuina… Sinällään jännä sektori että tuli koronan toinen monttu tuossa 9-10/2020, jolloin yhtiöitä sai ostaa uudelleen 3/2020 hinnoilla, jopa alle…Nythän tulosta tehdään raaka-aineen huippuhinnoilla ja yhtiöiden viilatuilla kuluilla, joten kasvavia osinkoja odotellessa ![]()

Tätä on ihmetelty, ei tule muuta järkeenkäypää selitystä mieleen kuin se että Bidenin hallinto yrittää kaunistella tonttiaan ‘korjaamalla inflaation’ näin välivaalien alla. Lyhyellä tähtäimellä todennäköisesti öljyn hinta laskee tämän seurauksena mutta pidemmän tähtäimen supply/demand ongelmaa tämä ei tule ratkaisemaan, päinvastoin näkisin että mitä kauemmin öljyn hintaa pyritään keinotekoisesti pitämään alhaalla niin sitä parempi skenaario se on öljyntuottajien/e&p firmojen kannalta.

@Jarnis tuon mielestäsi avasi oikein, että Bidenillä on tuli takapuolen alla tehdä jotakin bensan hinnalle, koska vaalit ovat tulossa ja demokraatit ovat pulassa kun autoyhteiskunnan bensa maksaa liikaa. Samaan aikaan merkittävä osa älymystöstä kuitenkin vaatii että planeetta pelastetaan vihreällä siirtymällä eikä fossiilisille saa antaa yhtään siimaa.

OPEC ei suostu kasvattamaan tuotantoa nopeammin, sillä nykyinenkin pumppaustahti on useimmille jäsenmaille aivan liian kova ja markkinat menevät täydelliseen paniikkiin jos selviäisi että OPECilta on ylimääräinen kapasiteetti loppu. He kun ovat se viimeinen turvasatama, joka takaa että kysyntä ei koskaan pääse ylittämään tarjontaa.

Joten ei Bidenillä ole kovin montaa hyvää vaihtoehtoa, muuten kuin yrittää lievittää Iranin ja Venezuelan pakotteita ja toivoa että sieltä saadaan öljyä pikaisesti lisää markkinoille ja toivoa että korkeat hinnat tuhoavat kysyntää ![]()

Tässä on kerätty hyvä starttipaketti öljyn ihmeellisestä maailmasta ja tekniikasta kiinnostuneille.

Jos Gerberin artikkeliin on uskominen, maailma on kusessa nikkelin loppuessa noin vuosikymmenen kuluessa.

Loogisena päätelmänä mm. se, että sähköautoteollisuus on ajautumassa tuotantovaikeuksiin, koska nikkelin määrä ei vain tule riittämään - ja nikkeli voisi olla hyvä sijoituskohde… ![]()

EDIT: Aika rajusti on nikkelin hinta noussut viimeiset viisi vuotta, eli on ollut todellakin hyvä sijoituskohde! Ja hinta tuskin laskee…

Jos kupari kinnostaa, niin tämä saattaa olla hyödyllinen seminaari.

Pidetään 19.-20.5, ei rekisteröitymismaksua.

Olisiko asiantuntijoilta näkemystä kullan ja miksei rare-metallien kehityksestä.

Korot nousee ja tästä on useita julkaisuja ”tutkimuksia” kuinka vaikuttaa suoraan kullan arvostukseen ja hintaan. Kuitenkaan ei suoraan korreloi keskenään.

Myös US-dollarin (tällä hetkeäkään vahvuus) kehitys antaa oman arvon kullan hinnan muodostumiselle. Mutta tämäkään ei itsessään ole selkeä suunnan näyttäjä.

Perinteinen kysyntä/tarjonta, mikä pitäisi olla luonnollinen? hinnan muodostumisen mittari.

Kriisit ja sodat nostavat ja tällä hetkellä myös venäjän bännin arvometallimarkkinoilta ”pitäisi” nosta myös arvometallien hintaa.

Myöskin ajautuminen bear-markettiin on yksi ajuri mikä ohjaa myös hinnankehitystä. ( tästähän oli eilen uutista/juttua että tämä bear-jakso loppuisi niinkin tarkasti kuin 19 Lokakuuta…)

Nämä ja muut talouden tapahtumat ohjannevat mineraalien hintaa mutta suunta itselleni epäselvää. Spekulaatiot 3000$ unssihinnasta kullalle kuulostaa tietty mukaville jos on longina mutta mikäpä on totuus loppupelissä.

Pari iltaa yrittänyt tutustua seuraavaan öljykohteeseen… SNP adr (China Petroleum & Chemical Corporation). Onko Kiinariski vai mikä? P/e 4,0 p/b 0,5 analyytikkojen fair value päälle 100usd, nykyhinta 49usd, osinko 10%++ ![]() Ajatuksia - Kiinan Gazprom?

Ajatuksia - Kiinan Gazprom?

Nyt on viimeiset ~4 viikkoa ollut mielenkiintoinen trendi tuolla crude öljy futuureissa. Joka ikinen maanantai crude tulee huikeasti tonttiin, noustaakseen taas perjantaina edellisen perjantain huippujen tuntumaan tai niiden yli.

Kertoo mielestäni melko hyvin kuinka lyhyeellä aikavälillä tämmöinen spekulointi ja pelurit valkuttavat näihin.

Jos omaat positiivisen näkemyksen öljy-yhtiöihin, niin on mielestäni melko turhaa ottaa itselleen tota Kiina riskiä riesakseen muun riskin lisäksi. Kiinayhtiöiden aliarvostus voi hyvinkin jatkua senkin jälkeen, kun tämä nykyinen öljy-sykli päättyy. Öljyn hinta ja samalla öljy-yhtiöiden tuotot ovat viime vuosina olleet rebujen ollessa vallassa huomattavasti pienempiä kuin Obaman ja Bidenin aikana.

Toki näillä muutakin putkessa kuin öljyä. Kurssikehitys jäänyt kyllä näiden muiden öljymajoreiden jalkoihin ja reilusti… Jotain kehitystä vihreään siirtymään- ja yhteistyötä tuolla sähkö- ja vetypuolellakin, mm. joku viite Nioon… Mutta oma kuva ei vielä tarkka. Pitää perehtyä lisää. Lähinnä miettinyt tuota ali-arvostusta ja osinkoa sijoituskeissinä vrt Gazprom muinoin…

En epäile, mutta yhtäkaikki pysyisin ainakin itse kaukana kiinalaisista öljy- ja energiayhtiöistä. Jos haluan Kiina-riskiä otan sitä mieluummin Baboista ja muista. Öljy-sykli ei ole ikuinen ja itse en nyt vain periaatteesta aio öljyä holdata, kun sentimentti muuttuu, niin olen valmis irtoamaan niistä. Pitää osata olla rakastumatta alaan tai yhtiöön, vaikka ala olisikin tuonut salkuun uskomattomat tuotot.

Toki nyt näyttää erittäin vahvalta, kun se Biden vielä sähläsi tällä viikolla lisää noiden lupien kanssa, niin hyvältä näyttää öljy-yhtiöiden tulevaisuus, lyhyellä tähtäimellä.

Katselin metalliyhtiöitä. PE:t käsittämättömän pientä. Cleveland Cliff 3,5 ja U.S. Steel corp 2,1. Tässä lienee joku value trappi jota en käsitä?

Olen myös ymmärtänyt että raaka-aine firmojen arvo on lähes 1:1 raaka-aineen arvon kanssa. Eli mikä on tradeoff ottaako firmaa vai suoraa raaka-aine futuuria salkkuun? ETF:llä voi sitten välttää yksittäisen raaka-aineen ja firman riskit paremmin.

Raaka-ainetta tuottavan firman tulos liikkuu vivulla raaka-aineeseen nähden: Jos kuvitellaan, että firma tuottaa raaka-ainetta R, jonka hinta on 100$/yksikkö ja siitä jää yritykselle ennen veroja 10$. Jos R:n hinta kaksinkertaistuu, valuu tuo hyöty suoraan tuloslaskelman alariveille: 110$ → 1000%:n kasvu.Raaka-aineen tuotantokustannuksetan pysyvät vakiona. Vastaavasti hinnan puolittuminen 50$:iin tarkoittaaa tuloksen valumista pakkaselle 40$/tuotettu yksikkö.

Ylläolevaa esimerkkiä on yksinkertaistettu, mutta karkeasti näin.

Ja varmaksi en osaa sanoa, mutta todenäköisesti tuo on syklisten value trap, jossa firmat näyttävät syklin huipulla ja parhaassa tuloskunnossa halvoilta. Syklin kääntyessä liiketoiminta kuitenkin sakkaa ja tulokset putoavat arvostustasojakin nopeammin

Syklisillä yhtiöllä P/E:t näyttää pieniltä yleensä suhdanteen huipuilla, sillä eihän ne pysty enää samanlaista tulosta tekemään, jos talous sakkaa ja tilaukset tippuvat. Nämä yhtiöt yleensä seuraavat raaka-aineen hinnankehitystä melko suurella vipuvaikutuksella, koska sektorilla on suuret kiinteät kulut ja tuotteella ei ole erityistä differentaatiota (erityisesti kaivosala). Eli siinä mielessä tällä sektorilla on jotain yhteistä syklisyydessä lentoyhtiöiden kanssa. Noilla kahdella firmalla näyttäisi kuitenkin olevan ostosuositukset Seeking Alphassa eli valuaatio on aika edullinen. Viimeiset pari viikkoa näytti tulevan aika paljon laskua yleisen karhumarkkinan takia.