Toki 20 on paljon mutta kyllä tollakin määrällä voit sijoittaa vaikka tiettyihin maihin erikseen jolloin päällekkäisyyksiä tule juuri lainkaan. Toki yksinkertaisuus on kaunista ja tossa määrässä se jo kärsii. Toisaalta esim indekseissä tulisi halvemmaksi jos katsot vaikka Nordnetin valikoimaa jolloin otat Usan indeksin erikseen ja niin edelleen.

Onko foorumilaisilla kokemusta kiinteistörahastoista hajautusmuotona pörssilistattujen lisäksi? Minua kiinnostavat kaikkien tuntemien hoivarahastojen sijaan vähän isommat sijoitukset. Esimerkiksi tällainen toimitilarahasto on takonut yli 11% vuosituottoa: https://www.samlacapital.fi/samla-toimitilat-ii/

Tämä on vain esimerkki, vastaavia rahastoja on monilla muillakin toimijoilla. Hyvien tuottojen vastineeksi ky-muotoisissa rahastoissa rahat voivat olla kiinni lähemmäs 10 vuotta ja minimisijoitus on usein lähemmäs 100 000 euroa.

Muuten rahastoihin löytyi hyvin tietoa, mutta sellaista ei äkkiseltään löytynyt, että miten rahastojen tuotto menee? Eli sanotaan jos laittaa vaikka 1000 € rahastoon, jonka vuosituotto on esim. +30 %, niin onko tuo vuosittain kasvava, vai kiinteä suhteessa omaan pottiin? Jos tuotto pysyy esimerkin vuoksi samana vuodesta toiseen, niin onko tuon rahastosijoituksen arvo 2 täyden vuoden jälkeen 1300 € vai 1690 €?

Kerro ihmeessä jos löydät kiinteätuottoisen rahaston. Sellaiseen minäkin sijoittaisin. Varsinkin jos tuotto on 30%.

Nojoo, siis ostettu rahasto-osuus käyttäytyy aivan kuten osakekin, eli sen arvo muuttuu, ja vuosituotto lasketaan tietysti edellisen kalenterivuoden aikaisen kehityksen perusteella. Ja se ei siis ole kiinteä, vaan voi olla esimerkiksi negatiivinenkin.

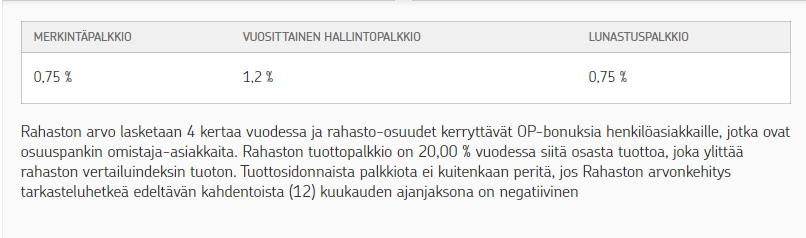

Tuli tänään mainoksia vastaan ja kuulin koko hommasta ensimmäistä kertaa. Tarjolla on kahta aktiivisempaa rahastoa pelkällä 1%:n juoksevalla kululla.

Omaan silmään tuli ehkä hiukka ylimielinen kuva, erityisesti kun uudempi rahasto on laitettu pystyyn vasta vajaa 2v sitten. Mutta ei se välttämättä huono juttu ole ja ensimmäinen rahasto oli toistaiseksi suhteellisen onnistunut strategiassaan. Toisaalta avaavat kyllä ideaansa avoimesti ja ainakin oppaiden mukaan on omaakin rahaa kiinni.

Sopisikohan tähän ketjuun parhaiten kysyä ammattilaisten neuvoja rahastojen valintaan. Tilanteeni on se, että olen noin 5-6 vuotta säästänyt OP:n rahastoihin ja nyt asiaan enemmän perehtyneenä aion nämä kalliit ja huonosti tuottavat rahastot vaihtaa uusiin.

Tarkoituksena on säästää noin 300-400euroa kuukaudessa ja seuraavanlaisia rahastoja ja hajautusta olen ajatellut:

Handelsbanken USA 45%

Handelsbanken Eurooppa 25%

SPP Emerging markets 10%

Nordnet indeksirahasto Suomi 10%

Spiltan Aktiefond Investmentbolag 10%

Onko ylläoleviin kommentteja, kannattaisiko joku vaihtaa tai jättää kokonaan pois?

Toinen kysymykseni on, että kannattaako aikaisemmin rahastoihin säästämäni potti (noin 12 000e) myydä ja ostaa niillä rahastoja joihin alan myös kuukausisäästämään. Toki tästä veroseuraamuksia tulee noin 600e, mutta korkoa korolle ilmiö taas paranisi eikä aikaisemmat säästöni menisi “hukkaan”. Suoria osakkeita Suomen pörssistä minulla on muutama, mutta kyseinen potti tekisi mieli laittaa rahastoihin helppouden ja riskittömyyden vuoksi, jos siinä on järkeä.

Tuo Aktiefond on vähän päällekkäinen Handelsbanken Euroopan kanssa, mutta ehkä noiden profiili on hieman erilainen, mene ja tiedä.

Eli itse valitsisin joko Handelsbankenin tai Aktiefondin. Toisaalta, jos olisin jo toista ostanut, antaisin sen olla ja jatkaisin toisen ostamista.

Suomen ylipainotus lienee seurausta rahaston (tämänhetkisestä) ilmaisuudesta? Siinä tapauksessa laittaisi mukaan myös Nordnet Ruotsi & Norja.

Tanskaa ei itsellä enää ole kun käsitin ettei verokohtelu siellä ole yliystävällistä.

En tiedä mitä rahastoja siellä OP:ssa on tai kuinka kalliita ovat, mutta itse en ole murehtinut kun jouduin omien erehdysten takia myymään (paljon typerämpiäkin) sijoituksia aikoinaan.

Enemmän sitä suri siihen asti kunnes uskalsi lopettaa ylihinnan maksamisen, kärsiä veroseuraamukset ja aloittaa puhtaalta pöydältä.

@Hapzu kommentti Spiltan Aktiefond Investmenbolagin ja Handelsbanken Eurooppa-rahastojen samankaltaisuudesta ei ole ihan faktuaalinen. Investmentbolag-rahasto sijoittaa rahansa yli 70% osuudelta rahoitusalalle kun taas Eurooppa-rahasto on enemmänkin indeksityyppinen “yleisrahasto” Eurooppaan.

En lähtisi itse välttämättä myymään noita OP:n rahastoja. Kokonaisuus riippuu veroseuraamuksista (onko rahastot tuottaneet?) ja niiden hallinnointi- ja myyntikuluista.

Kiitos vastauksista! OP:ssa minulla on 3 eri rahastoa ja näissä kaikissa hallinnointipalkkio 1,25-1,55% ja lunastuspalkkio 0,5%. Viidessä vuodessa nämä ovat tuottaneet noin 20%.

Yksi vaihtoehtohan olisi jättää nämä myymättä ja keskeyttää kuukausiostot, mutta nuo korkeat hallinnointipalkkiot vähän mietityttää. Tosiaan noin 600e tulisi veroseuraamuksia, jos nämä myisin.

Miten foorumin väki on suhtautunut rahastojen elinikään liittyviin riskeihin? Useasti puhutaan, että paras tapa säästää on vain jatkuvasti laittaa rahaa indeksirahaston kasvuosuuksiin välttäen veroseuraamukset pitkälle tulevaisuuteen. Useat rahastothan kuitenkin lopetetaan, mikäli tuotto ei ole ollut riittävän hyvä. Kaivelemalla löytyi salkunrakentajan blogiteksti kahdeksan vuoden takaa, jossa käsiteltiin lyhyesti tätä rahastojen “eloonjäämisharhaa”.

Kuinka helposti pankki, varainhoitaja tai muu rahaston ylläpitäjä voi ilmoittaa sen lopettamisesta? Olisi kovin ikävää, jos yhtäkkiä joutuisi maksamaan salkusta veroa pois esim. 50 000€. Ongelma koskenee eniten aktiivisia rahastoja, mutta onko tästä pitkäikäisemmillä sijoittavilla enemmän tietoa? Onko huoli turha tai vähintäänkin mitätön?

Näin itsekin järkeilin, mutta kaipasin hieman kannustusta

Kannattaako tuolla vanhojen rahaston potilla ostaa ajallisesti hajoittaen näitä uusia rahastoja? Eli pilkkoisin tuon vaikka puoleksi vuodeksi pari kertaa kuukaudessa.

Yksi keino on valita monta rahastoa, kuten ehdotat. Nyt olit valinnut viisi. Laske niiden kokonaispainotus ja mieti saisitko lähes saman painotuksen yhdellä tai kahdella rahastolla. Esim jokin globaalirahasto ja siihen kylkeen tarvittaessa esim Suomi, jos sitä haluaa painottaa.

“Less is more”, tai ainakin simppelimpi.

Mielestäni ehdotuksesi kuulostaa hyvältä. Olettaen tietysti että sijoitushorisontti on tarpeeksi pitkä (10+ vuotta), jolloin osakkeiden nykyinen ennätyskorkea arvostustaso ei todennäköisesti ole ongelma.