Mietimme tuossa kaverini kanssa sijoittamisen psykologiaa ja pohdimme erityisesti rahastot vs. suora osakepoiminta -jakoa. Yleensähän rahastoja perustellaan hajauttamisella jne. argumenteilla mutta keksimme hieman uudenlaisen näkökulman asiaan:

Rahasto on riskiä karttavalle psykologisesti parempi kuin suorat osakesijoitukset, koska se antaa turvallisuudentunnetta. Valaisen asiaa hypoteettisella esimerkillä, otetaan sijoittaja, joka ostaa kahta osaketta hintaan 100€ per osake (A ja B) ja rahasto, joka ostaa samat kaksi osaketta salkkuunsa. Menee vuosi ja toinen osake romahtaa ja toinen raketoi. Tilanne näyttää sijoittajien silmin tältä:

Osakepoimija: A 200€ ja B 50€ = 250€

Rahasto 250€

Lopputulos on tietenkin sama, mutta psykologia on aivan erilainen - rahastosijoittaja näkee mukavasti voittoa, kun taas osakepoimija näkee todella erinomaisen voiton lisäksi ruman tappion. Ja kun tappion tekeminen tunnetusti kirpaisee enemmän kuin mitä voitto tuo mielihyvää aiheuttaa täsmälleen sama lopputulos enemmän stressiä osakepoimijalla, kuin rahastosijoittajalla.

Oikeassa elämässä niin osakesijoittaja kuin rahastokin tietty sijoittaa isoon määrään arvopapereita, mutta logiikka säilyy. Osakepoimijalla on helposti salkussaan ikävästi punaisella olevia tappiollisia sijoituksia samaan aikaan, kun rahastosijoittajalla on yksi rivi, joka käyttäytyy maltillisesti. Eli täsmälleen sama salkku tuottaa mielihyvää / mielipahaa eri tavoin, jos se on rahasto tai suoria osakesijoituksia.

Tämän vuoksi rahastot sopivat psykologisesti paremmin etenkin riskiä kahtaville sijoittajille.

Voin allekirjoittaa “on ikävää nähdä punaisia rivejä salkussa”-teesin. Finnair-turska, vaikka kaikki näyttää etenevän suunnitelman mukaan ja vaikka se on varsin vähän miinuksella (3% eilen), ja vaikka on selvää että tämä on pitempi holdi… silti aina pikkuisen ketuttaa

Ihan hyvää psykolosointia, mutta rumiin tappioihin viittaukseen mulla on näin osakepoimiana kaksi sanaa: stop loss.

Eli omasta salkusta tuo romahtava firma olisi myyty pois jo kaaauan ennen 50€ tasoa, hyväksytty noin 10 prosentin tappiot ja ostettu vaikka sitä nousevaa firmaa niillä lopuilla rahoilla😋

Toisaalta taas kun rahaston sisällä olevien osakkeiden fundamentit eivät ole rahastosijoittajalla tiedossa, voi ostoja usein ajaa lähinnä sijoittajapsykologia. Riskiä kaihtava sijoittaja ajattelee ensin, että ostaa rahastoa, jolloin saa olla markkinoilla mukana pienemmällä riskillä. Sitten kun markkinatekijät ajavat kaikki osakkeet laskuun, katsellaan ensin jonkin aikaa ja lopulta kun kamelinselkä katkeaa pohjan lähellä, myydään. Tämä ajaa siihen, että ostetaan huipulla ja myydään pohjilla.

Tässä mielestäni ero lienee siinä että rahasto on abstrakti konsepti kun taas osakkeet ovat konkreettinen omistusosuus yhtiöstä. Minun on henkilökohtaisesti hankala innostua rahastosäästämisestä ja olen jopa @Masse -tyylisesti valmis maksamaan siitä ilosta että pääsee omistamaan pienen osan jostain suomalaisesta yrityksestä Rahasto-osuuden myynti on myös psykologisesti helppoa, kun taas minun osaomistaman yhtiön osakkeen myynti on aina hankalaa.

Arvonmuutoksen toteutuessa lyhyellä aikavälillä, niin ettei mitään merkittävää uutista ole kummastakaan yhtiöstä tullut ulos, voidaan suorilla osakkeilla helpommin tasapainottaa omistuksia. Tasapainottamalla salkku vaikka kuukauden välein voidaan nousseen osakekurssin yhtiön osakkeita myydä 75€ ja ostaa samalla summalla laskenutta osaketta, jolloin omistuksen arvo on 125€ molemmissa yhtiöissä.

Toisaalta jos osakekurssi on laskenut, niin tuotto-odotuksen pitäisi olla suurempi, jolloin voisi myydä noussutta osaketta 100€ ja ostaa samalla summalla laskenutta osaketta. Omistuksen arvo olisi kaupankäynnin jälkeen laskeneessa osakkeessa 150€ ja nousseessa osakkeessa 100€

Rahastosijoittamisessa ja suorassa osakesijoittamisessa voi olla paljonkin psykologisia eroja. Osakepoimintaa harrastava henkilö näkee myös ne suurimmat voitot siellä salkussa. Sijoittajan ensimmäisissä oikeasti onnistuneissa poiminnoissa on hyvin todennäköisesti tuuria mukana, ja poikkeuksellisen onnistuneita osakepoimintoja voidaankin pitää jopa vahingollisempana sijoittajalle (kehittymisen kannalta) kuin karvaita tappioita, vaikka onnistumiset nostavatkin itseluottamusta

Mutta mietitään tappioita salkussa. Itsellä ainakin tappion realisoiminen on se, joka nipistää, ei niinkään se, että osake on hetkellisesti tappiolla salkussa. Rahastosijoittaja delegoi tappioiden nielemisen (ja kaiken päätöksen) kokonaan rahastohoitajalle mutta samalla menettää tilaisuuden kehittyä sijoittajana. Suuri tappio vaikuttaa helposti negatiivisesti sijoittajan mielialaan ja itseluottamukseen, joka voi johtaa uusiin tappioihin, joten karvaan tappion jälkeen voi ollakin viisasta vähän pienentää panoksia tilanteesta riippuen, eikä ainakaan suurentaa niitä voittaakseen takaisin menetetyt tuotot “nopeasti”. Mutta tappiot antaa myös tilaisuuden oppia henkisesti sekä sijoittajana, ja niistä saatavaa oppia ei kannata jättää käyttämättä. Muutama pointti, joilla itse olen pyrkinyt välttämään tappioista syntyvää vahingollisuutta, on 1.vältän viimeiseen asti tappioiden tarkastelua menetettynä rahana (“voi ei menetin kuukauden tilin”). Tarkastelen tappioita yleensä vain tuottoprosenteissa. 2. en tuijota salkun punaisia rivejä joka päivä. 3. pyrin tarkastelemaan salkun kokonaistuottoa. Kokonaistuotto ratkaisee. - Näitä kolmea asiaa sparraa hiljalleen niin hyvä tulee.

Näyttää olevan ketjun pohtijoissa pääsääntöisesti väkeä jonka mielestä osakepoiminta on ”se oikea tapa sijoittaa”.

Esimerkiksi temaattiset ja maantieteelliset rahastot antavat ylivoimaisen hajautuksen verrattuna keskivertosijoittajan osakesalkkuun. Uudet, aktiiviset ETFt (esim. ARKin Industrial Innovation, iSharesin Evolved US Tech, Gaming & eSports) tarjoavat lisäksi näkemyksen alan suunnasta.

Yhdistämällä indeksi- ja temaattisia ETFiä saa muutamalla sijoituksella monelta kannalta riittävän hajautuksen ja kattavuuden, tehokkaasti. Samaan lopputulokseen osakepoiminnalla pääseminen vaatisi moninkertaisesti enemmän aikaa paneutua yhtiöihin - ja omalle ajalle on myös laskettava arvo ja hinta.

Minä sijoitan saadakseni ansaitsemilleni rahoille tuottoa. Samalla on oltava prioriteetit järjestyksessä niin, että työ tulee hoidettua niin napakasti että rahan ansaitseminen jatkuu, ja mieluusti jää vielä hieman vapaa-aikaakin. Mieluummin käytän sen vaikka pyöräilyyn kuin jatkan istumista monitorin ääressä.

Itsellä 80-90% sijoituksista noin 20:ssä eri indeksi etf:ssä tai rahastossa. Kokonaisuus on globaalisti hajautettu ja esim jenkeissä small capista S&P500:seen.

Loput 10-20% noin 15 eri osakkeessa.

Henkilökohtaisesti suurin etu noissa indekseissä on että ei juuri tarvitse tehdä päätöksiä. Ainoa asia jota tulee vähän säädettyä on ostojen allokointi eri indekseihin.

Rahastoja ja etf:iä ei myöskään tule edes mieleen myydä koska tiedostaa, että se olisi vain arvaus siitä mihin markkina kokonaisuudessaan menee.

Se 10-20% mikä on osakkeissa on tottakai mielenkiintoista hommaa, mutta samalla työläämpää. Ostot ja myynnit vaativat enemmän harkintaa ja tutkimista. Pelkkä osakkeen myymättä jättäminen vaatii päätöksen.

Toisaalta tuo että suurin osa on indekseissä tuo rentoutta myös suoriin sijoituksiin kun suurin yksittäinen osake ei taida olla edes 5% kaikista sijoituksista. Voi huoletta tehdä töitä, matkustaa ja keskittyä muuhun kuin osakkeisiin.

Itselläni on n. 2/3-osaa suorissa osakesijoituksissa ja 1/3-osaa rahastoissa / ETF:issä. Yksi iso syy ns. laatusijoittamiseen osakepuolella on se, että laatuyhtiöt yleensä tarjoavat vähemmän (ikäviä) yllätyksiä kuin vaikkapa käänneyhtiöt. Tässä kohtaa tulee esiin juurikin psykologia - eri yhtiöt ovat erilaisia riskiprofiileiltaan ja keskityn siihen pienemmän riskin ryhmään.

Välillä kun tulee aikoja jolloin ei ehdi seurata yhtiöiden toimintaa niin homma toimii eräänlaisella autopilotilla. Pörssi on senverta tehokas hinnoittelija, että uutisiin reagointi heti ei onnistu. Sen sijaan jos yhtiön laatu alkaa rapautua niin siihen kerkeää kyllä reagoimaan viiveelläkin.

Olen jotain holdaajan ja aktiivisen sijoittajan väliltä. Olen surutta luopunut monista yhtiöistä, kun ne eivät enää ole täyttäneet niitä perusteita, miksi ne aikoinaan hankittiin (yleensä laatu rapautunut tai alkuvaiheessa kun peesasin tiettyjä tahoja niin jos he luopuivat niin itsekin luovuin). Tässä parin vuoden aikana uusia yhtiöitä on tullut enää kaksi (Harvia ja Vaisala), lisäksi hienosäätöä yhtiöiden painoissa on tullut tehtyä.

Itselleni jotenkin nykyisten osakkeiden holdaaminen läpi hyvien ja huonojen aikojen on psykologisesti suhteellisen helppoa niin kauan, kun yhtiöt itsessään ovat hyvässä iskussa ja taloudellisesti vakaita. (Eli olen “rakastunut” osakkeisiini - ilmiö, josta varoitellaan sijoitusoppaissa ) Isot heilahdukset tietysti nostavat pulssia mutta jotenkin on oppinut elämään niiden kanssa. Rahastot taas kehittyvät varsin tasaisesti (hajautuksensa ansiosta) - niiden kohdalla tunteita syntyy vähemmän.

Psykologia on sijoittamisessa yksi suurimpia riskitekijöitä, sen merkitys toteutuviin tuottoihin voi olla hyvin suuri. Sikäli on hyvä miettiä tätäkin puolta sijoittamisesta ja yrittää oppia tuntemaan itseään.

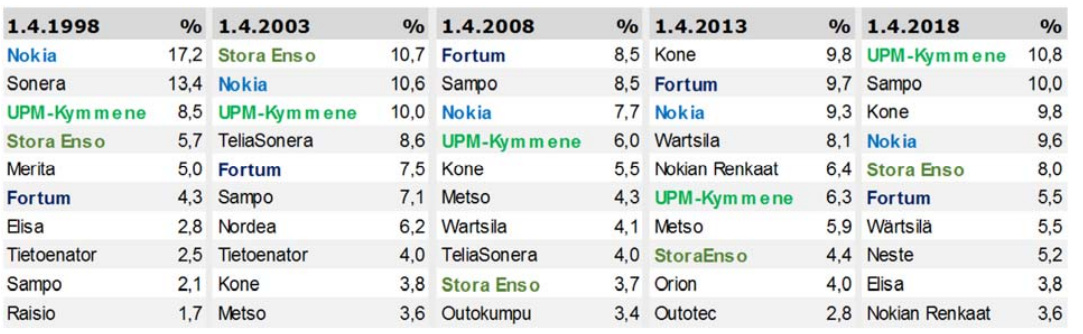

Laitanpas tähän vielä yhden aspektin suorat vs. rahastot -eroista. Alla on Suomi-indeksirahaston suurimmat omistukset viiden vuoden välein. Kuten taulukosta näkyy niin indeksin kärkipaikat vaihtuvat aika lailla vuosien saatossa. Hyvä muistutus siitä, että indeksi itsessään ei ole mikään “buy and hold forever” -ratkaisu vaan se elää koko ajan. Kaikki tämä hallittu kaaos, mitä tapahtuu rahaston salkussa ei rasita indeksisijoittajaa eikä vie yöunia.

Indeksihastoistahan tietenkin löytyy huomattavan suuri määrä eri yhtiöiden osakkeita, myös niiden jotka eivät itseä miellytä, koska ne pyrkivät seuraamaan indeksiä.

Sama juttu tietty temaattisissa ETFssä, niissäkin on vähintään kymmeniä omistuksia - paljon enemmän kuin keskivertosijoittajan salkussa. Tuolta kannalta ketjun aloittanut vertaus kahden yhtiön omistuksesta suoraan vs. rahastossa ontuu.

Oletko tutkinut kuinka tarkkaan noiden ETF:ien sisällöt? Itsellä kävi alkuvuonna niin että ostin hirveän läjän eri rahastoja ja ETF:iä ja ajattelin että minulla olisi huikea hajautus. Jossain vaiheessa totesin että yli puolet ostamistani rahastoista / ETF:stä olivat jonkin sortin teknologiaa, eli hajautus oli loppujen lopuksi kaikkea muuta kuin hyvä (Omistin esimerkiksi Applea 10+ eri rahaston / ETF:n kautta)

Globaalin hajautuksen saa esimerkiksi jo EUNL, IUSN ja IS3R combolla, ei tarvitse 20 eri ETF:ää. Jos haluaa erikseen painottaa jotain tiettyjä alueita niin se on tietenkin hieman eri asia (Itse esimerkiksi ETF / rahasto puolella sijoitan nykyään pelkkään IS3R:iin eli MSCI World Momentum ETF:ään koska luotan siihen että momentum factor jatkaa ylituoton tekoa tulevaisuudessakin).

Minusta tämä on erittäin oleellinen pointti. Suora osakkeisiin sijoittaminen vaatii aikaa ja työtä. Rahasto/etf sijoittaminen on hyvä strategia, jos haluaa käyttää aikansa muuhun. Itselläni on suurin osa suorissa sijoituksissa ja kyllä harrastukseen on uponnut tuhansia ja tuhansia tunteja 10 vuoden aikana.

Arvosijoittajalla, joka tutkii tunnusluvut tarkkaan, on pääpaino luonnollisesti osakepoiminnassa.

Pieni osa salkkua on silti hyvä olla tasapainon vuoksi kasvuyhtiöissä, muttei niinkään suorina sijoituksina, vaan rahastojen kautta.

Indeksirahastot ovat tylsiä ja varman kehnoja valintoja. Onneksi löytyy indeksin pitkän aikaa voittaneita rahastoja, joissa hajautus on hyvä. Juurikilla ainakaan ei ole aikaa tutkia maailman satojen potentiaalisten kasvuosakkeiden taustoja, joten parempi jättää se ammattilaisille.

Juurikki ei muutenkaan usko osaavansa kasvuyhtiöiden hinnoittelua, koska reichilaisen massapsykologian soveltaminen pörssikeinotteluun vaatisi sekin aikaa.

Esim. LähiTapiolan Vastuullinen Kasvu on tuottanut hyvin. Näiden korkean riskin rahastojen kanssa saa kyllä olla hereillä, sillä muutokset ovat suuria suuntaan jos toiseenkin. Pääsääntöisesti ylöspäin, joten 5 - 10 % dipit voi ohittaa

Valitettavasti historia ei tunnetusti kerro tulevaisuuden tuotoista juuri mitään (riskeistä kylläkin). Eri aikoina erilaiset strategiat tuottavat eri tavoin ja aktiivinen rahasto voi hakata indeksit mennen tullen. Pidemmän päälle aktiivisten rahastojen palkkiorakenne syö pääomaa ja ryhmänä aktiiviset rahastot alkavat jäädä indeksille. Asiaa on tutkittu paljon ja tulos on ollut niin selvä, että se jopa pitää painaa (enemmän tai vähemmän pienellä tekstillä) esitteisiin.

Olennaisempaa aktiivisissa (ja myös ETF:issä) on ymmärtää, mihin ne tarkalleen ottaen sijoittavat. Eli mihin markkina-alueeseen ja toimialaan (ja millaisin ksutannuksin). Mitä kapeampi kohdemarkkina sitä varovaisempi on syytä olla. Laajoihin indekseihin perustuvissa rahastoissa on mukana koko elinkeinoelämän kehityksessä, kun taas kapeissa rahastoissa markkinan pettäessä jälki voi olla rumaa.

Muistuu mieleeni mm. eräät pieniin suomalaisiin teknoyhtiöihin sijoittaneet rahastot, jotka lähestulkoon menettivät arvonsa teknokuplan puhjetessa revittyään ennen sitä valtavia tuottoja. Ja repihän laajemmistakin rahastoista esim. FIM Fenno aikoinaan pari vuotta peräkkäin lähes 100% vuosituottoja, Gyllenberg Momentum oli ihan käsittämätön suoriutuja jne. Kuitenkaan tänä päivänä näitä rahastoja ei sillä tavoin huomioida (okei, Gyllenbergin rahasto sulautettiin toiseen rahastoon heikon kurssikehityksen vuoksi).

Itse pohdin rahastojen valintaa siten, että ensin päättää kohdemarkkinat, mihin sijoittaa. Ja sen jälkeen etsii kustannustehokkaita ratkaisuja ko. markkinoille. Eri markkinoille on erilaiset kustannukset.

Lyhyellä aikavälillä aktiiviset rahastot voivat pärjätä erittäin hyvin. Varsinkin vähän mielenkiintoisemmassa markkinassa. Pitemmällä aikavälillä on sitten taas vaikeampaa. Tein muutama viikko sitten vertailun aktiivisista teknologia rahastoista enkä löytänyt yhtään mikä olisi voittanut nasdaq100 etf:n 10vuoden kehityksessä. Lyhyemmällä aikavälillä useitakin.

Tästä tiedosta on vain vaikea kehittää mitään verotehokasta sijoitusstrategiaa.

Tämä on hyvä ja oleellinen pointti. Ja säästää hermoja, kun ei tarvitse keskittyä osakkeisiin vaan antaa sijoitusten elää omaa elämäänsä. Kyllähän suora osakesijoittaminen vaatii aikaa, sitoutumista ja innostusta (ja uskoa siitä, että pääsee tuntipalkoille indekseihin verrattuna.) Osakepoiminnassa suurin työ on kehittää itselle sopiva tapa sijoittaa, sen rakentamiseen menee aikaa ja vaivaa. Sitten kun on sen työn tehnyt on suora osakesijoittaminen vähemmän työlästä, kun voi soveltaa tuota jo tehtyä työtä sijoituksiinsa. Rahasto-/ETF-sijoittaja pääsee paljon helpommalla.