Nyt on niin kiinnostava aihe, että en malta olla kommentoimatta, nimittäin meikäläinenhän seurasi Rapalaa analyytikkona 2010-2020, eli koko tuon korpivaelluksen! Pikku disclaimer alkuun, tämä viesti piirretty aika isolla pensselillä. Mielestäni yhtiön ongelmat pystyi jakamaan kahteen yläkategoriaan: a) yhtiön toimitusketjun hallinta ei vastannut enää nykypäivää ja b) yhtiön organisaatio oli jäykkä ja se kaipasi kipeästi ravistelua.

Kohta a) heijastui mm. seuraavina ongelmina:

Batamin järkyttävää tappiota tekevä tehdas, jota oli yritetty kääntää vuosia tuloksetta

Varastot olivat pääosin maakohtaisia (sitoo paljon pääomaa)

Maayhtiöllä oli tosi paljon valtaa (näkyi mm. huonoja käyttöpääoman hallintana)

Maayhtiöt eivät kunnolla kommunikoineet keskenään (pahimmillaan johti tilanteeseen missä toisella on liikaa kamaa varastossa ja toinen myy ei-oota)

Tuotesortimentti oli aivan liian leveä (jokaiseen paikalliseen pikkulampeen oli tarjolla oma tuote)

Brändisalkussa keskinkertaista kamaa, joka vei fokusta pääbrändeistä

Aiemmin ostettuja brändejä ei koskaan integroitu kunnolla (buy & forget strategia)

Rikkinäinen suhde Shimanon kanssa (esti Rapalaa hoitamasta globaalisti vapa&kela -kategoriaa ja johti tehottomaan Rapalan tuotteiden myyntiin maissa missä Shimano edusti heitä)

Digitalisaation kanssa yhtiön strategia tuntui olevan ”kattellaan”

Tämä kaikki johti siihen, että yhtiön tuotteiden läpimenoajat tehtaalta kuluttajalle olivat luvattoman pitkiä, tuotannon reagointiaika oli heikko, varastot todella korkeilla tasoilla ja pääoman tuotot heikkoja. Sijoittajien on hyvä huomioida, että Rapala oli tänä aikana heikosti johdettu ja yhtiön suorittamisen taso oli jopa luvattoman huonoa. Huonompi yhtiö olisi ajautunut tällä tekemisellä pahaankin kriisiin, mutta Rapalan tapauksessa ylivertainen brändisalkku sekä kalastusvälineiden pitkä säilymisaika (ei happane varastoon) esti kriisiytymisen.

Tärkein asia mitä nykyjohdon alaisuudessa on tehty on mielestäni se, että ongelmat on tunnistettu ja niitä on alettu ratkomaan. Kohtaan a) liittyen:

Maayhtiöistä siirretty valtaa seuraavalle tasolle, etenkin ostojen osalta (käyttöpääomaa vapautunut)

Tuotesortimenttia karsittu

Brändisalkussa fokus pääbrändeihin ja b-luokka laitetaan sinne minne se kuuluu

Käsitykseni mukaan myös brändejä on integroitu paremmin konserniin

Shimanon sopimus purettu

Okuma sekä 13 fishing hankittu (mukaan vapa&kela -kategoriaan)

Kohdan b) osalta siellä on pistetty keskijohtoa sankoin joukoin pihalle ja organisaatiorakennetta kevennetty. Osin tämä myös liittyy tuohon maayhtiöiden vallan ja vastuiden karsimiseen.

Ainakin itse koen, että Rapala on tehnyt valtaosin niitä asioita mistä itse jaksoin silloin analyytikkona jatkuvasti valittaa. Toki työ on edelleen kesken, mutta kyllä tuo yhtiö vaikuttaa aidosti selvästi paremmalta mitä se oli esim. 5v sitten. Kuten sanoit, niin 2023 on oikeastaan se vuosi kun nähdään, että onko nykyjohto oikeasti saanut asioita aikaan. 2020-2021 meni koronaboomissa, 2022 krapulassa. 2023 toivottavasti sitten normaali

Hyvä, että tuli uistinta heitettyä itselle hiukan tuntemattomille vesille, kun yhtiön pitkäaikainen ex-analyytikkokin pulpahtaa pinnalle kommentoimaan

Hieno viesti ja auttaa ainakin minua fokusoitumaan yhtiön tekemisiin ja mahdollisiin kipupisteisiin entistä paremmin. Kuten olen jo toisaalla tuonut esille, niin korona-buusti ja sen jälkeinen kulutuskrapula varmaan aiheestakin saa sijoittajan entistä varovaisemmaksi siinä, mitä tulee yhtiöiden todellisen suorituskyvyn arviointiin yli ajan. Aika ehdoton edellytys on luottamus johtoon ja sen oikeansuuntaisiin toimiin, esimerkiksi Tokmannin kohdalla itsellä sitä löytyy eli pitänee kuunnella ja lukea Nicolasin haastatteluja vielä lisää, jotta pääsee kunnolla sisään hänenkin ajatustapaansa. Arvopaperi-lehdessähän on aina näitä parin sivun mittaisia johtaja-analyyseja, jotka olen kokenut hyvinkin hyödyllisiksi, tätä näkökohtaa voisi ehkä tuoda esiin jossakin määrin enemmän Inderesinkin materiaaleissa, toki Rapalan kohdalla tuo analyytikon luottamus johdon tekemisiin on käynyt ihan tarpeeksi selväksi.

Niin kyllähän tilanne ei välttämättä ole ollenkaan niin hyvä, kuin analyytikotkin maalailee…Mitä tekee ylivertaisilla brändeillä ,jos 10 vuotta liikevaihtokin on polkenut paikallaan, ja nyt uusi kasvuko alkaa sitten viehelaatikoista ? Samoin liikevoiton ennustetaan jo lähivuosina ylittävän koronavuoden. Usko ken tahtoo. Harviassakaan ei ainakaan enää sijoittajat… Aikaisemmin myytiin vapoja ja keloja Rapalan omalla brändillä, mutta ilmeisesti ei myynti sitten vetänyt. Okuman haspeleita myydään nyt alennuksella 20 eurolla . Eihän sillä rahalla saa edes kahta Rapalan vaappua… ,joita kalamiehellä ollee kuitenkin pakissa aina enemmän kuin keloja…

Kylmä sää on toimareiden vakiselityksiä ollut jo vuosia, kun menee hieman huonommin. Mikä Sinänsä on hieman yllättävää, kun jäät lähtee kuitenkin joka vuosi aina samaan aikaan, puhumattakaan ilmastonmuutoksesta. Tuulet haittaa kyllä kalastusta ja niitähän nykyään piisaa. Olisikohan tässä parempi selitys toimareille jatkossa Ostn nyt kuitenkin 5 eurolla vähän, vaikka 4 euroa ollee hyvinkin vuoden lopussa, kun positiiviset ajurit on vähissä…

Laiha kalansaalis paranee vielä lähivuosina. Muuttaisin siis tuota lausetta hieman epävarmempaan suuntaan… Nyt ei välty ajatukselta, että analyytikko omistaa osaketta…

Me uskotaan yhtiöön pitkällä aikavälillä, sillä yhtiön oma toiminta on parantunut selvästi pitkään jatkuneen korpivaelluksen jälkeen. “Laiha kalansaalis paranee lähivuosina” on meidän näkemys, mutta toki mitään kala-takuuta ei anneta ja sijoittaja joutuu tekemään omat päätökset.

Samaan hengenvetoon totean, että vuodesta 2022 tulee kokonaisuutena erittäin heikko, kun kaupat keskittyvät nyt purkamaan varastojaan alennuskampanjoilla, eikä Rapala saa uusia tilauksia sisään normaalisti, kun kauppojen rahat ovat kiinni varastoissa.

Ajureita osakkeessa ylöspäin ei ole ennen kuin tulos lähtee jälleen kasvuun. Ostotarjousoptio pitää meidät silti kyydissä, koska Pure Fishingin omistaja ei huvin vuoksi siellä kärky toisiksi suurimpana omistaja.

Rapalan korpivaellusta on tullut seurattua ennen analyytikon uraa sijoittajana, kun ostin 2010 osaketta ja myin 2015 pois, kun raporteista ei ikinä oikein käynyt ilmi edes, mikä yhtiössä mätti.

Nyt analyytikkona seurannut yhtiötä vuodesta 2017 ja päässyt selvästi syvemmälle yhtiöön sisään etenkin johdon haastattelujen perusteella. Meidän keväällä päivitetyssä laajassa raportissa on omasta mielestä käyty hyvin läpi tätä casea eri kanteilta ja mistä lähteistä sitä kasvua pitäisi lähivuosina saada aikaan.

Liityin jälleen itse omistajaksi 2020 vuoden lopulla, kun annoin yhtiölle ensimmäistä kertaa osta-suosituksen ja yritän aina silloin pistää myös omaa rahaa peliin, kun muitakin kehotan ostamaan. Nykyinen oma omistus Rapalassa on 850 kpl. Huomautan myös, että jos en uskoisi caseen niin ei minulla olisi mitään kannustinta pitää silloin yllä positiivista suositusta, koska en voi myydä suositusten vastaisesti osaketta.

Kyllähän lausemuoto viittaa varmaan tietoon eli selvään osakkeenomistajan tunnusmerkkiin huonomman vaihtoehdon täydellisestä kieltämisestä. Parempi olisi parannee tai parantunee…

Kun varastojen arvon piti pienentyä uudessa strategiassa, niin nyt niiden kasvu kielii täysin päinvastaista. Uudet systeemit voinee epäonnistuakin ja ollevat riski, kuten monet ERP uudistuksien epäonnistumiset on osoittanut .

Puhut tässä täysin asiaa ja oleellista sellaista, mutta ennen isompia johtopäätösten vetämisiä on hyvä kurkata vähän pellin alle.

Rapalan varastot kasvoi TAAS vaikka viime vuosi näyttikin että ne olisi saatu laskuun, mutta osaltaan tätä selittää, 2022 vuoden massiivinen Okuma lanseeraus euroopassa ja venäjällä, mitä johto erittäin kovin sanoin hehkuttanut. Jos lanseeraat kokonaan uuden brändin niin tuskin sitä heti ensimmäisenä haluaisi “eioota” alkaa myymään, ja vielä erittäin huonoon ajankohtaan ostetut shimanolta vähemmistöt venäjällä (jos oikein olen ymmärtänyt niin nämä olivat enimmäkseen varastoja minkä piti hoitaa jakelua venäjällä.) Tässä nyt ehkäpä isoin selittävä tekijä varastojen kasvuun. Huolestuttavin on juuri tuo venäjä ja varsinkin se just ennen sotaa ostettu vähemmistö, euroopasta en niinkään olisi huolissani.

Lisään tähän vielä kulutuskäyttäytymisen muutoksen, eli 2021 myytiin lähes kaikki mitä varastosta irtosi ja tästä lähes suora hyppy ns. “Taantumaan” 2022, jokainen voi tehdä tällaisen mielikuva harjoituksen ja miettiä rehellisesti kuinka hyvin olisi itse suoriutunut nostan samantien oman käden ilmaan virheen merkiksi!

Tässä mielestäni isoin pihvi on juuri mitä yllä @Olli_Vilppo & @Sauli_Vilen kommentoi, ongelmien tunnistaminen. Puhun nyt vain itsestäni, sillä jokainenhan tekee omat sijoituspäätökset. On huomattavasti helpompi nojata koko keissiin kun tiedät että ongelmat on tunnistettu ja niiden ratkomiseenkin on JO tehty korvaavia toimenpiteitä ja vielä tiedostettu että näitäkin voidaan vielä tehostaa (lue; varastojen keskittäminen-> varastojen tuotteiden karsinta → varastojen tuotteiden mittaaminen = tehokas varasto ja hyvä käyttöpääoman hallinta).

Tässä ei mielestäni puhuta isoista ja vaikeista kompleksisista ongelmista vaan loppuviimein pienistä jos vaan koko johtoryhmä vetää samaa köyttä, mitä nyt lyhyellä välillä on ainakin tapahtunut. Markkinan vastatuuli tuo haasteita lyhyellä välillä( tämä koskee lähes kaikkia, ei pelkästään Rapalaa) mutta -23-24 vuosina pitäis jo näkyä selkeää parannusta ainakin vapautuneen käyttöpääoman kannalta katsottuna, mutta myös brändistrategian etenemisessä.

Tässä ehkä olisi itsellekkin kaikkein antoisinta kuulla miksi Rapala ei tulisi menestymään kaikkien näiden johdon sanomisien pohjalta, mikä olisi se suurin riski mikä kaataisi jotkin tai jonkin näistä “tunnistetuista ongelmista”? Niin että palattaisiin/pysyttäisiin pysyvästi isoihin varastotasoihin ja kuluihin ja brändistrategian murentumiseen.

Lisätään vielä yritysostosta PureF → Rapala sen verran, että jos Rapala ei itse saa näitä ongelmia ratkottua niin oon erittäin varma että PF saa ja tämän takia on kärkkymässä ehkä isointa kalastusmarkkinan Brändiä omaan portfolioonsa! Tässä samassa ehkä syy miksi VMC isoimpana omistajana ei ole halukas myös myymään koska näkee reitin parempaan/tuottavampaan huomiseen kohtuu pienillä teoilla.

Tässä vielä muistutuksena alan yrityskauppojen toteutuneet EV/S kertoimet, jos näihin otetaan vielä marginaalia mukaan ja se olisi tänään vaikka EV/S 1,5x

Nyt Ollin ennusteilla, jos nämä toteutuu. -23v liikevaihto olisi siis sama mitä Rapala teki -21v buumissa, tätä pitää vielä vähän miettiä toteutuuko ihan noin kova liikevaihto, mutta kaupat alkaa varmasti jollain tasolla tankkaamaan varastojaan, koska tänä vuonna on mennyt pelkästään purkaessa niitä. Jos ei nyt tosi syvään lamaan ajeta, niin eiköhän kalastuskamat kauppansa tee.

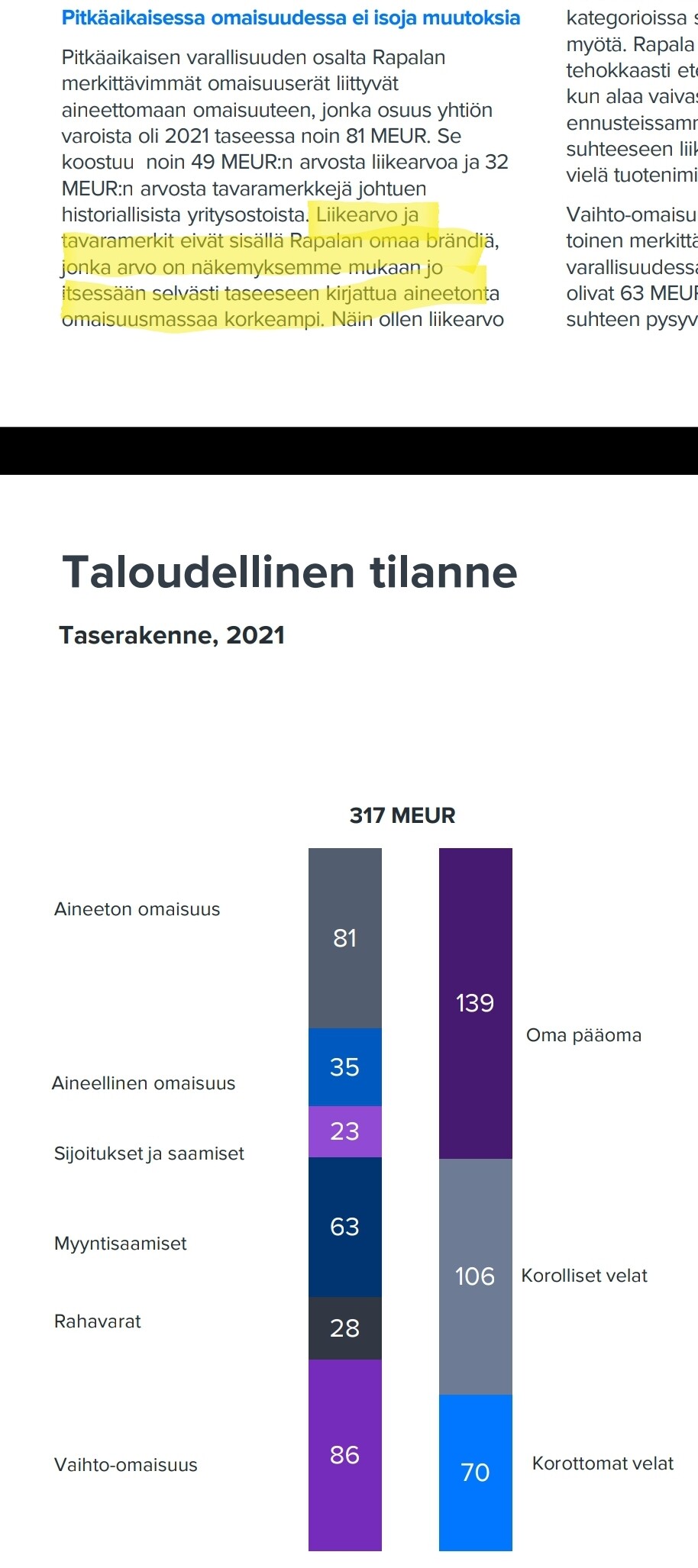

Arvokkain brändi Rapala ei näy aineettomassa omaisuudessa, koska se on yhtiön itse kehittämä, eikä ole tullut taloon yritysostolla, jolloin sille olisi määritelty arvo kauppahinnan kautta.

Velattomaan arvoon eli EV:hen taseen oman pääoman määrällä ei ole merkitystä, koska EV lasketaan markkina-arvo + korolliset nettovelat

P/B suhdetta eli markkina-arvo/oma pääoma se sen sijaan laskisi

Liikearvoahan ei sillti mitenkään erityisen vähän ole. Taseen loppusummakin on yli liikevaihdon eli läskiäkin on. Sijoitetun pääoman tuotto jää helposti alhaiseksi. Parhailla taseen loppusumma lienee vain puolet liikevaihdosta…

Rapala VMC Oyj (“Rapala VMC”) päivittää vuoden 2022 näkymiään. Vuoden 2022 vertailukelpoisen liikevoiton (ilman operatiivisia eriä suojaavien valuuttajohdannaisten realisoimattomia markkina-arvostuksia ja muita vertailukelpoisuuteen vaikuttavia eriä) odotetaan jäävän merkittävästi alle edellisvuoden tason.

Heikentyneiden näkymien taustalla on ennen kaikkea vuoden 2022 lyhyt avovesikalastuskausi, jota leimasivat vähittäismyyjien huomattavat varastojen purkamiset ja vähäiset täydennysostot. Kauppaketjujen ostajien ostobudjetit ovat minimissään. Epänormaalit sääolosuhteet kaikilla olennaisilla markkinoilla ovat myös aiheuttaneet lisäpainetta kaudelle. Lisäksi negatiivinen makrotaloudellinen ympäristö vaikuttaa koko urheilukalastusmarkkinaan, sillä kuluttajakysyntä on hidastunut energian hinnan noustessa jyrkästi ja inflaation ollessa korkea. Tämä on luettavissa urheiluvälinejälleenmyyjien raporteissa, jotka kertovat heikosta myynnistä kesän aikana.

Vaikka vuoden 2022 markkinaolosuhteet ovat olleet haastavat, strategian toteutus ei ole hidastunut – päinvastoin sitä on kiihdytetty useilla osa-alueilla. Esimerkiksi toimitusketjujen ja operaatioiden hallintaa on tehostettu markkinan pandemian jälkeisen normalisoitumisen valossa. Tärkeässä ja kasvavassa vapa- ja kelakategoriassa Okuman myynti Euroopassa on käynnistynyt erinomaisesti. Korkea bränditunnettuus, laaja tuotevalikoima ja Okuman merkittävä arvo sopivat hyvin nykyisiin markkinaolosuhteisiin. Niin ikään on palkitsevaa nähdä, miten parhaillaan hyödymme vahvasta asemastamme talvikalastuskategoriassa, jossa kausi on lähtenyt käyntiin erittäin hyvin. Tämä vahvistaa, että meillä on kasvupotentiaalia, jota hyödynnämme haastavista markkinaolosuhteista huolimatta.

Eikös suurimpien omistajien listalla pitänyt olla jokin iso pääomasijoittaja jolta odotettiin mahdollista ostotarjausta tulevaisuudessa? Ei omaan silmään näkynyt omistajalistoilla… onko myynyt osuuntensa?

Havaintoja mainoslehdistä Puuilo & Rusta. Aika harvinaisia näin laajat alennuskampanjat laatumerkeillä. Selvästi ainakaan Suomen markkina ei vedä. Toki Suomen markkinasta ei kannata vetää liian suuria johtopäätöksiä koko Rapalaan.

Mutta kun ei ole. Esim. Rapalan vieheitä myydään hyvin harvoin isoilla alennusprosenteilla, kun ne ei käytännössä vanhene.

Siimat, vapa&kela-setit, halpisvieheet ym. on ihan normaalistikin sesonkialessa, mutta se että laatukamaa painetaan “kaikki -50%” ei todellakaan ole jokavuotista.

Näin kalastajana sanoisin että on äärimmäisen poikkeukselliset alet Rapalan kohdalla! Pakko kai lähteä vieheostoksille.

Olen kalastanut aktiivisesti noin 9 vuotta ja seurannut markkinaa siinä sivussa suurella mielenkiinkolla enkä muista koskaan nähneeni Rapalan vieheitä myytävän pihalle 50% alennuksella - joitain yksittäisiä poistuvia malleja lukuunottamatta. Usein vaikka muut vieheet on alessa kesän jälkeen niin Rapalat ei.