Hieman positiivisempi sävy 2023 vuodesta tämän päivän Angling internationalin pääkirjoituksessa, mitä oli vielä tammikuussa.

Rapalan tulos julkaistaan perjantaina ja sitten kuullaan taas pitkästä aikaa yhtiön kuulumiset

Hieman positiivisempi sävy 2023 vuodesta tämän päivän Angling internationalin pääkirjoituksessa, mitä oli vielä tammikuussa.

Rapalan tulos julkaistaan perjantaina ja sitten kuullaan taas pitkästä aikaa yhtiön kuulumiset

@Olli_Vilppo oli ahkeroinut tulosennakon perjantaita silmällä pitäen: Rapala H2 perjantaina: Ennakoimme tilausrintamalla olleen hiljaista | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

On tämä kyllä hankala arvioitava, no, sijoitusteesit itsellä ovat vahva brändi ja mahdollinen ostotarjous, eipä siinä sitten yksi puolivuotisraportti tai tilinpäätös paljon hetkauta.

Kuuntelin vielä ennen perjantain H2-raporttia kertauksena mitä H1-raportin yhteydessä heinäkuussa puhuttiin

Puhelussa Nicolas mainitsi myös uuden S&OP:n nimen ja kävin vähän vilkuilemassa täältä https://www.anaplan.com/

Tulosrapsa on ulkona selailin nopeasti läpi ja tulos aika hyvin odotuksiin, mutta ohjeistus “liikevoitto laskee” jäi pehmeäksi.

Kohta alkaa:

Vuosikatsausta käsittelevä telekonferenssi järjestetään 10.2.2022 klo 13.30. Siihen voi osallistua soittamalla

5 minuuttia ennen tilaisuuden alkua numeroihin +44 (0) 330 0551 0202 tai +1 786 496 5601 tai +358 (0)9

2319 5436 (pin-koodi: 1915212#). Uudelleenkuunteluun on mahdollisuus 14 päivän ajan numerossa +44 (0)

20 8196 1480 (pin-koodi: 1915212#). Verkko-osoitteessa www.rapalavmc.com on Rapala-konsernin taloudellista informaatiota ja telekonferenssin jälkikuuntelumahdollisuus.

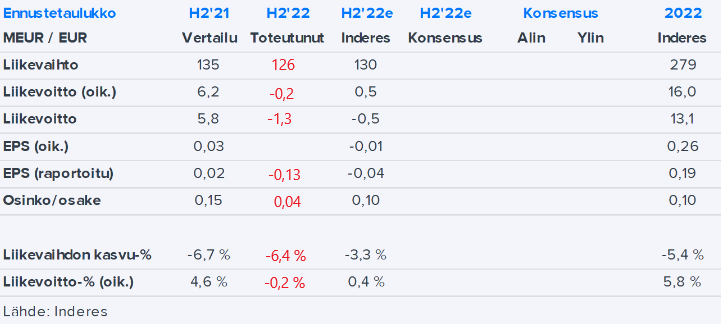

Täältä päivitetty analyysi.

https://www.inderes.fi/fi/jaamme-odottamaan-parempia-kalastuskeleja

Olihan tämä tulos taas odotetun karu ja niinkuin Ollikin raportissa mainitsi niin ainoa pieni valopilkku oli varastojen sulaminen.

Oliko konffapuhelussa puhetta 3rd party/omien tuotteiden mixistä? Nyt kun 3rd party laskee strategian mukaisesti ja omia tuotteita on tullut Okuman lanseerauksen kautta lisää (mikä oli raportin mukaan menestys) ja silti myynti laski kohtuullisen paljonkin niin onko muissa omissa tuotteissa hävitty markkinaa?

Ja tämä hiertää kanssa, tilinpäätösraportin vastuullisuus kohdassa kerrottiin Rapalan Vääksyn tehtaalle merkittävästä aurinkopaneeli investoinnista? Ja samaan aikaan Vääksystä siirretty uistintuotantoa Pärnuun?? Siis tä? Vääksyynhän taisi jäädä pieni Rapalan tiimi, mutta silti…

En usko, että markkinaosuutta on omissa tuotteissa hävitty, sillä ala kauttaaltaan kärsii nyt myynnin laskusta suhteessa pandemiavuosiin, mutta toki urheilukalastusalasta ei ole saatavilla kunnollista markkinadataa.

Alan lehtiä lukemalla olen saanut käsityksen, että viime vuosi meni koko urheilukalastusalalla siten, että kauden 2022 ennakkotilaukset oli toimialalla kauttaaltaan eritäin vahvat (tämä siivitti myös Okuma-myyntiä). Lopulta koko toimiala (valmistajat, jakelijat, vähittäiskaupat) ennusti vuoden 2022 urheilukalastusalan kysyntätilanteen täysin väärin, kun buumi heikkeni pandemian myötä nopeasti, kevät oli 4-8 viikkoa myöhässä Rapalan avainmarkkinoilla ja Venäjän hyökkäys Ukrainaan nosti polttoaineen hintaa ja vähensi vapaa-ajan kalastusveneilyä, eikä täydennystilauksia enää saatu kauden aikana normaalisti.

Tämä oli jo heinäkuussa 2022 tiedossa, mutta koska kysyntäennusteet meni lopulta niin totaalisen vihkoon alalla pelkkä H2’22 ei riittänyt sulattelemaan varastoja (2022 ennusteethan osuivat meillä kohtuu hyvin). Joten alan varastoja sulatellaan voimakkaasti myös 2023 sekä valmistajien että vähittäiskaupan osalta. Tämä on pääsyy siihen miksi “liikevoitto laskee”. Kuten meidän raportin otsikossa todettiin “jäämme odottamaan parempia kalastuskelejä” eli toivotaan että aurinko alkaa paistamaan jo huhtikuussa niin varastoilla on edellytyksiä sulaa. Edellisen raportin otsikonkin olisi voinut toistaa, että “kauas kalat karkaavat”, sillä nyt näyttää siltä, että vuonna 2024 tehdään aikaisintaan kohtuullista tulosta.

Ala on hyvin sääriippuvainen ja toki vaarana on myös että jos itse on mokailtu niin mennään säiden taakse, joten myös epävarmuus on kasvanut ja siksi nostettiin mm. riskiluokitusta.

Vähän yleistä ajatuksen virtaa.

Brändin vahvuuteenkin alkanut hiipiä ainakin omissa papereissa enemmän epävarmuutta, kun se ei tunnu kunnolla rahaksi muuttuvan, tässä tietenkin on monta muuttujaa matkassa ja yleinen markkina on kaikille alan pelureille tällä hetkellä sama.

Jyrääkö innovatiivisemmat pienemmät brändit Rapalan yli, kovissa uistimissa Rapala on se isoin, mutta paino enemmän vetouistelu puolella, kun taas oman empiirisen havainnon mukaan selvästi ala painottuu heittokalastus-/live vertikaalijigaus puolelle (tämä näkyy ihan kilpaurheilukalastus tapahtuma kentässä).

Retailer Dickin sporting goods raportoi hyvän 6,5% kasvavan myynnin Q3 ja nosti Q3 loppuvuoden ohjeistusta.

Shimanolta tuli (jos oikein muistan) Q3 kelpo tulos.

Ja sitten luetaan Rapalan raportista kulutuskysynnän heikentyneen ja kauppojen varastonpurkamisista, mikä vaikutti Rapalan myyntiin negatiivisesti. Nämä kaikki varmasti aivan totta, mutta silti kuluttajat on kyllä ainakin jenkeissä ostanut. Rahtihinnatkin on todennäköisesti ollut kaikille alan toimijoille kohtalaisen samat, isommille pelureille vielä ehkä vähän suotuisammat, koska neuvotteluasema. En ehkä ihan täysin osta Rapalan ajatusta niin huonosta markkinasta minkä raportti antaa ymmärtää. Tuntuu että markkinan sopeutukseen ollaan oltu totaalisen myöhässä Rapalan johdon osalta ja kaiken kruunuksi vielä investoitu sitä vähäistä rahavirtaa Vääksyn tehtaan katolle missä uistintuotanto ajetaan alas? Dynamite baitsin vastuullisuus investoinnit vielä ymmärrän, mutta Vääksyn en.

Vielä vuosi sitten tuntu että jokainen liike mitä johto teki oli täysin ymmärrettävää, ja näytti että eurot valuu jossain kohtaa kyllä alariville, nyt en enää ole ihan täysin varma.

Nyt kalastusmarkkinan dynamiikan hyvin tunteva uusi pitkäaikanen toimari taloon ja keskeneräiset hommat kuntoon, myyntiorganisaatiolle kannustimet ja insentiivit kuntoon, ostohankintaan ja varastonkiertoon erityishuomio ja tiukat limiitit käyttöön niin että pääomaa vapautuu ja voidaan allokoida vaikka enemmän Innovaatioyksikölle ja markkinatrendien tutkimiseen, mistä sitten tulevaisuuden kasvu tulee ja tässä kohtaa mukaan peliin astuu Sycamore mikä tekee tarjouksen lopuista Rapalan osakkeista (minimaalisella preemiolla) ja käärii huippuunsa viritetyn yhtiön tulevaisuuden rahat fikkaan pienillä investointi tarpeilla.![]()

Itse olin varma, että tänä vuonna kääritään rahaa koska kaikki näytti siltä, että keskityttäisiin tänä vuonna kannatavuuteen. Itse en ymmärrä miten ei saada kannattavuutta aikaiseksi vaikk ylä rivi on suht iso myynnillisesti. Omia tuotteita vielä myynnistä leijjona osa. Itse ymmärtäisin jos asia olisi toisinpäin. Osaako kukaan selittää vaikka myyntiä tulee ihan hyvin, niin ala rivi näyttää aivan surkealta. Itse olen omistanut 3 vuotta rapalaa käänteestä olin aivan varma, ja brändin myynti voimasta, ja katteista huonommassakin markkinassa, mutta nyt näyttää, että ei pärjää kummassakaan markkinassa. @Olli_Vilppo onko sinulla enemmän näkemystä? Ja pääsetkö lähiaika johdonkaa puhumaan ?

@Olli_Vilppo kysymysehdotelma!

Niinkuin itse sanoit niin kalastusmarkkinasta saa todella huonoa dataa kerättyä ja Rapalankin raportointi on lähinnä leikkikoulutasoa ja ohjeistukset niin laveita ettei niistä juuri mitään irti saa.

Pystyykö Rapalasta tehdä mitään syvällisen järkevää verrannollisuutta esim. helsingin pörssin tai muun maan pörssilistoilla oleviin kuluttajasektori firmoihin? Lähinnä tässä haen sitä kun verrataan esim Harviaan mikä tekee niille vaikeassa markkinassa 20% marginaalia järjestäen ja Rapalallakin on erittäin kovat bruttomarginaalit, mutta tässä tuntuu hukkuvan rahaa niin paljon liikevaihdon ja ebitin välissä? Eli mikä on se akilleen kantapää mikä erottaa hyvät huonoista?

Tietenkin tiedän ettei näitä voi suoraan yks yhteen verrata mutta sellainen raffi liiketoiminnan erottelu, miten esim. Harvia varastoi, jakelee, valmistaa yms. Ja miten nämä erottuu Rapalasta? Miten jakelukatteet, valmistuskatteet yms. Jakautuu? Olisiko Rapalan järkevämpää hoitaa vaan valmistus ja etsiä kumppanit jakelulle tjsp? Missä mennään niin sanotusti vikaan?

Muokataan ja selvennetään vielä sen verran ettei vertailla pelkästään tunnusluvuilla vaan enemmän liiketoiminta tasolla?

Hei hyviä kysymyksiä. Palaan näihin viimeistään ensi viikolla, sillä Tokmannin analyysi pitää vielä saada tänään tehtyä.

Tuossa ylärivissä on huomattava, että dollarin vahvuus tuki sitä merkittävästi, mutta koska Rapalalla on USA:ssa myös merkittävää jakelutoimintaa toi se lisää kustannuksia ja myös osa hankinnoista tulee Aasiasta dollariperusteisesti. Mikä luo siihen valuttakursseihin luontaisen hedgen.

Eli se valuuttakorjattu myynnin lasku on se oleellisempi seurattava asia. Rapalan omilla brändeillä on edelleen todella korkeat katteet, mutta se 35 maata käsittävä jakelukanava maksaa maltaita ja jos myynti jääkin vaikka 20 MEUR siitä, mitä piti niin ebit negatiivinen vaikutus on jo yli jo 10 MEUR luokkaa.

Kustannustehokkuuttahan on viritetty laittamalla se Batam säppiin ja konsolidoimalla varastoja ja back office toimintaa jakelussa (10 MEUR säästöt), mutta ei ne paljoa auta, jos myyntiä ei saada

Alariviä rasitti myös kasvaneet korkokulut kun kamaa oli varastossa ja toi velkakustannuksia. Myös verot olivat taas huomattavan korkeat vaikka raportoitu tulos tappiolla, kun tappiollsia maayhtiöitä ei pystytä vähentämään voitollisista.

Nämä kaikki ongelmat korjaantuvat isolla vivulla, jos myyntiä vain saadaan aikaan. Tässä se Okuma ja 13 fishginn on avainasemassa koska ne ovat sellaista myyntiä samassa jakelukana, mikä ei kannabalisoi uistin ja tarvikemyyntiä. Myös innovaatioihin panostamalla haetaan uusia taskuja urheilukastusmarkkinasta, joka toisi incrementaalista myyntiä. Omasta mielestä Nicolas kyllä tiesi mitä teki ja nyt odotellaan sitten kuka tulee hänen paikalleen ja mitä keksitään.

Koska oma jakelu maksaa niin paljon niin siksi kimppaan meneminen Pure Fishing kanssa olisi hyvä diili kaikille osapuolille, koska silloin kustannukset skaalautuvat hienosta ja esim Svendsenistä kannatti maksaa se EV/S 2x. Mutta minkäs teetm jos VMC ei ole halukas myymään. Siitä on ensi viikolla 2 vuotta, kun Sycamore osti staken Rapalasta ja siinä kohtaa olin yli 50 % varma, että diili syntyy, mutta nyt todennäköisyydet on laskeneet, mutta toki edelleen positiivinen optio. Olen pitänyt tätä turvaverkkona sijoittajille, jos omin voimin ei saada hommia etenemään.

Nyt kun varastot on toimialalla korkeat niin ei paljon naurata, kun myynnin kasvulle ei ole edellytyksiä. Tämä pilasi jo H2’22 tuloksen ja nyt se on pilaamassa myös 2023 tuloksen.

Loppukevennyksenä, kuulin huhua, että Pure Fishing on vetänyt vielä pahemmin vihkoon varastoissa kuin Rapala ja google earthin kuvien perusteella näyttää, että kontit on jätetty pihaan, kun ne ei ole mahtunut sisään jakelukeskukseen (en tosin löytänyt koska tuorein kuva on otettu).

Yleensä kun osakeyhtiöistä puhutaan, niin melkein toivotaan isoa kasvollista omistajaa (henkilöä, suku tai perhe). Näillä kun pitäisi olla omat rahat pelissä, jolloin johtoa oikeasti vahditaan ja yritystä kehitetään pitkäjänteisesti vs lyhytaikainen kvartaalioptimointi ja excel-johtaminen.

Onko tässä nyt yksityissijoittajien kannalta käymässä niin, että VMC ei ole se yritystä pitkäjänteisesti kehittävä ja pitkän aikavälin tuottoa maksimoiva osapuoli, vaan riippakivi, mikä estää yksityissijoittajia saamasta tuottoja?

Raulin kanssa vaihdettiin pari sanaa äsken siitä miten Harvian ja Rapalan jakelu eroaa.

Tultiin siihen tulokseen, että Rapalan jakelu ei ole yhtä kustannustehokasta kuin Harvialla, sillä Rapalalla on selvästi enemmän näitä jälleenmyyntipisteitä ja kilpailua ja SKU:ta. Siksi myös myyjiä tarvitaan enemmän.

Käytännössä siis Rapalan myyntimies ajelee sillä Passatillaan myymälöitä ympäri ja pyrkii myymään sieltä katalogista tuotteita (SKU-määrän ja heikon hinnoitteluvoiman alabrändien tehty karsinta tulee tässä kohtaa tarpeeseen).

Harvialla kysyntä ei myöskään ole niin sääriippuvaista (saunaan voi mennä myös sateella tai talvella) ja Rapalan jakelukanavan haasteena on, että mitä se poppoo tekee silloin kun kausi ei ole käynnissä. Siksi Rapala on mm. laajentanut sinne talvikalastukseen ja talviurheiluun historiassaan.

Urheilukalastustoimialalla parhaat tekevät luokkaa 15 %:n EBIT-marginaalia (mm. Pure Fishing) ja Rapalakin teki kaksinumeroista marginaalia ennen Batamin sekoilua vuonna 2012. Myös listautuessa 98 ebit-% oli 20 % kun ei ollut muuta kun Euroopan tehtaat ja jakelu Pohjoismaissa ja Pohjois-Amerikassa.

Shimanolta ja Daiwalta tuli tosiaan hyvät tulokset, mutta siinä taustalla voi olla, että Aasia ja Japani on vetänyt hyvin.

Rapalallahan myös omien tuotteiden myynti oli lähellä vertailukautta muussa maailmassa, vaikka sinne ei olla saatu Okuma-lisää.

Shimano ei ole kertonut sen myynnin maantieteellistä splittiä, mutta Daiwa kertoi sen

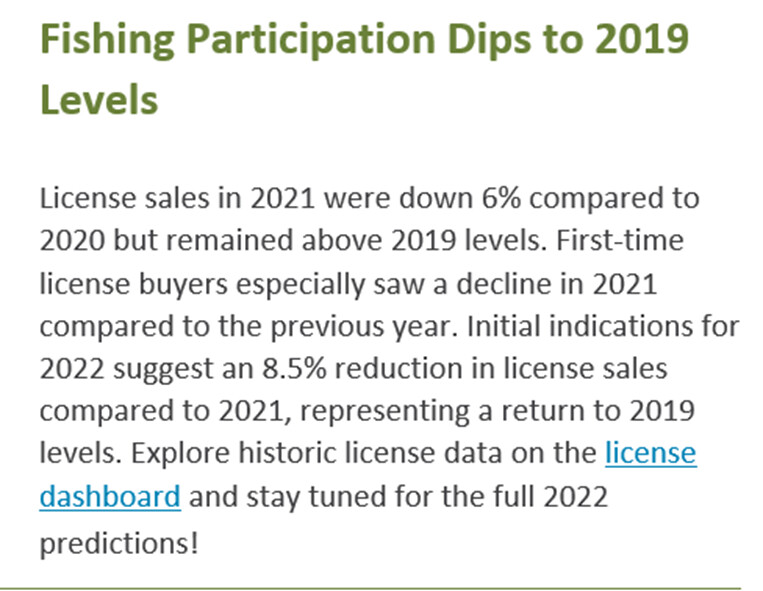

USA:n markkinan lisenssimyynnistä ennakkodata kertoi, että markkina on hyytynyt 2019 tasolle aktiviteetin osalta.

Rapalan Q4-tulos jäi erittäin vaisuksi. Kuuntele analyytikko Joonas Häyhän mietteet tuloksesta!

EDIT: OP laskee Rapalan osakkeen tavoitehinnan 4,00 euroon 4,50 eurosta. Suositus edelleen vähennä

Eli käytännössä Rapalan tän hetkiset liikevaihtotasot on auttamatta aivan liian pienet näin suuren jakeluverkon ylläpitämiseen? Käytännössä toi reilu 300-350MEUR liikevaihto taso on vasta vähintään järkevä tän kokoselle jakelulle? Nyt kun 3rd partya ajetaan alas (muiden kuin peltosten ym. Osalta) niin liikevaihtoa tippuu entisestää, omia tuotteita saa kyllä tosiaan alkaa liikkua. Okuma myyntiähän tänä vuonna jo oli, mutta jos odotetaan tälle vuodelle (23) vaikka sen 10MEUR mitä Svedsen jakeli niin jäädään vielä paljon järkevistä liikevaihtotasoista, että Rapala pääsisi tänä vuonna positiivisesti yllättämään. Ellei kustannustehokkuutta saada optimoitua tälle nykyiselle liikevaihtotasolle.

Rapalanhan melkein joka vuosi säät pääsee ikävästi yllättämään niin eihän se koskaan pääse kestävästi kunnollisiin pääoman tuottoihin, pitää olla alalla nopeesti muuntautumiskykyinen toimija mikä pystyy optimoimaan tuotantoaan samantien kun näkee minkälaiset ennakkotilauskirjat tulossa, ja siitäkin leijonan osan varmasti tietää etukäteen, näiden isojen Wallmart, Dickin sporting goodsin, capellan yms osalta.

Rapala sais kyllä järjestää CMDn ja kertoa selkeen reitin tuohon kestävään hyvään pääoman tuottoon, millä askelmerkeillä sinne päädytään, nostetaanko liikevaihtoa ja miten? Vai karsitaanko kiinteitä kuluja? Ja miten yhtiö itse näkee näiden korreloivan? Mitkä on pitkällä aikavälillä kestäviä tasoja näiden välillä?

Ja julkaistaisiin kunnolla nimenomaan mitä aijjotaan saavuttaa, ja millä tavalla niin sanottu strategia päivitys yms. Olis tosi tärkeää toivottavasti, kun uusi toimari astelee taloon olisi enemmän kanssa saada kommentointia ulos edes joskus.

Kyllä liikevaihtoa pitäisi saada lisää, mutta tosiaan tämän vuoden liikevaihtoa painaa poikkeuksellisen paljon se, että asiakkaiden varastotasot ovat edelleen korkeita sekä avovesikalastuksessa, että nyt myös talvivälineissä. Tämän normalisoituminen pitäisi jo heilauttaa liikevoiton selkeästi yli 20 MEUR:n.

Etenkin tuo talvivälineiden varastotilanne pääsi yllättämään 2023 osalta, kun en ollut tajunnut että tämä on ollut erityisen huono pilkkitalvi ollut, kun ladulle kuitenkin on päässyt Helsingissäkin. Jääkalastuksessa se kysyntä on vielä avovesikalastusta paljon enemmän sääriippuvaista. Yhden seuraamani kaupan yhtiön johdon kanssa juttelin tästä kategoriasta ja heidän näppituntuma oli, että myynti saattaa vaikka puolittua, jos jäät ei tule ajallaan ja se on siksi erityisen hankala retailerin näkökulmasta.

Tätä hintaa maksetaan sitten H2’23:n myynnissä, koska talviurheilussa pääosa toimituksista on ennakkotilauksia.

Okumaa on meidän arvioissa 15 MEUR vuonna 22 ja uskotaan että se nousee 30 MEUR pidemmällä aikavälillä, mitä Shimanoa aikanaan jaeltiin Euroopassa paljon pienemmällä alueelle. Esim. Saksan pitäisi olla merkittävä Okuma-maa.

Shimanon aiemmin yksinoikeudella hoitamia maita Euroopassa myös Rapalan tuotteiden osalta oli

(Saksa, Hollanti, Belgia, Luxemburg, Italia, IsoBritannia ja Turkki).

Keväällä kun tein laaja raporttia niin silloin kustannustehostamiset piti olla pääosin tehty ja piti siirtyä kasvumoodiin. Sitten Venäjä/Ukraina tilanteen pahentuminen johti vielä Euroopan tehtaiden keskittämisen Pärnuun, josta jonkin verran säästöjä vielä tulee.

Uudelta toimarilta haetaan tosiaan sitä kasvun rakentamista niinhän siinä Nicolaksen erotiedotteessa sanottiin.