Meillähän ei ole mitään yleistä ohjenuoraa koskaan ollutkaan, että DCF-arvon ja tavoitehinnan täytyy olla täysin linjassa keskenään (toki aivan vinksin vonksin ne eivät voi olla). Esimerkiksi tavoitehinta annetaan 12 kuukaudelle, kun taas DCF-arvon ja yritysten ns. “oikean” arvon realisoituminen voi syystä sisäisestä tai ulkoisesta syystä vaatia enemmän aikaa ja ajureita. Siten en Rauten tapauksessa erosta sen suurempaa tulkintaa tekisi varsinkin, kun suositus (eli se tärkein) on voimakkain mahdollinen eikä erotus ole tässä tapauksessa mielestäni huomattavan merkittävä DCF:ään liittyvä rakenteellinen epätarkuuus huomioiden.

7 tykkäystä

Raute mainittu yhtenä käänneyhtiöistä päivänkauppalehdessä, juttu taitaa olla maksumuurin takana, joten en ota suoria lainauksia mutta tuloksen uskotaan kääntyvän voitolliseksi Q3 aikana ja hyvä tilauskanta tukee käännettä.

7 tykkäystä

Antti, onko tulossa Rauteen osariin liittyen kommenttia?

1 tykkäys

Raute sai historiansa suurimman tilauksen – arvo 93 miljoonaa euroa | Yle Uutiset

Raute sai ison tilauksen.

10 tykkäystä

@Antti_Viljakainen on antanut kommenttinsa Rauteen saamasta jättitilauksesta. ![]()

Raute on saanut 93 MEUR:n tilauksen uuden LVL- eli viilupalkkitehtaan teknologiatoimituksesta Äänekoskelle. Odotimme yhtiön saavan tilauksen, mutta kaupan kokoluokka on erittäin iso ja ennakkoarvioitamme korkeampi. Näin ollen liikevaihdon ennusteisiimme kohdistuu nousupaineita ainakin vuodelle 2025. Lisäksi Rauten väkivahvaksi nouseva tilauskanta laskee mielestämme osakkeen riskitasoa selvästi suhteessa normaaliin.

6 tykkäystä

Tuore Rauten laajan raportin päivitys olisi tässä ja video purkitetaan iltapäivällä. Lyhyesti: Vahvan tilauskannan ja uuden johdon tekemien muiden toimien ansiosta syy löytyy yhtiöltä peilistä, jos tulos ei kasva reippaasti parin seuraavan vuoden aikana. Osakkeeseen tuloskasvua ei mielestäni ole juuri leivottu sisään, mihin tosin ainakin osasyynä on varmasti viime vuosien vaikeuksissa osumaa saanut sijoittajaluottamus. Pitkän aikavälin sinänsä mielenkiintoisen strategian onnistuminen jää vielä (ilmaiseksi) optioksi.

11 tykkäystä

Tässä luvattu video laajan raportin tiimoilta ![]()

5 tykkäystä

Raute tiedotti tänään palvelusopimuksesta Paged Eestin kanssa (tiedote). Numeroita ei avattu, mutta koska 19 nuppia siirtyy Rauten listoilla osana sopimusta, arvo lienee ihan kohtuullinen varsinkin Rauten palveluliiketoiminnan 30-35 MEUR:n liikevaihtoskaalassa. Kannattavuuskin tämäntyyppisissä soppereissa pitäisi olla kohdallaan, kunhan ei ole sitouduttu liian koviin performanssitakuisiin tai muuten epäkelpoihin ehtoihin. Nykyisen toimitusjohtajan Metso-tausta huomioiden tämäntyyppisen sopparin sorvaamisesta pitäisi kuitenkin olla osaamista.

9 tykkäystä

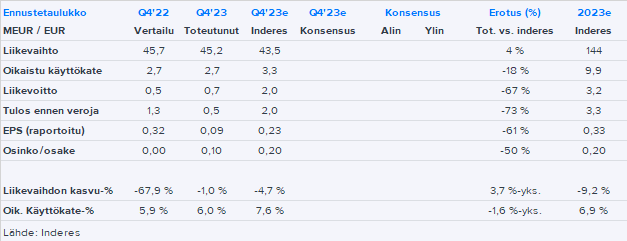

Tässä on Antin ennakkokommentit, kun Raute julkaisee torstaina Q4-tuloksensa. ![]()

Raute julkistaa torstaina noin kello 9:00 Q4-raporttinsa. Odotamme yhtiön yltäneen lievästi sekavahkoa vertailukautta parempaan operatiiviseen tulokseen loppuvuodesta. Tulosta merkittävästi suuremmassa roolissa raportissa ovat kuitenkin näkymät ja kuluvan vuoden ohjeistus, joka tulee arviomme mukaan olemaan pullistelevan tilauskirjan ansiosta selvästi nousujohteinen. Lisäksi arvioimme Rauten palaavan tänä keväänä osingon maksajaksi, mutta kasvupainotteista strategiaa ja vakaan osingon politiikkaa peilaten yhtiö aloittanee osingon maksun hyvin maltillisesti. Emme tee muutoksia näkemykseemme Rautesta ennen Q4-raporttia. Rautesta tammikuussa julkaisemamme laaja raportti on luettavissa täältä.

3 tykkäystä

Rauten raportti on ulkona. Liikevaihto ja tilaukset vastasivat odotuksiamme, mutta kannattavuus on pehmeä sekä Q4:n että ohjeistuksen osalta. Lisäksi kertaerät rumensivat odotustemme vastaisesti Q4:sta.

Kuluvan vuoden ennusteet ovat tuloksen osalta haarukan ylälaidalla. Q4:llä Wood Processing jäi kohtuullisesta liikevaihdosta huolimatta nollatulokseen käyttökatteen tasolla, mikä oli pettymys, kun huomioidaan, että säästöjen pitäisi vaikuttaa käytännössä täysillä ja kommenttien perusteella kannan rakenteenkin pitäisi olla toipumaan päin jo Q4:llä ja etenkin ensi vuonna. Servicesin ja Analyzersin kannattavuudet sen sijaan olivat hyvillä ja ennusteiden mukaisilla tasoilla. Kysyntäkommentit jäivät odotetun varovaisiksi, mutta koska kanta on kirkkaasti ATH-tasolla markkinan taakse on vaikea mennä. Selvitellään kuitenkin päivän mittaan noita ohjeistuksen taustoja ja etenkin Wood Processingin pelikuntoa ennen johtopäätöksiä.

6 tykkäystä

Antilta uusi yhtiöraportti Rauteesta. ![]()

![]()

Rauten Q4-raportin kokonaiskuva jäi mielestämme vaisuksi toteutuneeseen että ohjeistettuun kannattavuuteen liittyen. Yhtiöllä on mielestämme vielä todistettavaa etenkin Wood Processingin kannattavuuden suhteen ja leikkasimme lyhyen ajan marginaaliennusteitamme hieman.

Rapsasta lainattua:

Rauten omavaraisuusaste oli Q4:n lopussa 50 % (vs.Q4’22 37 %) ja nettovelkaantumisaste -103 % (vs.Q4’22: 29 %). Vaikka Rauten nettokassa onennakoiden takia epänormaalin iso, Rauten tase ontaas väkivahva kevään rahoitusjärjestelyiden myötä.Siten taloudellinen asema antaa yhtiölle pelimerkkejäja rauhaa strategian toteuttamiseen. Osinkoehdotusoli ennustettamme vaisumpi 0,10 euroa/osake, muttakasvuvetoisen strategian takia osingon rooli Rautenlähivuosien sijoitustarinassa on hyvin pieni ja sitensuhtaudumme osinkoehdotukseen neutraalisti.

2 tykkäystä

RAUTE OYJ, SISÄPIIRITIETO, 20.2.2024 KLO 14.20

RAUTELLE 20 MILJOONAN TILAUS LATVIAAN

Raute Oyj on allekirjoittanut AmberBirch, SIA (Latvia) kanssa 20 miljoonan euron sopimuksen koivuviilutehtaan laajennuksen teknologiatoimituksesta, mikä kasvattaa asiakkaan tuotantokapasiteettia 60 000 m3:lla.

Rauten teknologiatoimitus sisältää kaikki tärkeimmät viilunvalmistuksen tuotantoprosessit: tukkien käsittelylinjan, viilunsorvauslinjan, viilunkuivaus- ja lajittelulinjan, visuaaliset ja kosteusanalysaattorit sekä laajan palvelukokonaisuuden ja MillSIGHTS MIS-ohjelmiston. Tuotantolinjat sisältävät uusinta automatisoitua R7-Series teknologiaa. Laitoksen suunnittelutyö on jo käynnistynyt.

Tilatut koneet ja laitteet toimitetaan vuoden 2024 lopun ja vuoden 2025 alun välisenä aikana. Ne valmistetaan Rauten tuotantoyksiköissä Lahdessa ja Kajaanissa sekä yhtiön kumppanuusverkostossa. Uusi tehdas, joka on täydessä toiminnassa vuonna 2025, laajentaa AmberBirchin viilutuotevalikoimaa, minkä ansiosta yhtiö voi päästä uusille markkinasegmenteille ja palvella nykyisten asiakkaiden tarpeita paremmin laajalla valikoimalla korkealaatuisia viilutuotteita. Uusi tuotantokapasiteetti luo myös kilpailukykyisen tuotantoalustan, jonka pohjalta voidaan kehittää uusia strategisia tuotelinjoja, ja näin hyödyntää kasvavia mahdollisuuksia EU:n insinööripuutuotemarkkinoilla.

11 tykkäystä

Petrin kommentit tästä Rauteen uudesta tilauksesta.

Pitkäaikaisen kumppanin AmberBirchin kanssa allekirjoitettu 20 MEUR:n sopimus on Rauten mittakaavassa kohtuullisen kokoinen ja vahvistaa yhtiön ennestään ennätyskorkeaa tilauskantaa. Tilaus luo maltillisia nousupaineita Rauten tämän ja myös ensi vuoden ennusteisiimme, sillä ennusteemme ovat olleet Rauten jo valmiiksi erittäin vahvaan tilauskantaan suhteutettuna maltillisia ainakin liikevaihdon osalta.

5 tykkäystä

Toimitusjohtaja Mika Saariahon katsaus eilisestä yhtiökokouksesta! ![]()

1 tykkäys

Terveisiä yhtiökokouksesta. Edustettuina noin 80 omistajaa, osakkeista noin puolet ja paikalla noin 50 henkeä. Kokouksessa oli hyvä ja rento ilmapiiri aistittavissa.

- Hpj kehui estottomasti toimaria miten hyvin hän on saanut asiat rullaamaan sekä saanut paljon uusia tilauksia.

- Osingosta (0,1€) keskusteltiin sen verran, että ei voi jakaa enempää, kun ei näyttäisi hyvältä koska viime vuonna annissa kerättiin rahaa.

- Raute on nyt entinen sukuyhtiö, koska äänivaltaosakkeet on yhdistetty perusosakkeeseen sekä suvun edustaja poistui hallituksesta. Samalla vaihtui 3/7 hallituksen jäsenestä. Toisaalta eihän suvun omistus ole mihinkään kadonnut ja voihan joku hallitusjäsen olla suvun agentti.

- Strategiasta sen verran, että jako kolmeen liiketoimintaan kuulostaa hyvältä. Analysaattori ja huollon osuutta pyritään kasvattamaan ja se on kannattavaa. Mielestäni Rauten tämänhetkinen kurssitaso perustuu näihin kahteen liiketoimintaan ja projektitoiminta tuo option kurssinousulle.

- Projektiliiketoiminta: On sanottu, että Raute on Hesulin syklisin yhtiö. (asia mainittiin v. 2019 Vernerin Raute roastissa, kannattaa katsoa). Vaikka nyt on saatu hyvin tehdastilauksia, niin vasta 2-3 vuoden päästä nähdään jäikö niistä mitään voittoa. Rauten kanssa saa varautua siihen, että projektitappiot tulee puskista. Metsän äänekosken massiivipuuprojektista sanottiin, että se meidän referenssitoimitus ja on mahdollista saada sen avulla lisää vastaavia projekteja.

- Hjp Laura Raitio lupasi pyynnöstäni teettää päivityksen osakasrekisteriin, johon lisätään osakemäärä muutossarake verrattuna edelliseen kuukauteen.

- Suositus: Omat osakkeet ostettu viimekesänä 8,5€ hintaan, enkä taida lisätä ennenkuin näytöt tuloskyvystä on annettu.

- Reali-osinko: Karjalanpiirakka + leivos ja kahvit.

11 tykkäystä

Tätä en kyllä ymmärrä. Olet sekoittanut tuotteet tai sitten yhtiökokouksessa puhuttu pehmeitä.

Metsälle on toimitettu aikaisemmin, ja myös nyt jonossa oleva LVL tehdas.

1 tykkäys

Joo kyllä äänekosken tilaus on LVL tilaus. Olisikohan hän sanonut sitä massapuuksi? Ei sillä väliä, voi olla, että kuulin väärin.

Mitä mieltä olette strategiasta?

Liikevaihtotavoite 250m€, siihen varmaan päästään, kun haalitaan kaikki mahdolliset projektitoimitukset. Huollon ja analysaattoritoimen suhteellinen kasvattaminen ei varmaankaan onnistu ilman yritysostoja?

Markkina-alueista kiina on jätetty kokonaan pois vaikka ex-tj Kiiski v. 2019 arveli sen olevan viiden vuoden päästä isossa roolissa.

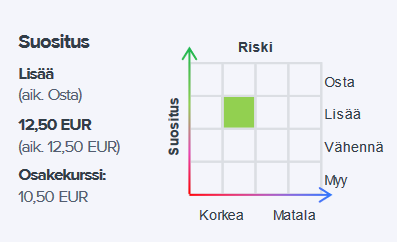

Tänään tullut EVLI:n näkemys Rautesta:

Ostosuositus ja 13€ tavoitehinta.

Tässä on Salkunrakentajan juttu Rauteesta. ![]() Siinä on tosin lainattu aika paljon tuota EVLI:n näkemyksiä.

Siinä on tosin lainattu aika paljon tuota EVLI:n näkemyksiä.

Alaotsikot:

- Liikevaihto saattaa kasvaa lakoista huolimatta

- Osake ei ole hinnalla pilattu

1 tykkäys