Onnea vaan merkanneille, anti ylimerkatuksi.

Mutta vain 89% merkkareita käyttäen, joten varmaankin noin 100% / 89% = reilut 12% voisi saada toissijaisesta 7,35eur hintaan kuvittelen.

Osakeannin alustavan tuloksen mukaan Osakeannissa merkittiin yhteensä 1 377 252 Yhtiön uutta osaketta, joka vastaa noin 135 prosenttia kaikista Osakeannissa tarjotuista 1 020 446 Yhtiön uudesta osakkeesta. Osakeanti oli näin ollen ylimerkitty. Osakeannissa yhteensä 909 008 uutta osaketta eli noin 89 prosenttia kaikista tarjotuista osakkeista merkittiin merkintäoikeuksilla ja yhteensä 468 244 uutta osaketta ilman merkintäoikeuksia. Merkintähinta oli 7,35 euroa uudelta osakkeelta.

Nyt varmistui Metsä Groupin LVL-tehdas Äänekoskelle. Käynnistyy loppuvuodesta 2026. Mikäli Raute nappaisi tämän tilauksen se olisi aikataulullisesti varmaan hyvä Latvian, Uruguayn ja Ranskan (2024-2025) jälkeen. Pidetään peukkuja!

Kaikkihan eivät merkitse mitään toissijaiseen, joten osakkeita tulee kyllä enemmän kuin 12%. Paitsi ettei tässä annissa oikein itselle auennut allokaatioperusteet ja mitä ne käytännössä tarkoittavat.

Kävin nyt lukemassa annin ehdot ylimerkintätilanteessa ja suorastaan järkytyin allokaatiosta:

“Ensiksi Yhtiön johtoryhmän jäsenille, jotka ovat merkinneet Tarjottavia Osakkeita Toissijaisessa Merkinnässä antamansa Merkintäsitoumuksen mukaisesti, kyseisen Merkintäsitoumuksen kattamaan enimmäismäärään asti.”

Tuntuu hävyttömältä etuilulta. Mieluummin näkisin, että johto takaa annin onnistumisen, jos sitä ei merkittäisi täyteen!

Raute siirtää tulosjulkistustaan lähes kuukaudella uuden toiminnanohjausjärjestelmän käyttöönottoon liittyvien haasteiden vuoksi, mutta luottaa kuitenkin järjestelmän jatkossa tehostavan yrityksen prosesseja.

Rauteen ketjussa on ollut liian hiljaista, tässä on tuore Antin tekemä yhtiöraportti, joka on hyvä mutta ytimekäs.

Raute julkistaa Q2-raporttinsa perjantaina kello 8:30. Olemme laskeneet hieman Q2-ennusteitamme ERP-uudistuksen sotkettua kvartaalilla todennäköisesti liiketoimintaa ja odotamme yhtiön raportoivan absoluuttisesti heikosta tuloksesta Q2:lta. Sen sijaan tilausvirta Q2:lta on kahden suuren projektin ansiosta erittäin hyvä ja pidemmän ajan ennusteemme olemme pitäneet ennallaan.

Liikevaihto laskin prosentin vertailukaudesta ja oli 29,3 Me. Tulos osaketta kohti oli -0,15 euroa. Liikevaihto jäi Inderesin ennusteesta. Vastapainona positiivinen yllätys kuitenkin oli, että Q2:lla uusien tilausten määrä oli 112 MEUR, mikä selvästi ylitti Inderesin ennusteen Q2 tilausvirralle. Toisella vuosineljänneksellä saadut tilaukset nousivat suuremmiksi kuin millään vuosineljänneksellä Rauten historian aikana.

Raute toisti tulosohjeistuksensa vuodelle 2023. “Rauten vuoden 2023 liikevaihdon arvioidaan olevan yli 150 miljoonaa euroa ja vertailukelpoisen käyttökatteen olevan yli 4 %.”.

Tässä vielä linkit Inderesin Rauteen liittyviin aikaisempiin materiaaleihin.

“Ohjeistuksen osalta riskit ovat kuitenkin ylöspäin, sillä yhtiö sai H1:ltä etumatkaa (H1: oik. EBITDA-% 5,4 %), liikevaihto kiihdyttää selvästi H2:lla, 4-5 MEUR:n kehitysohjelman tulosvaikutusten pitäisi tukea marginaaleja H2:lla ja inflaatiokin on jo paremmin hallinnassa.”

Pitäisikö lukea alaspäin? Vai tarkoitatko riskillä sitä että ohjeistus ylitetään?

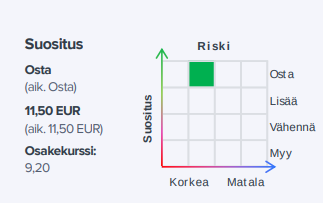

EVLI julkaisi tänään Rautesta company update:n. Koostin alla olevaan taulukkoon sekä Evlin että Inderesin ennusteita Rautesta vuodelle 2023 ja 2024. Rauten osakekurssi on kirjoitushetkellä 9,54 EUR.

Tunnusluku

Evli

Inderes

2023E liikevaihto

152,9 MEUR

157,3 MEUR

2024E liikevaihto

185,7 MEUR

180,4 MEUR

2023E EBIT-%

1,4%

2,4%

2024E EBIT-%

4,5%

4,6%

2023E osinko

0,2 EUR

0,2 EUR

2024E osinko

0,4 EUR

0,4 EUR

2023E EV/EBITDA

6,2x

4,3x

2024E EV/EBITDA

3,5x

2,9x

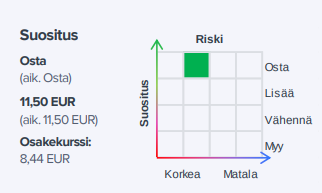

Tavoitehinta

12 EUR

11,5 EUR

Rauten oman ohjeistuksen mukaan liikevaihdon arvioidaan olevan yli 150 MEUR vuonna 2023 sekä vertailukelpoisen käyttökatteen yli 4%.

“Lisäksi DCF-arvo on yhtiön historiallista suoritusta peilaavillakin ennusteillamme (ts. ennusteet ovat oleellisesti yhtiön tavoitteita alemmat) reilusti tavoitehintamme yläpuolella.”

Eli sekä Evlillä että Inderesillä Rauten DCF-arvo on reilusti tavoitehinnan yläpuolella.

Kysymys @Antti_Viljakainen, miksi DCF-arvo ja tavoitehinta eroavat merkittävästi toisistaan?

Meillähän ei ole mitään yleistä ohjenuoraa koskaan ollutkaan, että DCF-arvon ja tavoitehinnan täytyy olla täysin linjassa keskenään (toki aivan vinksin vonksin ne eivät voi olla). Esimerkiksi tavoitehinta annetaan 12 kuukaudelle, kun taas DCF-arvon ja yritysten ns. “oikean” arvon realisoituminen voi syystä sisäisestä tai ulkoisesta syystä vaatia enemmän aikaa ja ajureita. Siten en Rauten tapauksessa erosta sen suurempaa tulkintaa tekisi varsinkin, kun suositus (eli se tärkein) on voimakkain mahdollinen eikä erotus ole tässä tapauksessa mielestäni huomattavan merkittävä DCF:ään liittyvä rakenteellinen epätarkuuus huomioiden.

Raute mainittu yhtenä käänneyhtiöistä päivänkauppalehdessä, juttu taitaa olla maksumuurin takana, joten en ota suoria lainauksia mutta tuloksen uskotaan kääntyvän voitolliseksi Q3 aikana ja hyvä tilauskanta tukee käännettä.