Tässä luvattu video laajan raportin tiimoilta ![]()

Tässä luvattu video laajan raportin tiimoilta ![]()

Raute tiedotti tänään palvelusopimuksesta Paged Eestin kanssa (tiedote). Numeroita ei avattu, mutta koska 19 nuppia siirtyy Rauten listoilla osana sopimusta, arvo lienee ihan kohtuullinen varsinkin Rauten palveluliiketoiminnan 30-35 MEUR:n liikevaihtoskaalassa. Kannattavuuskin tämäntyyppisissä soppereissa pitäisi olla kohdallaan, kunhan ei ole sitouduttu liian koviin performanssitakuisiin tai muuten epäkelpoihin ehtoihin. Nykyisen toimitusjohtajan Metso-tausta huomioiden tämäntyyppisen sopparin sorvaamisesta pitäisi kuitenkin olla osaamista.

Tässä on Antin ennakkokommentit, kun Raute julkaisee torstaina Q4-tuloksensa. ![]()

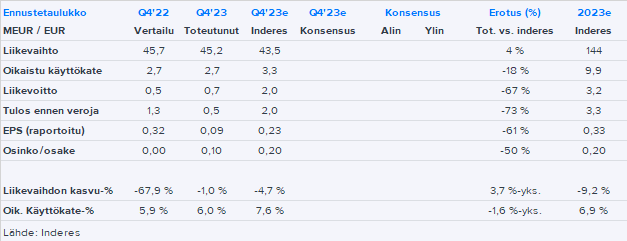

Raute julkistaa torstaina noin kello 9:00 Q4-raporttinsa. Odotamme yhtiön yltäneen lievästi sekavahkoa vertailukautta parempaan operatiiviseen tulokseen loppuvuodesta. Tulosta merkittävästi suuremmassa roolissa raportissa ovat kuitenkin näkymät ja kuluvan vuoden ohjeistus, joka tulee arviomme mukaan olemaan pullistelevan tilauskirjan ansiosta selvästi nousujohteinen. Lisäksi arvioimme Rauten palaavan tänä keväänä osingon maksajaksi, mutta kasvupainotteista strategiaa ja vakaan osingon politiikkaa peilaten yhtiö aloittanee osingon maksun hyvin maltillisesti. Emme tee muutoksia näkemykseemme Rautesta ennen Q4-raporttia. Rautesta tammikuussa julkaisemamme laaja raportti on luettavissa täältä.

Rauten raportti on ulkona. Liikevaihto ja tilaukset vastasivat odotuksiamme, mutta kannattavuus on pehmeä sekä Q4:n että ohjeistuksen osalta. Lisäksi kertaerät rumensivat odotustemme vastaisesti Q4:sta.

Kuluvan vuoden ennusteet ovat tuloksen osalta haarukan ylälaidalla. Q4:llä Wood Processing jäi kohtuullisesta liikevaihdosta huolimatta nollatulokseen käyttökatteen tasolla, mikä oli pettymys, kun huomioidaan, että säästöjen pitäisi vaikuttaa käytännössä täysillä ja kommenttien perusteella kannan rakenteenkin pitäisi olla toipumaan päin jo Q4:llä ja etenkin ensi vuonna. Servicesin ja Analyzersin kannattavuudet sen sijaan olivat hyvillä ja ennusteiden mukaisilla tasoilla. Kysyntäkommentit jäivät odotetun varovaisiksi, mutta koska kanta on kirkkaasti ATH-tasolla markkinan taakse on vaikea mennä. Selvitellään kuitenkin päivän mittaan noita ohjeistuksen taustoja ja etenkin Wood Processingin pelikuntoa ennen johtopäätöksiä.

Antilta uusi yhtiöraportti Rauteesta. ![]()

![]()

Rauten Q4-raportin kokonaiskuva jäi mielestämme vaisuksi toteutuneeseen että ohjeistettuun kannattavuuteen liittyen. Yhtiöllä on mielestämme vielä todistettavaa etenkin Wood Processingin kannattavuuden suhteen ja leikkasimme lyhyen ajan marginaaliennusteitamme hieman.

Rapsasta lainattua:

Rauten omavaraisuusaste oli Q4:n lopussa 50 % (vs.Q4’22 37 %) ja nettovelkaantumisaste -103 % (vs.Q4’22: 29 %). Vaikka Rauten nettokassa onennakoiden takia epänormaalin iso, Rauten tase ontaas väkivahva kevään rahoitusjärjestelyiden myötä.Siten taloudellinen asema antaa yhtiölle pelimerkkejäja rauhaa strategian toteuttamiseen. Osinkoehdotusoli ennustettamme vaisumpi 0,10 euroa/osake, muttakasvuvetoisen strategian takia osingon rooli Rautenlähivuosien sijoitustarinassa on hyvin pieni ja sitensuhtaudumme osinkoehdotukseen neutraalisti.

RAUTE OYJ, SISÄPIIRITIETO, 20.2.2024 KLO 14.20

RAUTELLE 20 MILJOONAN TILAUS LATVIAAN

Raute Oyj on allekirjoittanut AmberBirch, SIA (Latvia) kanssa 20 miljoonan euron sopimuksen koivuviilutehtaan laajennuksen teknologiatoimituksesta, mikä kasvattaa asiakkaan tuotantokapasiteettia 60 000 m3:lla.

Rauten teknologiatoimitus sisältää kaikki tärkeimmät viilunvalmistuksen tuotantoprosessit: tukkien käsittelylinjan, viilunsorvauslinjan, viilunkuivaus- ja lajittelulinjan, visuaaliset ja kosteusanalysaattorit sekä laajan palvelukokonaisuuden ja MillSIGHTS MIS-ohjelmiston. Tuotantolinjat sisältävät uusinta automatisoitua R7-Series teknologiaa. Laitoksen suunnittelutyö on jo käynnistynyt.

Tilatut koneet ja laitteet toimitetaan vuoden 2024 lopun ja vuoden 2025 alun välisenä aikana. Ne valmistetaan Rauten tuotantoyksiköissä Lahdessa ja Kajaanissa sekä yhtiön kumppanuusverkostossa. Uusi tehdas, joka on täydessä toiminnassa vuonna 2025, laajentaa AmberBirchin viilutuotevalikoimaa, minkä ansiosta yhtiö voi päästä uusille markkinasegmenteille ja palvella nykyisten asiakkaiden tarpeita paremmin laajalla valikoimalla korkealaatuisia viilutuotteita. Uusi tuotantokapasiteetti luo myös kilpailukykyisen tuotantoalustan, jonka pohjalta voidaan kehittää uusia strategisia tuotelinjoja, ja näin hyödyntää kasvavia mahdollisuuksia EU:n insinööripuutuotemarkkinoilla.

Petrin kommentit tästä Rauteen uudesta tilauksesta.

Pitkäaikaisen kumppanin AmberBirchin kanssa allekirjoitettu 20 MEUR:n sopimus on Rauten mittakaavassa kohtuullisen kokoinen ja vahvistaa yhtiön ennestään ennätyskorkeaa tilauskantaa. Tilaus luo maltillisia nousupaineita Rauten tämän ja myös ensi vuoden ennusteisiimme, sillä ennusteemme ovat olleet Rauten jo valmiiksi erittäin vahvaan tilauskantaan suhteutettuna maltillisia ainakin liikevaihdon osalta.

Toimitusjohtaja Mika Saariahon katsaus eilisestä yhtiökokouksesta! ![]()

Terveisiä yhtiökokouksesta. Edustettuina noin 80 omistajaa, osakkeista noin puolet ja paikalla noin 50 henkeä. Kokouksessa oli hyvä ja rento ilmapiiri aistittavissa.

Tätä en kyllä ymmärrä. Olet sekoittanut tuotteet tai sitten yhtiökokouksessa puhuttu pehmeitä.

Metsälle on toimitettu aikaisemmin, ja myös nyt jonossa oleva LVL tehdas.

Joo kyllä äänekosken tilaus on LVL tilaus. Olisikohan hän sanonut sitä massapuuksi? Ei sillä väliä, voi olla, että kuulin väärin.

Mitä mieltä olette strategiasta?

Liikevaihtotavoite 250m€, siihen varmaan päästään, kun haalitaan kaikki mahdolliset projektitoimitukset. Huollon ja analysaattoritoimen suhteellinen kasvattaminen ei varmaankaan onnistu ilman yritysostoja?

Markkina-alueista kiina on jätetty kokonaan pois vaikka ex-tj Kiiski v. 2019 arveli sen olevan viiden vuoden päästä isossa roolissa.

Tänään tullut EVLI:n näkemys Rautesta:

Ostosuositus ja 13€ tavoitehinta.

Tässä on Salkunrakentajan juttu Rauteesta. ![]() Siinä on tosin lainattu aika paljon tuota EVLI:n näkemyksiä.

Siinä on tosin lainattu aika paljon tuota EVLI:n näkemyksiä.

Alaotsikot:

Raute sai Q1:llä etenkin Wood Processingissa läpi lakoista huolimatta odotettuksiamme paremman kuorman ja myös Servicesin liikevaihto ylitti ennusteemme reilusti. Näin ollen konserninumerot menivät yli odotusten, vaikka Analyzersille osuikin Q1:llä ohipeli hyvin alhaisen liikevaihdon takia. Positiivista oli konsernituloksen lisäksi myös kertakulujen merkittävä pienentyminen. Analyzersin lisäksi negatiiviselle puolelle menivät tilaukset, jotka alittivat odotukset epävarmuuden jatkuttua. Latvian kvartaalin aikana tiedotetun vaneritilauksen myötä kertymä oli siedettävä ja tilauskanta on toki edelleen väkivahva.

Kokonaisuutena raportti taipuu mielestäni alustavasti positiiviselle puolelle, sillä vahvan tilauskannan takia olennaisinta osakkeen kannalta mielestäni on, että myös Wood Processing saa tehtyä tulosta ja kannattavuutta, kun kuormaa on työstettäväksi. Analyzersin osalta Q1 lienee myös kertaluonteinen huti.

Antti keskusteli toimitusjohtaja Mika Saariahon kanssa Q1:stä ja näkymistä. ![]()

(tekoäly mainittu ![]() )

)

Aiheet:

00:00 Aloitus

00:12 Hyvää kasvua Q1:llä

02:26 Wood Processingin käännematka

03:57 Tilauskannan laatu

05:19 Toimenpiteet Analysaattori-liiketoiminnan

korjaamiseksi

06:28 Tekoälyn mahdollisuudet Analysaattori-liiketoiminnassa

08:11 Markkinatilanteen kehitys

09:37 Ohjeistus ennallaan

11:04 Muut tuotteet

Antti on tehnyt uuden yhtiörapsan Rauteesta. ![]()

![]()

Rauten Q1-raportin kokonaiskuva oli mielestämme positiivinen, sillä Wood Processingin vihdoinkin oikean

suuntainen kannattavuuskehitys ja Servicesin vahva kvartaali siivittivät yhtiön selvään tulosylitykseen. Uudet

tilaukset jäivät kvartaalin aikana kohonneista odotuksistamme, mutta lyhyen ajan ennusteemme nousivat silti

hieman Q1:llä tiedotetun Latvian kaupan ansiosta. Väkivahva tilauskanta antaa Rautelle erinomaiset edellytykset

tuloksen tekemiseen lähivuosina. Nostamme Rauten suosituksemme osta-tasolle (aik. lisää), sillä ennusteiden

nousu ja Q1-raportin jälkeen etenkin Wood Processingin osalta pykälän noussut luottamus ovat kohottaneet

osakkeen riskikorjatun tuotto-odotuksen papereissamme taas erittäin hyvälle tasolle (2024e: EV/EBIT 6x).

Raute ja posari

Uusi ohjeistus vuodelle 2024:

Rauten vuoden 2024 liikevaihdon arvioidaan olevan 185-210 miljoonaa euroa ja vertailukelpoisen käyttökatteen olevan 13-17 miljoonaa euroa.

Aiempi ohjeistus vuodelle 2024 (julkaistu 15.2.2024):

Rauten vuoden 2024 liikevaihdon arvioidaan olevan 170-195 miljoonaa euroa ja vertailukelpoisen käyttökatteen olevan 10-14 miljoonaa euroa.

Tässä olisi vielä analyytikko Antti Viljakaisen kommentit Rauteen posarista. ![]()

Tässä on päivitetty yhtiöraportti Antilta posarin jälkeen. ![]()

![]()

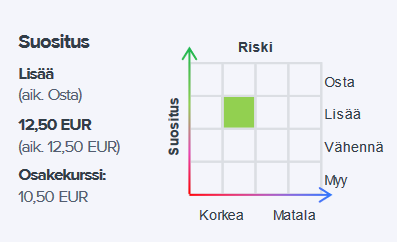

Nostamme viime viikolla positiivisen tulosvaroituksen antaneen Rauten tavoitehintamme 15,00 euroon (aik. 12,50 €) ennustemuutoksia ja osakkeen riskitason laskua peilaten. Rauten suosituksemme asetamme lisää-tasolle (aik. osta) osakkeen nousuvaran kavennuttua hieman alkuvuoden noin 35 %:n kurssinousussa. Osakkeen arvostus on mielestämme yhä hyvin maltillinen (2024e: EV/EBIT 7x), kun huomioidaan tulostrendin selvästi oikeansuuntaisena pysyvä kehitys, poikkeuksellisen hyvä näkyvyys ja tulosparannusodotuksiin liittyvä riskitason lasku. Näin ollen myös osakkeen tuotto-odotus on näkemyksemme mukaan pysynyt tuottovaatimusta korkeampana.

Olen suuresti ihmetellyt ettei Indereksen pienyhtiökiima ole tarttunut tähän helmeen vielä aiemmin kunnolla. No, ehkä se kannattelee osaketta 15€ >> 25€ matkalla.