”Tuntuva tulosparannus tappiollisesta vertailukaudesta ja Q1:stä on selviö”

Ei ihan nappiin mennyt Rauteen osalta ennusteet. Heikkoa suorittamista.

”Tuntuva tulosparannus tappiollisesta vertailukaudesta ja Q1:stä on selviö”

Ei ihan nappiin mennyt Rauteen osalta ennusteet. Heikkoa suorittamista.

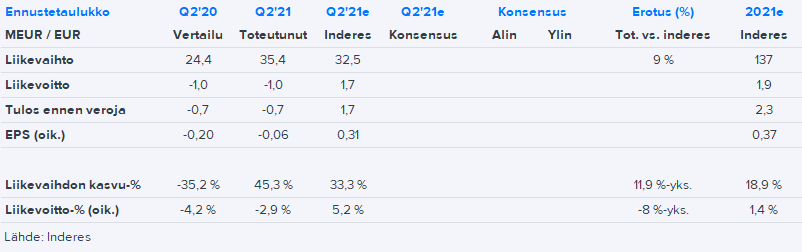

Näinpä. Liikevaihto oli hyvä ja ennusteita suurempi sekä mix vaikuttaa varsin hyvältä (palveluissa hyvä liikevaihto). Näistäkin periaatteessa melko laadukkaista aineksista syntyi selkeä tappio, kun kuluja on kertynyt joka rivillä reippaasti ennusteita enemmän. Tätä joutuu jonkun aikaa miettimään. Hopeareunuksena tilaukset olivat hyvät, mutta voiton puolelle ne eivät raporttia pysty kääntämään.

edit: Minulla on kirjanpidossa Rauten kvartaalituloslaskelmat Q1’14:sta alkaen. Q2:sta korkeammat henkilöstökulut ja liiketoiminnan muut kulut on kirjattu vain Q4’18:lla, kun liikevaihto oli 54 MEUR. Paljon on kvartaalin aikana puuhattu.

Tavallaan mkuulosti hyvältä ja voi hyvä tullakin, mutta juuri tässä näkyy toisaalta valmistavan teollisuuden heikkous erikois tilanteissa (tarkoitan komponentteja ja raaka-aineita, joissa hinnat kohonneet ja on tarjottu kiinteään hintaan) jolloin ollaan varmasti osittain nyt tuurin varassa miten paljon nuo hinnat muuttuvat ja minne suuntaan.

En itse omista nyt mitään muuta oikeaa tavaraa tekevää yhtiötä kuin Harvia, mutta tietyssä mielessä kiinnostusta olisi tällaisiin syklisiin oman alansa spesialisteihin kuin Raute.

Onko ne isot hankkeet vielä meneillään, joiden päälle nämä pienemmät kannattavammat hankkeet saataisiin jossain kohden kasautumaan?

Keväällä uutisoitiin, että suomalaisista yrityksistä Uponor ja Raute voisivat hyötyä USA:n rakennusbuumista (ja infrapaketista?). Onko tämä vielä ihan arvailun tasolla vai onko tässä olemassa jotain konkreettisia näkymiä?

Tämä on mielestäni sitä kuuluisia omenoiden ja päärynöiden vertailua.

Uponor valmistaa ja myy tuotteita tukkureille ja kaupoille

Raute valmistaa ja myy koneita, joilla valmistetaan koneita tuotteiden valmistukseen.

Vanhoista uutisista poimintoja

https://www.inderes.fi/fi/tiedotteet/raute-oyj-rautelle-noin-16-miljoonan-euron-tilaus-venajalle

Lisäksi Segezha Groupilla on asennus- ja käyttöönottovaiheessa suuri koivuvaneritehdas Galichiin Kostroman alueella Venäjällä, mihin Raute myös toimittaa tuotantoprosessin (pörssitiedote 1.10.2019).

https://www.inderes.fi/fi/tiedotteet/rautelle-noin-55-miljoonan-euron-tilaus-venajalle

Koneet ja laitteet toimitetaan vuoden 2021 lopun ja vuoden 2022 alun aikana. Tuotanto vaneritehtaalla käynnistyy vuoden 2022 aikana.

Segezhan isosta vaneriprojektista lienee jäljellä enää tilauskannassa häntä, kun taas iso Plitwoodin projekti on siellä lähes kokonaan. Liettuan LVL-projekti on myös kannassa käytännössä kokonaan ja tällä hetkellä sama koskee myös Segezhan tuoretta heinäkuun kauppaa (Q2:n lopun tilauskannassa tämä ei ollut vielä). Päälle sitten ihan mukava määrää pienempää projekteja ja palveluita (sis. modernisoinnit). Mielestäni suhteellisen normaali ja tarve Rauten kanta lienee jo näinä päivinä katerakenteeltaan. Sen verran paljon on isoa hanketta mukana, että tuskin tuo nyt vielä erityisen hyvä rakenne on, mutta ei tätä kantaa enää yksittäinen iso projekti dominoi, mikä siis on ollut tilanne viimeisen reilun vuoden aikana.

Kokonaisuutena Rauten Q2-raportti jäi mielesti pettymyksen puolelle tuloskunnon haasteiden takia. Latu hyvään kannattavuuteen ei myöskään ole mitenkään selkeä loppuvuoden inflaatio- ja viiveriskien takia ja toisaalta kannattavuus on hieman oireillut jo aiemminkin. Tulosennusteet tulivat alas markkinoiden myönteisestä kehityksestä huolimatta ja samalla suli myös tuotto-odotus. Aamarikommentti on täällä.

Vaikea olla yllättynyt siitä että kokonaisuus ei ole kenenkään hallussa.

Twitter otannan perusteella Rauten toimitusjohtajan intohimot vaikuttaa ainakin olevan muualla kuin yhtiössä.

Raute jakoi Venäjän tilauspajatson tyhentämistä eilen ja nappasi 18 MEUR:n vanerilaitetilauksen Red Octoberilta. Kommentti on täällä. Hyvällä osuudella Raute napsii tilauksia Venäjältä vahvan markkina-asemansa ja hyvin kilpialukykyisen teknologiansa turvin eikä koko pajatsoa ole välttämättä vielä tyhjätty.

Eilen kotiutetun hankkeen liikevaihto tuloutunee valtaosin 2022 eikä ennusteissa ole akuutteja muutospaineita, kun huomioidaan jo ennusteissa olleet kasvuodotukset. Toki ensi vuoden ennusteisiin liittynyt riski ja siten koko osakkeen riskiprofiili laskee tilauskannan vahvistuttua. Lähiaikoina huomio Rautessa keskittyy pitkälti siihen, millaisen marginaalin yhtiö saa lopulta puristettua ulos korkealla tasolla olevasta tilauskannastaan.

Metsä Groupin Äänekosken investointipäätös näyttää olevan kaavaa vailla (tuskin on ongelma). Suhteellisen suurella todennäköisyydellä Rautelle tulee tästä merkittävää kauppaa ensi vuonna ja mahdollisesti myös lähivuosina. Kommentti on täällä.

Raute ennakko on täällä, tulos julkistetaan perjantaina aamulla. Tilauksia on tullut luultavasti varsin hyvin, mutta raportissa kiinnostaa poikkeuksellisen paljon, millainen kate tilauskannasta saadaan puristettua.

Haastattelen Tapania perjantain tilaisuutta ennen. Jos herää kysymysehdotuksia, niin voin poimia niitä täältä ketjusta mahdollisuuksien mukaan!

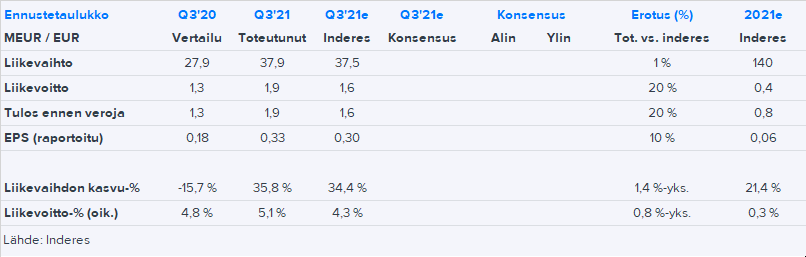

Q3 oli askel oikeaan suuntaan, mutta kuten yhtiö CEO:n katsauksessaan totesi, taso ei ole vielä tyydyttävä. Tilaukset olivat vahvat ja tilauskanta on ennätystasolla. Markkina on edelleen hyvin polarisoitunut, kun länsimaat ja Venäjä vetävät, mutta kehittyvillä on vaikeaa. Katteiden osalta vielä ei kuitenkaan voi hengähtää, sillä inflaation myytyjen tilausten kannattavuudelle aiheuttamat riskit liputettiin. Toisaalta uusien tilausten osalta Rauten “cost plus”-hinnoittelumallilla tuskin on suurempia vaikeuksia. Kokonaisuutena liikkuvia osia on Rautessa(kin) nyt varsin paljon.

Kyssäri @Antti_Viljakainen Rauten tj:lle: Miten Raute on pärjännyt nyt pullistelevien tilauskirjojen kovassa maailmassa kilpailijoihin verrattuna? Kaikenlaisten puutuotteiden kysyntä on nyt aivan hurjaa ja sahat laulavat, joten ainakin markkina vetää nyt todella kuumana.

Masse-setä, FA, Puu ja Masse, kaksi nykypäivän ei-fossiilista, kierrätettävää ja lopulta biohajoavaa hittituotetta ![]()

![]()

Yhtiö alkoi kiinnostelemaan…onko isommat riskit maailmantaloudessa, kuten muissakin syklisissä? Yhtiön pieni koko mieyityttää, päivävaihto aika pientä?

Eiköhän kaikki trendit ole Rauteen mukana ja Indereskin näkee pitkän pelin mielenkiintoisena, taitaa enemmän kiikastaa siitä että kannattavuudelle asetetut odotukset ovat vielä lunastamatta ja pieniä pettymyksiäkin on tämän suhteen nähty. Juu päivävaihto on pientä, joten jos mukaan lähtee, se kannattaa huomioida.

Itse näen tämän pienen koon (ja myös vaihdon) jonkinlaisena mahdollisuutena. Tähän lappuun ei ole vielä kiima tarttunut, sen huomaa vaikka siitä kuinka vähän tästä kirjoitellaan. Pienellä positiolla olen tässä jonkun vuoden verran roikkunut mukana, eikä ole kiirettä tämän tarinan kanssa.

Onko haasteita saada imuroitua haluamaasi määrää pörssistä, tai dumpattua pottia laitaan, kun laidoissa ei vain ole tarpeeksi tavaraa?

Inderespodi inderesPodi 64: Riskit osakesijoittamisessa käsittelee muiden riskien ohella likviditeettiriskiä.

Kiitos linkistä! hyvää asiaa tuli podissa. Taitaa monella sijoittajalla olla väärinkäsitys, että pienellä vaihdolla oleva yhtiö olisi riskisempi…

Raute antoi negarin. Ensisijaisena syynä SaaS -ohjelmistojen uusi kirjanpitokäsittely (pitää kirjata kuluksi, eikä saa aktivoida) joten tämän takia kyseessä ei ole erityisen paha negari. Molemmilla tavoilla käsiteltynä raha lähtee tililtä samaan aikaan ja kyse on vain siitä milloin se kulu näytetään. Toissijaisena syynä koronan aiheuttamat ongelmat tuotannossa. Erikoista negarissa oli, että Raute ilmoitti takautuvasti kirjaavansa Saas -kuluja vuodelle 2020 0,9 M€. Se nyt ei taida olla mahdollista eli jotain tässä kokonaisuudessa en ymmärrä.

Saattaa olla myös omaperäinen tulkinta tuosta pilvipalvelujen mahdollisuudesta aktivoida taseeseen.

Juurikin näin.

Mutulla sanoisin, että noita takautuvia korjauksia on joskus tullut nähtyä. Esimerkkitapaukseen muisti ei kyllä riitä eikä tämä tyypillistä ole.

BIG4 -tilintarkastajat ja/tai konsultit (Rautelle muistaakseni PWC) ovat kuitenkin asialla, joten tulkintojen kanssa kompurointiin en usko, vaikka maalaisjärkeen tämä(kään) IFRS:n kirjausvaatimus ei millään sovi. Mielenkiintoista sinänsä, koska Raute ei ole ainut yhtiö, jolla ERP-projekti on käynnissä (Valmet ja Digia tulee ainakin mieleen) eikä muiden osalta samanlaista viestiä ole ainakaan vielä kuullut. Ehkä tuo on mahdollista kiertää laittamalla ERP-kulut oikaisueriin? Rautehan on ohjeistanut raportoitua liiketulosta, joten tällä ei sinänsä turhaa (ja toki lievää) negaria pystynyt välttämään.

Toki Q4 olisi jäänyt kirjanpitomuutoksesta oikaistuna vaatimattomista ennusteistamme tuloksen osalta. Pitkä liuta rasitteita oli tiedotteessa mainittunakin ja ne rokottivat lopulta marginaalia odotuksiamme enemmän, vaikka vaisua vuoden päätöstä odottelimmekin.