Raute antoi negarin. Ensisijaisena syynä SaaS -ohjelmistojen uusi kirjanpitokäsittely (pitää kirjata kuluksi, eikä saa aktivoida) joten tämän takia kyseessä ei ole erityisen paha negari. Molemmilla tavoilla käsiteltynä raha lähtee tililtä samaan aikaan ja kyse on vain siitä milloin se kulu näytetään. Toissijaisena syynä koronan aiheuttamat ongelmat tuotannossa. Erikoista negarissa oli, että Raute ilmoitti takautuvasti kirjaavansa Saas -kuluja vuodelle 2020 0,9 M€. Se nyt ei taida olla mahdollista eli jotain tässä kokonaisuudessa en ymmärrä.

2 tykkäystä

Saattaa olla myös omaperäinen tulkinta tuosta pilvipalvelujen mahdollisuudesta aktivoida taseeseen.

3 tykkäystä

Juurikin näin.

Mutulla sanoisin, että noita takautuvia korjauksia on joskus tullut nähtyä. Esimerkkitapaukseen muisti ei kyllä riitä eikä tämä tyypillistä ole.

BIG4 -tilintarkastajat ja/tai konsultit (Rautelle muistaakseni PWC) ovat kuitenkin asialla, joten tulkintojen kanssa kompurointiin en usko, vaikka maalaisjärkeen tämä(kään) IFRS:n kirjausvaatimus ei millään sovi. Mielenkiintoista sinänsä, koska Raute ei ole ainut yhtiö, jolla ERP-projekti on käynnissä (Valmet ja Digia tulee ainakin mieleen) eikä muiden osalta samanlaista viestiä ole ainakaan vielä kuullut. Ehkä tuo on mahdollista kiertää laittamalla ERP-kulut oikaisueriin? Rautehan on ohjeistanut raportoitua liiketulosta, joten tällä ei sinänsä turhaa (ja toki lievää) negaria pystynyt välttämään.

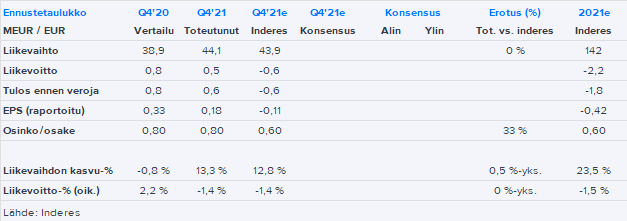

Toki Q4 olisi jäänyt kirjanpitomuutoksesta oikaistuna vaatimattomista ennusteistamme tuloksen osalta. Pitkä liuta rasitteita oli tiedotteessa mainittunakin ja ne rokottivat lopulta marginaalia odotuksiamme enemmän, vaikka vaisua vuoden päätöstä odottelimmekin.

6 tykkäystä

Päivitys Rautesta on aamukatsauksessa ja premium-jäsenille on hieman pidempi raportti myös palvelussa. Arvostuksen asettama rima ei ole enää ylhäällä ja luotan yhä, että tänä vuonna kasvava volyymi elvyttää Rauten kannattavuuden mustien lukujen puolelle.

5 tykkäystä

Kuten tämän päivän videossakin tuli ilmi (linkki alla) niin tilauskanta näyttää vahvistuvan. Kuitenkin samaan aikaan inflaatio on kovaa. Mikä on Rauten hinnoitteluvoima päämarkkinoilla ja onko tyypillistä, että inflaation vaikutus saadaan jo olemassa oleviin tilauksiin sisään, kun esimerkiksi laitteita rakennetaan / asennetaan vai ovatko sopimukset tyypillisesti tällä alalla kiinteähintaisia?

1 tykkäys

Kiinteällä hinnalla projekteissa tietenkin pelataan eikä olemassa oleviin tilauksiin mitään korotuksia saa. Käsitykseni Rauten hinnoittelee jokaisen projektin erikseen ja ainakin osin toimittajien tarjouksiin pohjautuen, minkä päälle yhtiö lisää tavoitemarginaalin (ts. perinteinen cost+margin -hinnoittelu). Tällä mallilla yhtiöllä on varsin hyvä käsitys kunkin projektin kulutasosta myyntihetkellä ja inflatorisissa olosuhteissa tämäntyyppisen hinnoittelun pitäisi toimia melko hyvin (vrt. esim. value selling, jossa voi olla vaikea lähteä argumentoimaan asiakkaan tuotteesta/palvelusta saaman arvon nousseen pelkästään sen takia, että tuotteen/palvelun tuotantokustannukset ovat kohonneet). Tietenkin nopea hintapiikit myyntihetken ja ostojen aloittamisen välisenä ajankohtana voivat aiheuttaa ongelmia. Tälläistä tulosrasitetta on nähty Q4:lla, kun kevään/kesän aikana myytyjen tilausten osalta materiaalien hinnat pomppasivat rajusti syksyllä. Tähänhän yhtiö viittasi Q3-raportissaan.

Yleisesti konepajasektorilla on ollut perinteisesti melko hyvä hinnoitteluvoima ja kustannuksien nousua on saatu eteenpäin, kunhan vaan osataan/ymmärretään hinnoitella toimitushetken oikein. Rautenkin teknologisten kilpailuetujen ja johtavan markkina-aseman pitäisi tämä mahdollistaa etenkin länsimarkkinoilla sekä Venäjällä. Inflatorista ympäristöä suurempi ongelma Rautelle pitkässä juoksussa mielestäni on ollut se, että tilauskanta on välillä heikommissa suhdanteissa vajonnut alas ja sen takia isoja projekteja on otettu tai jouduttu ottamaan sisään tinkimällä tavoitemarginaalista.

4 tykkäystä

Venäjä on iso markkina Rautella ja tilauksia on tipahdellut sieltä päin varsinkin viime vuoden aikana. Miten ajattelette onko Ukrainan sodan uhka ja siitä mahdollisesti seuraavat pakotteet kovin suuri riski Rautelle? Voisiko vaikuttaa jopa sovittuihin tilauksiin?

Edit: luin vielä tarkemmin viimeisintä päivitystä ja siinä lopussa olikin aiheeseen liittyen: Olemme kuitenkin nostaneet hieman yhtiön tuottovaatimustamme geopoliittisista syistä, sillä Rautella on viime vuonna erinomaisesti vetäneen Venäjän kysynnän takia nyt paljon toimituksia maahan ja Ukrainan kriisin eskaloitumisen johtaminen rahoituspakotteisiin voisi vaikeuttaa projektien toteuttamista. Toimialana Rauten liiketoiminta ei kuitenkaan ole strategisesti kiinnostavaa ja projektiyhtiönä Rauten Venäjä-riskit koskevat rajallista aikaikkunaa. Siten geopolitiikan riskit eivät muuta mielestämme kokonaiskuvaa Rauten houkuttelevaksi kääntyneestä tuotto/riski-suhteesta.

Eli tämän perusteella voisi ajatella, että riskit ovat nousseet, mutta ei välttämättä vielä hirvittävän paljoa. Todennäköisyyksiä riskien realisoitumiselle on tietysti tällaisessa tilanteessa vaikeaa arvioida.

Rauten raportit julkaistiin aamulla. Tulosnumerot ovat kvartaalitasolla solmussa tulosvaroituksessa mainitun kirjanpitomuutoksen takia, mutta tällä nyt ei ole mitään merkitystä, kun vuositason luvut olivat tiedossa ennen raporttia. Q4:lta yhtiö kirjasi mahtavat tilaukset, 50 MEUR lienee uusi ennätys ilman tiedotuskynnyksen ylittäneitä kauppoja. Ohjeistus indikoi odotetusti liikevaihdon kasvua ja tuloskasvua. Yläriville erittäin vahva tilauskanta antaa hyvät lähtökohdat, mutta marginaaleja inflaatio sekä toimitusketjujen tilanne rassaavat sinällään odotetusti ja pilvi-ERP:stä tulee osin odotusten vastaisesti vielä iso tulosrasitus tällekin vuodelle. Osingon yhtiö piti vakaana, mikä indikoi ihan kohtalaisesta luottamuksesta tulevaan, vaikka tiettyjä riskejä (ml. Venäjä) onkin edelleen pinnalla. Ensipuraisulla kokonaiskuva on mielestäni tilausten ja tilauskannan ansiosta hieman positiivinen, mutta pureksittavaa raportissa toki jonkun verran on.

6 tykkäystä

Tämmöinen tuli vastaan Kanadan puuteollisuus sivustolta.

En nyt osaa arvioida minkälaista merkitystä tuolla on, mutta ainakin aika kehittyneen oloinen kone lyhyen jutun perusteella.

3 tykkäystä

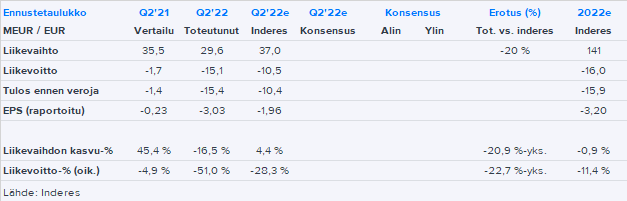

Rauten tappio oli selvästi odotuksia raskaampi, kun Venäjän alaskirjausten ja uudelleenjärjestelykulujen lisäksi myös liikevaihto jäi siirtymäkvartaalilla alhaiseksi. Positiivista oli uusien tilauksien edelleen suotuisa kehitys ja tilauskanta on melko hyvä, vaikka Venäjän tilauksia siivottiinkin tilauskannasta suurelta osin pois. Kassavirtaa ja tasetta pitää vielä analysoida.

Petrin haastattelu on iltapäivällä. Voin ottaa mahdollisuuksien mukaan myös yleisökysymyksiä patteriin, jos niitä sattuu olemaan.

7 tykkäystä

Rauteen liittyvä uutisointi on ollut jo jonkin aikaa melko mollivoittoista, mutta viikonloppuna silmiin pomppasi vähän positiivisempaakin uutisvirtaa heinäkuulta. Rauten pitkäaikainen asiakas Latvijas Finieris suunnittelee koivuvaneritehtaan laajennusta Latviassa. Yhtiön tiedote on täällä. Investoinnin kokonaisarvo on 67 MEUR, josta laitteiden osuus lienee 20-30 MEUR:n haarukassa. Rauten uskoisin taustojen puolesta olevan erittäin hyvissä asemissa kotiuttamaan tästä tilauksen. Tilauksen ajoituskin voi olla jo lähiaikoina, kun vuoden 2024 loppuun mennessä koko projektin pitäisi olla valmis.

7 tykkäystä

Analyytikko @Antti_Viljakainen on antanut ennakkokommenttinsa perjantain 21.10. Q3-raportista.

Raute julkistaa perjantaina 21.10 kello 9.00 Q3-raporttinsa. Rautella on vastassa kohtuulliset vertailuluvut, joihin emme odota yhtiön yltäneen liikevaihdon laskusta sekä inflaatiosta johtuen. Ohjeistuksensa vuositason tappion syvenemisestä Raute toistanee. Tilausten osalta odotamme hyvän syklin jälkimainingeissa tyydyttävää kvartaalia. Kokonaisuutena Rauten eri syistä pitkittyneet kannattavuushaasteet, tietyt taseasemaan liittyvät riskit ja heikkenevä suhdanne pitävät meidät varovaisina osakkeen suhteen Q3-raporttia. Sen sijaan käänneyhtiösijoittajien näkökulmasta Rauten kestäviin kilpailuetuihin peilattuna yhtiön nykyinen karkeasti 40 MEUR:n markkina-arvo ei mielestämme ole enää vaativa.

5 tykkäystä

Antti haastatteli toimitusjohtaja Mika Saariahoa ja vt. talousjohtaja Minna Yrjönmäkeä Q3:sta. ![]()

Aiheet:

00:00 Aloitus

00:14 Mika Saariaho

01:09 Fiilikset yhtiöstä

01:57 Pääprioriteetit

03:03 Kehitysohjelma

04:05 Q3-tulos

05:16 Kassavirta

07:26 Markkinatilanne

2 tykkäystä

Rauten hinta alkaa olemaan todella houkutteleva, todella kovat kilpailuedut alalla.

Salkkuministeri tykkää.

1 tykkäys

@Antti_Viljakainen on antanut kommenttinsa Rauteen organisaatiomuutoksesta. ![]()

Raute tiedotti aamulla, että yhtiö on siirtymässä uuteen vaiheeseen strategiassaan luoda metsävaroille lisäarvoa. Tässä yhteydessä yhtiö muuttaa organisaatiorakennettaan vastatakseen paremmin nykyisiin operatiivisiin ja strategisiin kehityssuunnitelmiin. Uusi organisaatiorakenne vahvistaa Rauten kykyä palvella asiakkaitaan ja tehostaa sisäisiä toimintoja. Muutos vaikuttaa myös konsernin johtoryhmän kokoonpanoon ja vastuualueisiin.

1 tykkäys

No nyt Antti on tehnyt uuden laajan raportin ja laajat raportithan ovat kaikkien luettavissa. ![]()

Toistamme Rauten 10,00 euron tavoitehintamme ja vähennä-suosituksemme. Rautella on mielestämme kestävät kilpailuedut, vaikka yhtiö onkin viime vuosien ongelmien myötä ajautunut käänneyhtiökategoriaan. Odotamme Rauten saavan ongelmansa selätettyä muun muassa säästöohjelman avulla, mutta heikkenemään päin olevan suhdanteen valossa osakkeen tuotto/riski-suhde ei mielestämme ole vielä tarpeeksi houkutteleva.

Tässä on vielä Antin aamarikommentti Rauteesta. ![]()

Toistamme Rauten 10,00 euron tavoitehintamme ja vähennä-suosituksemme. Vanerin ja LVL:n tuotantoteknologian markkinajohtaja Rautella on mielestämme kestävät kilpailuedut, vaikka yhtiö onkin viime vuosien ongelmien myötä ajautunut käänneyhtiökategoriaan. Odotamme Rauten saavan ongelmansa selätettyä muun muassa säästöohjelman avulla, mutta heikkenemään päin olevan suhdanteen valossa osakkeen tuotto/riski-suhde ei mielestämme ole vielä tarpeeksi houkutteleva. Rautesta tänään julkaistu laaja raportti on luettavissa vapaasti täällä. Yhtiöstä julkaistu laaja raportti on luettavissa täällä.

EDIT:

@Kaisa_Vanha-Perttula ja @Antti_Viljakainen keskustelivat Rauteesta.

Aiheet:

00:00 Aloitus

00:14 Raute rautalangasta vääntäen

02:14 Kohdemarkkina

04:08 Kilpailutilanne ja vahvuudet

06:06 Markkina-asema heikentyvässä suhdanteessa

09:09 Heikentynyt tase

11:55 Käänneyhtiö takaisin raiteille

13:22 Näkymät ja kasvuvauhti

16:31 Osakkeen arvostustaso

3 tykkäystä

Tästä ei tainnut olla mainintaa vielä. Metsä Groupin Äänekosken LVL-tehtaan kaavasta tehty valitus hylättiin hallinto-oikeudessa marraskuussa 2022. Tehdasta odottaa vielä ympäristölupaa mutta rakennustyöt alkanevat 2023. Syyskuussa 2021 @Antti_Viljakainen spekuloi että Raute voisi saada tästä investoinnista isohkon siivun. Onko realistista odottaa että mahdollinen tilaus tehdään 2023?

3 tykkäystä

Todennäköinen

Sinne on rekrytty jo paljon porukkaa pitkän aikaa Metsän puolesta. Alla vain yksi esimerkkinä.

Rautelta tuontyyppisen tehdasprojektin läpivienti tilauksesta starttiin vaatinee noin 18 kuukautta, joten tilaus tämän vuoden aikana on (erittäin) todennäköinen. Tehtaan kapasiteetin ja investointisumman perusteella kyseessä olisi luultavasti keskimääräistä LVL-linjaa suurempi ja absoluuttisesti suuri (karkeasti 60 MEUR) tilaus. Tämä tukisi mukavasti tilauskantaa todennäköisesti heikkenevässä kysyntätilanteessa, vaikka toki katteet noissa jättitilauksissa ei tyypillisesti ole Rauten portfolion parhaasta päästä.

2 tykkäystä

Tilinpäätös Rautelta;

[Raute Corporation Financial statements release January 1-December 31, 2022 - Raute](h

Osinkoa ei jaeta mikä on pettymys mutta oli odotettavissa. Hyviä uutisiakin oli kun mm. uusia tärkeitä asiakkuuksia olivat saaneet. Täytyy ajan kanssa perehtyä rapsaan.

1 tykkäys