Tämä on totta ja hyvä pitää mielessä. Kysymys jota itse olen pohtinut: onko tuottovaatimuksen kannalta relevantimpi reaalinen vai nimellinen korko?

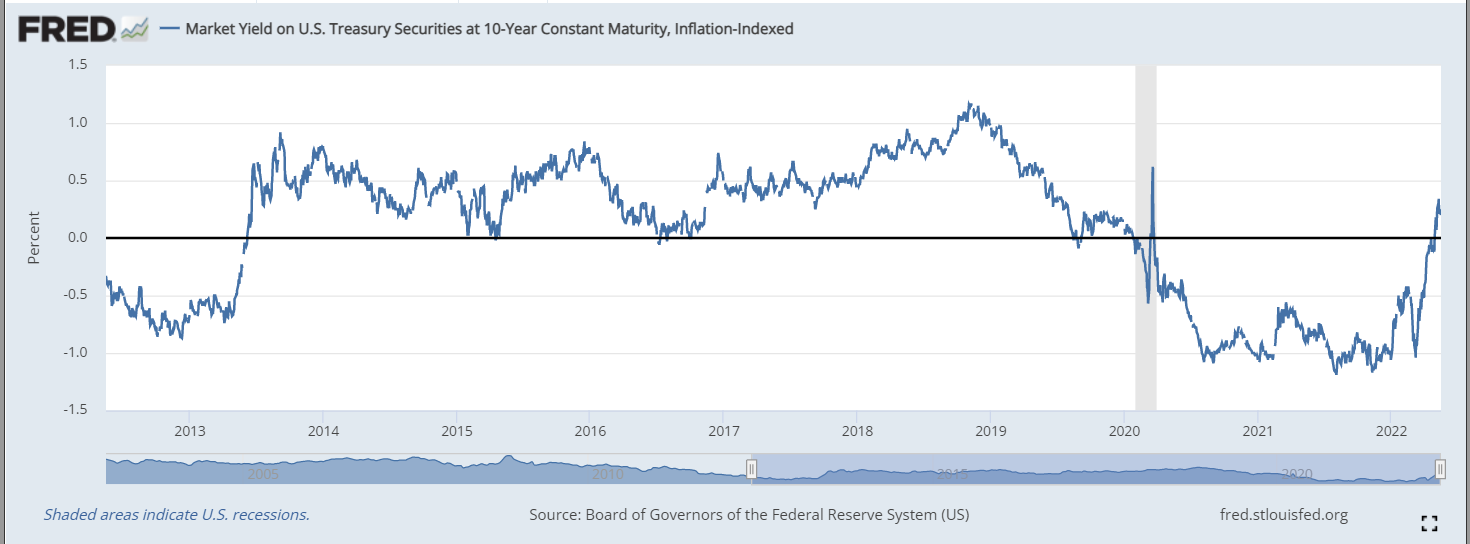

Jos vastaavia bondeja katselee reaalikorkona, se on edelleen hyvin alhainen:

edit: siirsin keskustelun ja tein esimerkin tähän ketjuun: Inflaatio, korot ja allokaatio - #27 by vuh