Velkaa on kyllä paljon ja se tekee tilanteesta mielenkiintoisen. Jos velan hoito onnistuu hyvin niin kyllä tuo varmasti lähtee nousemaan. Paljon toki riippuu myös lähtevätkö korot nyt laskemaan. Paljon on puhetta tästä, mutta katsotaan kuinka käy.

1 tykkäys

Velkapääoma on yli 10 mrd. Mpw:llä on pitkiä lainoja jopa reilun 2% kuponki korolla, jos tuollaisen uudelleen rahoitus tehdään 10% uudella lainalla, alkaa kassavirta sulamaan. Korkojen lasku, varmempi vuokrien perintä, kiinteistöjen myynti ja toiminnan tehostaminen kulujen leikkuulla ja osingon leikkaus viimeisenä.

3 tykkäystä

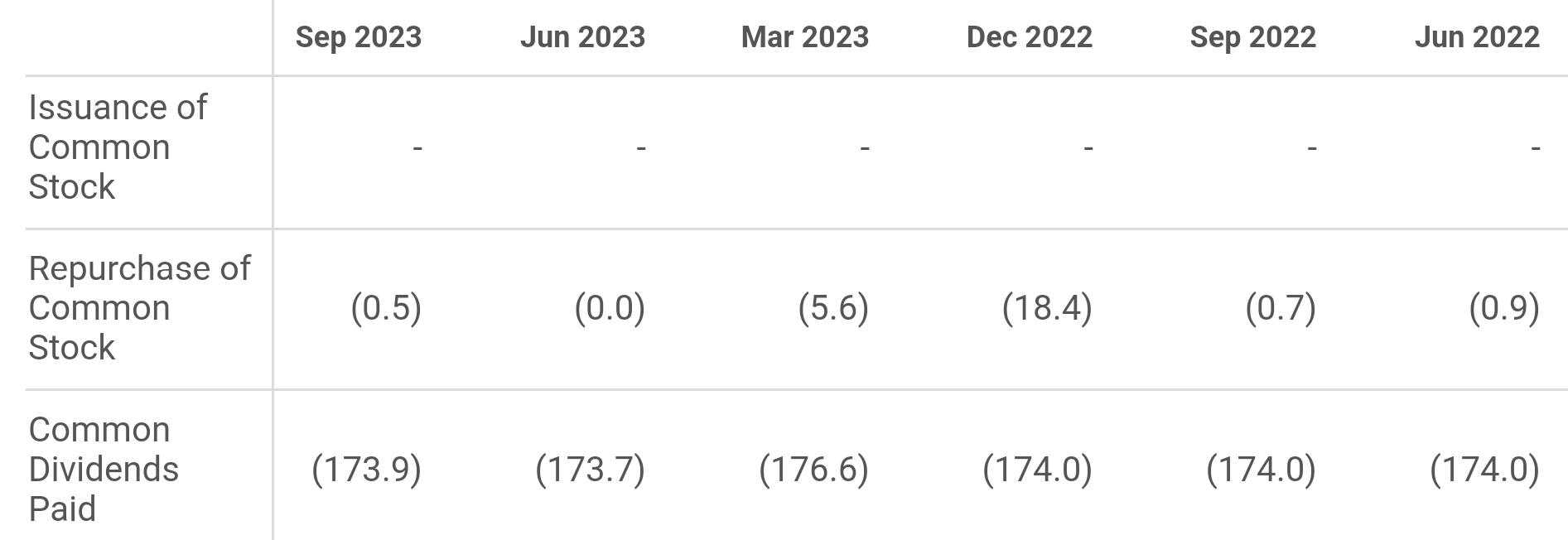

Korjataan hieman tätä, eli tuon osingon pienennyksen jälkeen osingot on vuositasolla enää n. 346m $, alla tilanne maksetuista osingoista ennen leikkausta.

Tätähän nämä teki jo viime Qartaalilla.

- Medical Properties (MPW) will use the proceeds to reduce the balance of its revolving credit facility and to increase cash availability. It has also repurchased about £50M ($62M) of its 2.550% unsecured notes due in December 2023 at a repurchase yield averaging almost 13%.

- After the actions, Medical Properties (MPW) had ~$950M of immediate liquidity, which is enough to address its remaining 2023 and 2024 debt maturities before considering anticipated dividend savings and expected proceeds from the sale of three Connecticut facilities leased to Prospect, the company said.

8 tykkäystä

Hyvä, kiitos. Näyttää paremmalta.

2 tykkäystä

Tuossa paljon hyviä pointteja jonka vuoksi itsellä on MPW:tä salkussa. Twitteristä jos menee lukemaan keskusteluita niin tulee vain paha mieli shorttareiden puheista jossa koko firma tuomitaan huijaukseksi ja osakkeen arvoksi 0. Jos korot laskevat kuten markkinat odottavat, pitäisi assettien arvon nousta ja uudelleenrahoituksen helpottua.

Jos tilanne paranee, niin tuo iso shorttipositio on vain bonusta koska jossain vaiheessa niitäkin pitää alkaa sulkemaan. Onhan tuossa riskejä toki, mutta aina voidaan loppukin osingosta leikata ja käyttää rahat velkojen maksuun.

2023 tuli realisoitua 25k tappioita MPW:stä, mutta tähän vuoteen mennään isommalla positiolla.

15 tykkäystä

Olen vasta tutustumassa REIT-maailmaan ja tässä kohtaa kiinnostaisi mietteet multifamily-reiteistä. Onko mm. AvalonBayn, Camdenin, Essexin tai Mid-Americanin välillä isoja eroja keskenään? Tietenkin kiinteistöjen alueelliset painotukset eroavat, mutta onko muita huomioita foorumilla?

1 tykkäys

Mpw:n suurin asiakas Steward ei pysty maksamaan kokonaan vuokria ja Mpw rahoittaa Stewardia edelleen lyhytaikaisella 60 miljoonan lainalla. Mpw on ryhtynyt entistä perusteellisempiin toimiin, että Steward alkaa toimenpiteisiin Mpw:n saatavien osalta, eli Stewardin on myytävä omaisuuttaan. Hinnoitteleeko markkina Stewardin konkurssia, joka tietäisi ilman muuta Mpw:n osingon nollausta. Joku kirjoitti että Stewardin osuus Mpw:n bisneksistä on noin 20%. Mitähän pitäisi ajatella.

14 tykkäystä

Näkisin että suurin osa länsimaisista sairaaloista on sellaisia, että ne eivät vaan voi lopettaa toimintaansa. Nyt kun Mpw aloitti toimenpiteet tilanteen korjaamiseksi, joku taho ottaa vastuun kaikissa skenaarioissa sairaaloiden toiminnoista ja jonkinlainen vuokrien maksu jatkuu tai rakennukset siirtyvät kaupalla. Mpw:llä tässä on hieman kiire, kun 2025 pitää alkaa neuvottelemaan oman ison lainan uudelleen rahoituksesta ja tämä sotku tarkoittanee neuvotteluissa huutolaispojan asemaa.

Alle neljän euron voisi vähän lisätä, onko tänään vai ehkä ensi kuussa.

7 tykkäystä

MPW:n Pre-market pudotus 20 pinnaa… kylmää on kyyti. Tuossa lienee jo mukana Stewardin chapter 11 laskuissa.

7 tykkäystä

Alkoipas sormet syyhyämään, joskos sitä vielä tänään?

MPW on jo ostanut joitain kiinteistöjä Stewardilta. Eli ihan kaikissa skenaarioissa se kauppa ei ole tavallaan mahdollinen jos omistus jo MPW:llä on.

2 tykkäystä

Joku toimija sairaaloihin tulee, sama myydäänkö vai ei. Minusta se että Steward venkoilulle laitetaan piste on positiivista.

3 tykkäystä

Siis tämä venkoilu nimenomaan jatkuu. Olet ehkä ymmärtänyt asian väärin?

Steward ei ole maksanut vanhojakaan vuokria kaikkia, ja silti myönnetään uusi $60M bridge loan. JA lisäksi annetaan jo etukäteen siirtää $24M vuoden 2024 vuokrista eteenpäin.

Jos uuden operaattorin löytäminen olisi helppoa, kuten annat ymmärtää, se olisi pitänyt tehdä jo iakoja sitten. Yhä useampi sijoittaja menetti luottonsa MPW:n johtoon jo vuosia sitten.

P.S. Itsellänikin on MPW positio. Jälkikäteen helppo viisastella, mutta olisi pitänyt myydä aiemmin vähemmällä tappiolla pois.

8 tykkäystä

Mpw on palkannut ulkopuolisen toimijan, joka on suunnitellut Stewardin sotkun selvitystä, niin että Mpw tuossa pärjäis. Stewardille on asetettu määräaika, kesäkuu 2024, kun tilanne pitää olla tietyissä raameissa. Eli Steward joutunee konkurssiin, jos ei täytä ehtoja ja tuohan olisi jonkinlainen päätös. Sairaala ei voi lopettaa, jolloin joku muu tulee kiinteistöihin tilalle.

2 tykkäystä

Törmäsin ensimmäistä kertaa Cibuksen osinkokalenteriin. Yhtiö on jauhanut tasaista kuukausiosinkoa jo pidemmän aikaa. Osinkotuotto tällä hetkellä 7,82 % ja lisäsin yhtiötä eilen salkkuun.

Leikkasivat osinkoa 2020, mutta sen jälkeen ollut vakaata. Eivät ole kyenneet nostamaan sitä, joten annetut lupaukset eivät ole aivan pitäneet. Yhtiö toki tavoittelee kasvua ja laajentumista edelleen.

Edit. Tässä Askolan video Cibuksesta.

9 tykkäystä

Tein kaksi päivää taustatöitä ja tässä on lopputulos.

Pyrin kaivamaan analyysissä syyt MPW:n vaikeuksiin ja syyn siihen, miksi MPW laski 4.1.2024 peräti 30 %.

64 tykkäystä

Juu REIT-guru Askola uskoi MPWhen kesällä 21 (ja senkin jälkeen), kun se maksoi 20 taalaa ja rapiat, nyt kurssi näyttää olevan 3,21 USD. Jokohan tämä alkaa olla ostohinnoissa, sano? Otin ekan pienen possan ihan seuratakseni tätä puljua.

2 tykkäystä

Mihin tuo väite portfolion kasvusta mahtaa perustua? Eikös MPW ennemmin myy kiinteistöjään kuin osta lisää?

Mpw on kasvattanut omistustaan Stewardissa, muutoinhan tuo on kiinteistöjä myynyt. Steward aloittaa muuten juuri saaneerauksen ja toivottavasti toiminta jatkuu ohjelman jälkeen kelpo vuokralaisena ja maksaa myös noita Mpw:n lainoja vähemmäksi.

3 tykkäystä

Eikö olisi kätevämpi sijoittaa ETF:en kautta REITteihin esim. SPDR Dow Jones Global Real Estate UCITS ETF (Acc) – vertaa ja osta pörssinoteerattuja rahastoja | Nordnet vähentää yhtiö kohtaista riskiä merkittävästi ja saa kuitenkin REIT kiinteistöjen tuoton ilman ääretöntä stressiä kun niillä REIT:llä on tapana olla volatiilejä.

Tietysti jokainen sijoittaa haluamallaan tavalla mutta vaihtoehtoja on monia ja yksi minun mielestä on REIT ETF rahasto, on muitakin kuin SPY2 mutta se on acc eli ei maksa osinkoja ulos niin eipä tarvii maksaa verojakaan joka osingosta.

3 tykkäystä

Liikekiinteistöihin sijoittaneet reit yritykset ovat voimakkaasti velkaantuneita ja liikekiinteistöjen käyttöasteet ovat laskeneet. Eli jos nuo voisi etf:stä poistaa. Silti varmaan hyvä valinta globaali etf, noita en osaa hakea.

Eli toimisto reitit piti kirjoittaa.