Kysellääs parviälyltä kun itsellä puusilmäisyys vaivaa; onko joku onnistunut bongaamaan mitään REIT ETF:iä mitä me eurooppalaisetkin saatais ostettua? Alkais tollainen kiinnostelemaan kun näköjään alkaa yksittäisten lappujen rivejä kertymään OP:n AOT:lle

Tuntuu että lähes kaikki on yksinomaan jenkkimarkkinoilla ja eivät täten avaudu niiden ovet meille. Lisävaatimuksena itsellä on että pitäisi saada verrattain huokeasti eli käytännössä joko A) Nordnet:n kk-etf-säästöohjelmasta tai B) Degiro/IB tms jossa ostokulut tosi pienet…

SPDR® Dow Jones® REIT ETF (RWR), kulut 0,25%, jos Amerikkaa hait. Samalta toimijalta löytyy Global ja International.

Yleisesti REIT on vähän huono Eurooppalaiselle sijoittaa ETF kautta Amerikkaan, koska REIT ETF joutuu maksmaan 15% osinkoveron isosta osingosta. Jos ostat REIT suoraa osakkeena tuo 15% osinko huomioidaan Suomen veroituksessa. Lisäksi ETF maksaman osingon vero 30%, kun taas osakkeen 25,5%. Itse antaisin siis rivien vaan olla.

SPDR Dow Jones Global Real Estate UCITS ETF (Acc) SPY2

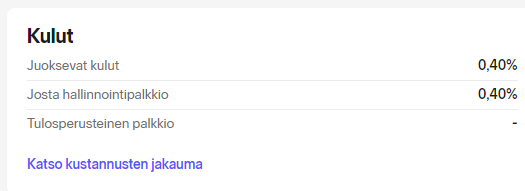

Itse otin tuota REIT ETF lokakuun lopulla ja osingot uudelleen sijoittava eli acc.

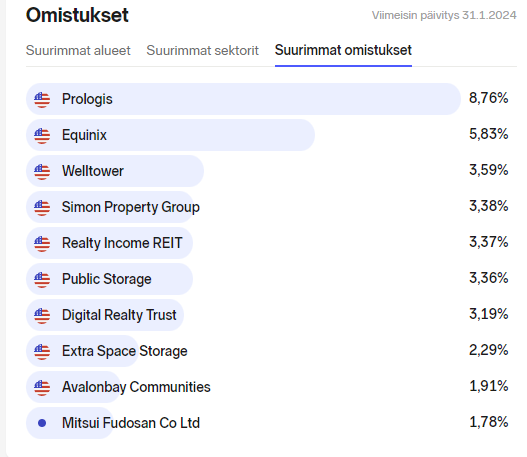

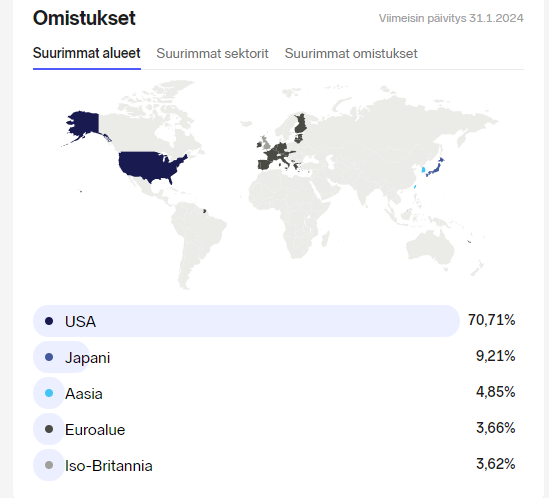

USA paino on suuri niin kuin pitää ollakkin minun mielestä, siellä ne parhaat REIT it on.

Ihan Nordnetistä ja perus 7eeroohan se kauppa maksaa. Tradingviewillä teknistä analyysiä käytän aina ajoittamiseen olipa kyseessä ETF tai osake ja myös vertailuna USAn XLRE kiinteistösektori rahastoa, joka seuraa aika tarkasti, eur/usd huomioiden.

Medical Properties Trust julkaisi Q4-tuloksen. Ei isoja yllätyksiä isossa kuvassa, mutta hieman mennyt Q4 ylitti odotukset ja uusimmista divestoinneista annettiin uutta tietoa. Ohjeistusta alkaneelle vuodelle ei annettu “ongelmavuokralaisen” Stewardin vuoksi, eikä osingosta tätä kirjoittaessani vielä mainittu.

-NFFO $0.36 Q4

-NFFO $1.59 koko vuosi

-Helmikuussa sovittu, että divestoidaan viisi sairaalaa @350 milj. dollaria ja jokin vähemmistöosuus Etelä-Karoliinassa tuoden noin 17 milj. dollaria.

-Tammikuussa myytiin syndikoitua lainaa noin 115 milj. dollarilla.

Vielä hämmästelen, että mikä on osinkoilmoitus. Nimittäin Q1 osinko on kerrottu näihin aikoihin yleensä.

Näissä kannattaa olla sen verran hereillä, että vaikka ETF on acc, niin tuplaverotuksen mukaan tuossakin menetään 15% osingoista veroihin koska ei ole swap perusteinen. Eurooppaan listatuilla ETF:llä ei ole mahdollista hakea tuota takaisin rahaston sisäisessä verotuksessa.

Johtuu puhtaasti ETF:n rakenteesta ja sijainnista.

Aldag sanoi myös ” The Board will meet later this quarter to discuss the dividend. The Board’s policy on the dividend remains unchanged. As has always been the case, the Board will review all aspects of the company, including items such as FFO payout ratios, REIT requirements and liquidity.” Kahlasin vain pikaisesti, mutta tuo ei vielä kerro mitään.

Ei tuosta mpw:n osingon tulevasta maksusta ollut tietoa. Osinkopolitiikka säilyy ennallaan, hallitus kokoontuu myöhemmin päättämään osingosta ja sairaaloiden myyntien onnistuminen vaikuttaa. Tuolla puhelussa kuitenkin ilmeni, että sairaaloiden myynneistä on tehty voittoa hyvin ja 2 miljardin edestä on aiesopimuksia, joista osa ilmeisesti toteutuneita kauppoja ja joiden perusteella ennakoidaan myyntivoittoja tulevan. Oma arvio: Tulevien tuottojen kannalta sairaalat tuottavat vähemmän, mitä uusien lainojen korkoihin kuluisi, joten parempi maksaa erääntyvät lainat pois, kun myynnit vielä voitollisia.

REIT-periaattteella toimivalta MAINilta taas ylimääräinen osinko. Tämän vuoden ennustettu osinkotuotto jo yli 9% nykykurssiin. 15-16 osingonmaksua vuodessa.

Tänään lisäsin W.P. Careytä omaan REIT salkkuuni. Samalla otin vuoden tilauksen Jussi Askolan High Yield Landlordiin. Olen kohtalaisen tyytyväinen uuteen ostokseeni joka tuli STAGin tilalle. Oma uskoni on että vuoden loppuun mennessä WPC nousee ja samalla tietty saan yli 6% osinkoa. STAG on hyvä mutta joteskin oli pakottava tarve myydä kun nousi siihen 39$ hujakoille. Vaihdoin siis industrialin toiseen tulevaan industrialiin .

Nyt REIT/kiinteistö salkussa seuraavia osakkeita.

Cibus

Vonovia

CCI

O

WPC

VICI

NNN

Itselläni ollut vajaan vuoden High Yield Landlord-palvelu käytössä (sopuhintaan jostain kampanjasta, en nyt muista mistä). Olen ollut tähän asti erittäin tyytyväinen ja ennen kaikkea oppinut myös paljon REIT sijoittamisesta yleisesti.

Onko kukaan sisäistänyt että miksi esim EPRT-osaketta saa ostettua Nordnetistä mutta OP:sta ei? Voiko näissä olla tosiaan jotain pankkikohtaisia tulkintaeroja…

OP:n puolustukseksi sanottakoon nyt vaikka se, että REITeissä on keskimääräistä suurempi riski kaikenmaailman paperisodille yhtiötyypin muutoksen myötä. Esimerkkinä Federal Realty Investment Trustin muuttuminen johonkin partnership-muotoon. Partnershipit on siitä kenkkuja, että niissä ei ole yritysverotusta vaan verovelvollisia Yhdysvaltoihin ovat sijoittajat. Pankin tulee näissä tilanteissa toimia armottomasti ja myydä arvopaperit asiakkaan puolesta ennen yritysmuodon muuttumista ja pari piensijoittajaa ei ole varmaan riittävän suuri rahalähde siihen että OP ylläpitäisi kyvykkyyksiä näiden tilanteiden sujuvaan hoitamiseen.

On niissä hyvinkin eroja. Voi esim. olla, että firma on sen verran pieni, ettei sitä ole kukaan lisännyt listoille “automaattisesti” ja sitten kukaan ei myöskään ole pyytänyt sen lisäämistä. Voit laittaa viestin OP:lle, niin osaavat vastata varmuudella.

Itsellä oli samanlainen kokemus OXLC:n kohdalla. Nordnetissä se löytyy listalta, mutta sitä ei voi ostaa (tulee virheilmoitus kun lähetät ostotapahtuman) ja vastaus oli, että eivät anna ostaa Nordnetin näkemyksen mukaan LP (Limited Partnership) -osakkeita. Mutta sinne voi ostaa esim. ruotsalaisia LP-osakkeita, että otappa selvää…

OP.ssa taas tuo OXLC löytyi listalta ja sitä voi ostaa. Ihan randomia nuo tuntuu olevan

Itse en pidä siitä että joku muu tekee päätökset puolestani. Aina voi avata tilin jollain toisella palveluntarjoajalla josta osto on mahdollista. Hyviä esimerkkejä typeristä estoista on EU:n esto ostaa tiettyjä ETF:iä pohjoisamerikan markkinoilta. Esim. MLPA ja MLPX ETF tuotteet ovat estettyjä, jolloin on todella hankalaa löytää vastaava tuote jota voisi ostaa.

Itselläni on osakkeita monella eri välittäjällä ja se on toiminut minulle ihan hyvin.

Mites REITien verotus toimii mikäli niitä holdaa suomessa osakesäästötilillä? Onko jokin parempi tapa sijoittaa kiinteistöihin ja saada vakaata ja korkeaa osinkotuloa?