Salkussa on useita, jotka tietysti seurannassa. MPW - sairaaloita globaalisti (13% osuus osakesalkuista, selkeässä ylipainossa tavoitetasoon) BPYU - ostarit, toimisto jne O, WPC - kattavasti vähän kaikkea, industrial, retail, office etc. Cibus - vaikka ei REIT olekaan

Seurannassa OHI - health care, medical buildings - oli jo salkussa, mutta Q2 aikana tulleen tulosvaroituksen, kirjanpitomuutoksen jälkeen lähti poistoon. Tullee takaisin jossain vaiheessa HTA, DOC - vastaavia kuin OHI, hieman eri profiililla ja painotuksilla IRM - oli jo salkussa vähän aikaa, mutta poistui nousseen arvostuksen myötä, takaisin jos arvostus laskee ja on sopivasti napsuja laittaa kiinni CTT - CatchMark Timber Trust - metsää WPT - WPT Industrial Real Estate - Kanadan puolelta industrial ja storage, arvostus nousi hieman liikaa, harkinnassa silti vielä STAG ja STOR - industrial ja selfstorage

Tämän hetken villeinä kortteina hotellit: lyöty maan rakoon, mutta ei tee mieli vielä ostella. APLE - Apple hospitality, perushotelleja, hinta noussut jo pohjilta jonkin verran HT - Hersha Hospitality, luxus -tason hotelleja - halvalla saisi, mutta…

Lisäksi ajatuksissa ollut puhelin/datamastot ja konesalit, mutta näissä on arvostukset taivaissa. IRM olisi vielä datakeskusten näkökulmasta jotenkin järkevissä arvostuksissa, kunhan saa bisneksen suuntaa käännettyä.

Koronan pohjilla pohdin että uskaltaisko laittaa tyyliin all in Arbor Realty Trustiin kun silloinen osinkoprosentti oli joku reilu 30 %. Noh en laittanut ihan pohjilta ja paino salkussa joku 5 %. Tuon jälkeen on vielä kahteen kertaan nostanut osinkoa. Tällä hetkellä osinkoprosentti joku 11 %. Hyvällä säkää tänä vuonna/ensi vuoden alussa tulee vielä extra osinkokin. Q3 tulos oli aika hyvä. Riskiähän tässä varmaan on. Esim finanssikiirissä kursi tippui reilusti ja osinkoja ei maksettu pitkään aikaan.

Geo group inc. Yli 15% osinko vaikka jo kerran leikkasivat sitä. Kurssi tippunut 75% huipuistaan.

Ala on vihattu jonka taki rahoitus on vaikeaa ja kallista.

Poliittinen riski jos demokraatit saa värisuoran.

Vankila mellakat riski.

Tuota itse asiassa katselin aiemmin tänään. Apple on keskeyttänyt normaalin kuukausittaisen osingonmaksun jo maaliskuussa, eikä ainakaan äkkiseltään näkynyt tulevan takaisin. Tuskinpa vielä pitkään aikaan, kun koronan aikaan ei hotelleja oikein käytetä.

Korkeissa riskeissä ja osingoissa voi olla ihan hyviäkin voittoja, mutta ne ovat aika huonoja arpalappuja. Useimmiten häviää ja parhaassa tapauksessa noin tuplaa tai triplaa - odotusarvo on pienempi kuin laadukkaissa reiteissä.

Ehkä parempi ottaa perusvarmoja ja laittaa lottoon 10 riviä kestona? Menee vähemmän rahaa hukkaan

Vakavammin: korkean osingon lapuista voi saada hyviä voittoja jos ymmärtää miksi konsensus on väärässä ja betsaa tätä vastaan. Pelkkä “kai tää on ihan hyvä” on huonompi kuin konsensus.

Laskennallisestihan vähiten huono vaihtoehto on pelata 1 rivi per viikko 10 viikon ajan kuin 10 riviä yhden viikon Todennäköisyys on silti huonompi kuin oliko se nyt 12 salamaniskua itseen

Seeking Alpan artikkeleita osui silmään Jussi Askolan ja muiden analyytikoiden ylläpitämä SA:n “High Yield Landlord” Community". Otin kokeiluun 2 vko ilmaisen kokeilun, jotta pääsen katsomaan heidän mallisallkua, joissa parhaat REIT poiminnat ja ostosuositukset. Onko ketään muu perehtynyt heidän “mallisalkkuun”?

Muutama poiminta jota olen suunnitellut lisääväni AVB (strong buy), SPG (strong buy)

On itse pitänyt ottaa myös tuo sama 2 viikon kokeilu. Oliko niin, että sen saa helpolla poikki 2 viikon jälkeen, vai oliko siinä jokin hölmö 2 ekaa viikkoa ilmaiseksi, mutta pitää maksaa eka kk tms?

Hienoa kuulla että juuri nuo laput ovat maininneet ja molemmat löytyy salkustani. Tuota AVB:ta olisi varmastikin nyt hyvä aika lisätä jos meinaan kasvattaa positiota.

Huomenna pitää tarkemmin tutustua tuohon ”High Yield Landlord” sivustoon, kiitos tipsistä.

Ei ole mitään koiraa haudattuna kokeiluun. Kokeilun voi irtisanoa vaikka heti ja palvelua pääsee käyttämään 2vkoa.

Hyötynä tuossa on tuon “mallisalkun” lisäksi jokaiseen Tickeriin on oma “core thesis” sekä “2Q2020 Updates For Core Portfolio Holdings” jossa yhteenvetoa Q2 suorittamisesta. Tästä tulossa jossain vaiheessa Q3 yheenvetokin.

Suosittelen kokeilemaan tuota 2vkon kokeilua kaikille niin ehkä saadaan lisää keskustelua ketjuun. Perehdyn tähän lisää kun kerkeän.

Kiitos vinkistä. Tähän mennessä on tullut vain heidän ilmaisartikkelit luettua, mutta täytyy katsoa mitä tuon kokeilujakson sisältä löytyy. REIT salkku ammottaa tällä hetkellä tyhjyyttään, koska kristallipalloni sanoo että saan STOR, SPG ja AVB nykyhintoja edullisemmin takaisin syksyn mittaan. Kohtahan tämä selviää kun nähdään mitä vaaliviikko tuo tullessaan vai tuliko hypättyä pois junasta turhaan

Tässä alkaa ostosormet syyhyämään jos vielä korjataan alaspäin kun tulokset ovat olleet kohtuullisia. Itselläni REIT positiot aivan liian pieniä ja tarkoitus lisätä reilusti. Houkuttaa tuo upsiden määrä ja tasainen kassavirta salkkuun. Rokote kun keksitään ja elpyminen alkaa niin nämä ampuu ylös varmasti. Taitaa olla aliarvostetuin sektori tällä hetkellä.

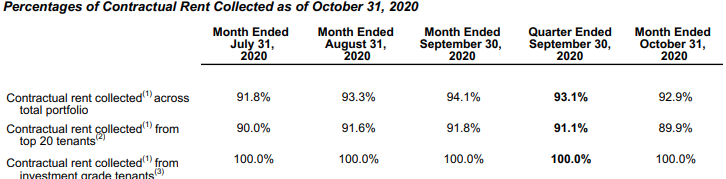

(1) As of September 30, 2020, there was $26.5 million of uncollected rent deferred as a result of lease concessions we granted in response to the COVID-19

pandemic and recognized under the practical expedient provided by the FASB and $36.4 million of uncollected rent for which we have not granted a lease

concession. The collection of the $62.9 million of unpaid rent is probable. Deferrals accounted for as modifications totaling $63,000 and $224,000 for the

three and nine months ended September 30, 2020, respectively, have not been added back to AFFO.

As of September 30, 2020, the theater industry represented 5.7% of annualized contractual rental revenue. Given the ongoing disruption to the industry due to the COVID-19 pandemic, we performed a property-level analysis on the collectability of rent for our 78 theater properties, including the gross receivables outstanding as of September 30, 2020, totaling $44.9 million. Our analysis involved the assignment of quartile rankings for each asset’s pre-pandemic EBITDAR relative to each operator’s overall footprint. Other criteria utilized included an analysis of the property’s pre-pandemic annual EBITDA generation before corporate overhead, and real estate fundamentals.

As a result of this analysis, we determined that for 31 of the 78 theater properties it was no longer probable that we would collect substantially all of contractual rents due. As a conservative measure, we fully reserved for six additional theater properties for which we do not possess unit level financial information. Consequently, we reserved for 100% of the outstanding receivables for 37 theater properties and will account prospectively for these leases on a cash accounting basis. The aggregate reserve associated with outstanding receivables for these properties totaled $17.2 million, approximately $1.6 million of which was a reserve for straight-line rent receivables. The dilution for the third quarter of 2020 as a result of establishing these reserves for our theater portfolio is $0.05 per share to our net income and FFO and $0.04 per share to our AFFO. The monthly contractual rent associated with these properties totals approximately $2.8 million.

H&R Real Estate Investment Trust (HR.UN)

Suuri Kanadalainen toimisto REIT maksaa tällä hetkellä 0,06cad kuukausi osinkoa, osinkoa leikattiin kororona dipissä puoleen mut eiköhän se nouse sieltä takaisin kunhan ennättää

Edit on tietty muitakin kuin toimistotiloja https://www.hr-reit.com/ tuli vaan ekana mielikuva mieleen h&r:stä

Jahas, NYMTin osari oli melkolailla backhand-forehand-bumbumbum ja jälkilämpimissä +3 % (koko päivä 2.69 → 2.84). Saattaa huomenna avata 3 USD tienoilla ja laukata jopa.

Oli kyllä kova tulos ja johdon kommentit varsin positiivisia, jos ei kurssi karkaa ihan mahdottomiin niin joutunee nostamaan keskihintaa (1.52$) ja ottamaan vielä satsin kevään koronakuopasta napatuiden seuraksi.

NYMT treidaa edelleen 40% alennuksella NAViin nähden, nykyinen 0,30$ osinko/vuosi (saman verran tehtiin epsiä Q3:lla) takaa ‘lähes varman’ 10% osinkotuoton nykykurssiin nähden. Osinkoa tullaan myös hyvin todennäköisesti hilaamaan ylöspäin tulevina kvartaaleina/vuosina.

Bonuksena yhtiöllä on vahva kassa ja nykyisessä markkinassa nähdään tilaisuuksia laittaa se raha töihin kasvattamaan omistaja-arvoa edelleen:

Jason Serrano, President, commented: “Investment opportunities to put our cash to work increased dramatically in recent months. With a markedly lower level of competition, we sourced and reviewed over $6 billion of new opportunities in Q3. We have taken a highly selective approach to this market and only advanced on approximately 6% of transactions reviewed. Although we are excited about the strong housing fundamentals bolstering housing demand, particularly in the South and Southeast of the U.S., we believe a patient approach sympathetic to the tense geopolitical environment is the right approach at this time. We believe more attractive entry points will be available in the near-term and are encouraged by the flexibility that our balance sheet can provide in helping us to capture this opportunity in a significant way for our shareholders.”

Presidentti ja CEO omistavat yhteensä noin 1,5M kpl yhtiön osakkeita (ostettuna huomattavasti nykyistä korkeammilla hinnoilla) joten uskon että johdon prioriteettina todella on omistaja-arvon maksimointi.