Vaikuttaa mielenkiintoiselta.

Oliko tämä Askolan tärppi jossain vapaasti luettavissa vai maksullisella puolella?

Vaikuttaa mielenkiintoiselta.

Oliko tämä Askolan tärppi jossain vapaasti luettavissa vai maksullisella puolella?

Se maksullisella puolella johon en itsekään pääse. Mutta Jussi mainitsi myyntiblogissaan tuon firman ja kertoi olevansa ostolaidalla.Tarkempi analyysi on maksumuurin takana joten tein hieman tutkimusta sitten itse.

Hieman OT, mutta onko Seritage kenellekään tuttu? Kaveri eilen kertoi pitkät pätkät firmasta, ymmärtää toimialaa ja numeroita. Ilmeisesti Buffett mukana omistajana sekä ennenkaikkea velkojana.

Searssista irroitettu, hemmedin velkainen kiinteistösijoitusyhtiö. Sears myi Seritagelle kiinteistönsä ja jäi näihin vuokralle hyvin halvalla. Nyt searssit ovat menossa nurin, ja tilaisuus vuokrankorotuksiin on tulossa. Ainoastaan vuokralaiset puuttuvat…

Kassaa palaa, mutta potentiaalia on. Mielipiteitä?

Pintapuolisesti vilkaistuna SRG vaikuttaa perinteiseltä ison riskin sijoitukselta. Hinta nuijittu alas, mutta jos palikat loksahtavat paikalleen niin muutaman vuoden päästä voi olla hinta tuplat ja hyvät näkymät tulevaisuuteen. Itselläni on jo pelimerkit pitkälti aseteltu muihin spekulatiivisiin kohteisiin niin tämä jää väliin. ![]()

Täällä tuore katsaus SRG:n nykytilaan: Seritage Growth: A Billionaire Strong Buy (NYSE:SRG) | Seeking Alpha

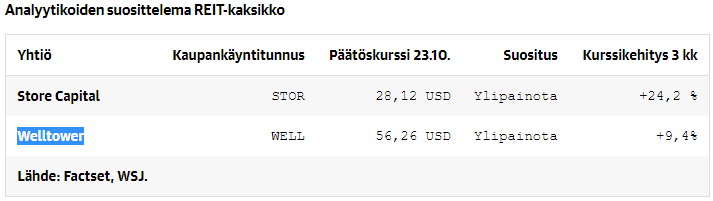

Kauppalehtikin nostaa REIT-osakkeita framille

Maksumuurin takana, esittelyssä Store Capital STOR ja Welltower WELL

Jos ei saa vuokrattua tarpeeksi liiketiloja ostareilta, niin laitetaan sitten parkkipaikat vuokralle ![]()

BPYU Brookfield Property ![]()

Edit: Vielä näkökulmaa US-vaaleihin:

REITit salkussani:

RioCan

Smartcentres

WP Carey

Federal realty investment trust

Olen pohtinut onko nuo canada-reitit turhan päällekkäisiä?

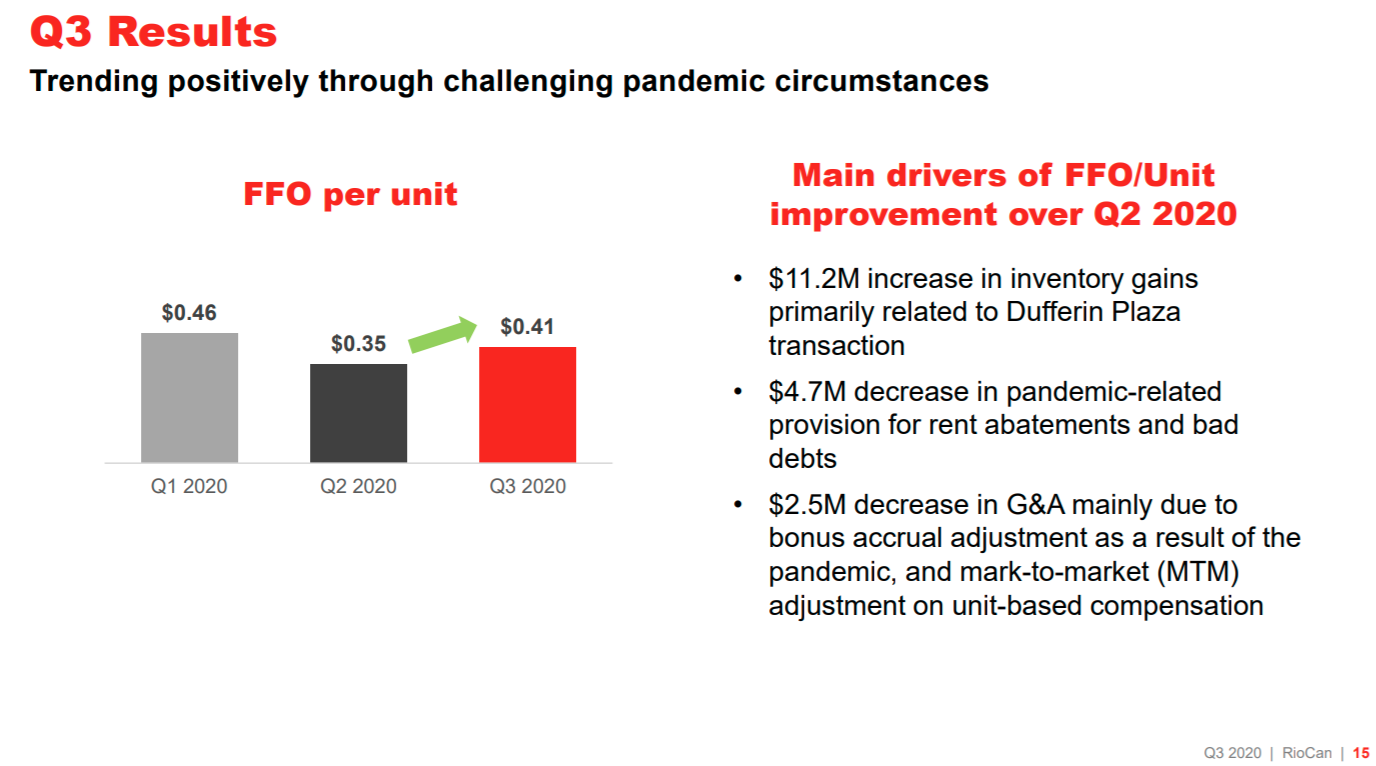

Aivan mielettömän kova suoritus RIO:lta taas. 41 senttiä EPS/FFO Q3, 1.21CAD/1-9/2020. Ihan sama mitä pörssikurssi sanoo tänään - kyllä vaan lisää tekee mieli ostaa!

Huom, kaksi eri presentaatiota jostain syystä. Toinen suoraan meililistalla oleville, toinen ainaki julkinen.

Presentaatio1: https://s1.q4cdn.com/847730316/files/doc_financials/2020/q3/REI_Investor-Presentation_Q32020...pdf

Presentaatio2 (meililistalla olijoille): https://s1.q4cdn.com/847730316/files/doc_financials/2020/q3/REI_CC-Presentation_Q32020...pdf

Virallinen tiedote: https://investor.riocan.com/English/investor-relations/press-releases/press-release-details/2020/RioCan-Announces-Third-Quarter-Results-for-2020/default.aspx

Lisäksi aiemmin päivällä julkistettiin kiinteistökauppoja: https://investor.riocan.com/English/investor-relations/press-releases/press-release-details/2020/RioCan-Unlocks-Value-and-Enhances-Balance-Sheet-Through-New-Partnerships/default.aspx

Mikäli oikein ymmärsin niin 100% tasearvolla kaupattiin puolikas kohteista mitä saa nyt pörssistä 60% tasearvosta ostettua. The total sale price of $150.8 million represents capitalization rates of 3.5% and 4.5% for the residential and retail components, respectively, based on stabilized net operating income (“NOI”).

→ Elikkäs RIO myynyt osuuden tästä eCentral-projektista.(eCentral Yonge & Eglinton Rental Residences – RioCan Living)

“The total sales price of $150.8 million for the 50% non-managing interest is in line with IFRS value.” “Amidst a global pandemic and economic slowdown, these transactions and strong deal pricing are a testament to the strength of our mixed-use assets,” said Edward Sonshine, Chief Executive Officer of RioCan."

→ Kun tuota vertaa tiedotteessa olevaan lainaan niin RIO:lla on tästä 2019(?) valmistuneesta kohteesta lainaa seuraavasti: “Upon closing, Woodbourne will assume 50% of the existing CMHC mortgage for the property with an estimated loan balance of $165.3 million as of the closing date.”

→ Pitäiskö tätä tulkita niin että ostaja saa puolet lainasta maksaakseen ja maksaa loput RIO:lle, vai että maksaa RIO:lle täydet 151 miljoonaa, ja sit ottaa puolet lainasta yhä kantaakseen. Yhtä kaikki tää menee kait nyt niin että RIO saa tästä omat rahansa pois ja jää 50% omistus ja hallinnointi melkein ilmaiseksi. Aika hyvä suoritus ED:ltä.

Jos saisin valita niin RIO voisi ostaa takaisin unittejaan koko tällä rahalla. Se tuottaisi välitöntä etua omistajille. Tässä siis myytiin ~4% cap raten tasolla omistusta mutta uniteille maksetaan 10%. RIO kuitenkin käyttänee rahat muihin projekteihin.

“Cap rate is a metric that investors use to determine the expected rate of return based on the expected annual income of a property. The cap rate is calculated by finding the ratio of the net operating income to the current market value of the property.”

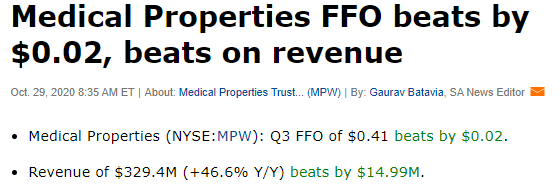

Ja MPW Medical Properties nopealla vilkaisulla tekee hyvää jälkeä edelleen

Edit: täytyy vielä laittaa tähän jatkoksi hehkutusta: Medical Properties +3.4% on Q3 beat, robust outlook

Hyvä että Q2 jäi ainoaksi kvartaaliksi milloin osinko söi kuormasta ja silloinkin vain 0.01cad / 3kk. Isoin yksittäinen omistus salkussa ja ainoa ”korona kärsijä” tällä hetkellä. Nyt taas helmpompi pitää salkussa.

Jep. RIO:n kassavirtatason tappio (FFO) Koronasta jäänee johonkin ~yhden kuukauden osinkoon? ![]() Heitin luvut hatusta mutta suuruusluokka oikea. Toki RIO joutu alaskirjaamaan omistuksia Q2:lla niin että raportoitu tulos oli pitkälti pakkasella, mutta FFO on se millä osingot maksetaan.

Heitin luvut hatusta mutta suuruusluokka oikea. Toki RIO joutu alaskirjaamaan omistuksia Q2:lla niin että raportoitu tulos oli pitkälti pakkasella, mutta FFO on se millä osingot maksetaan.

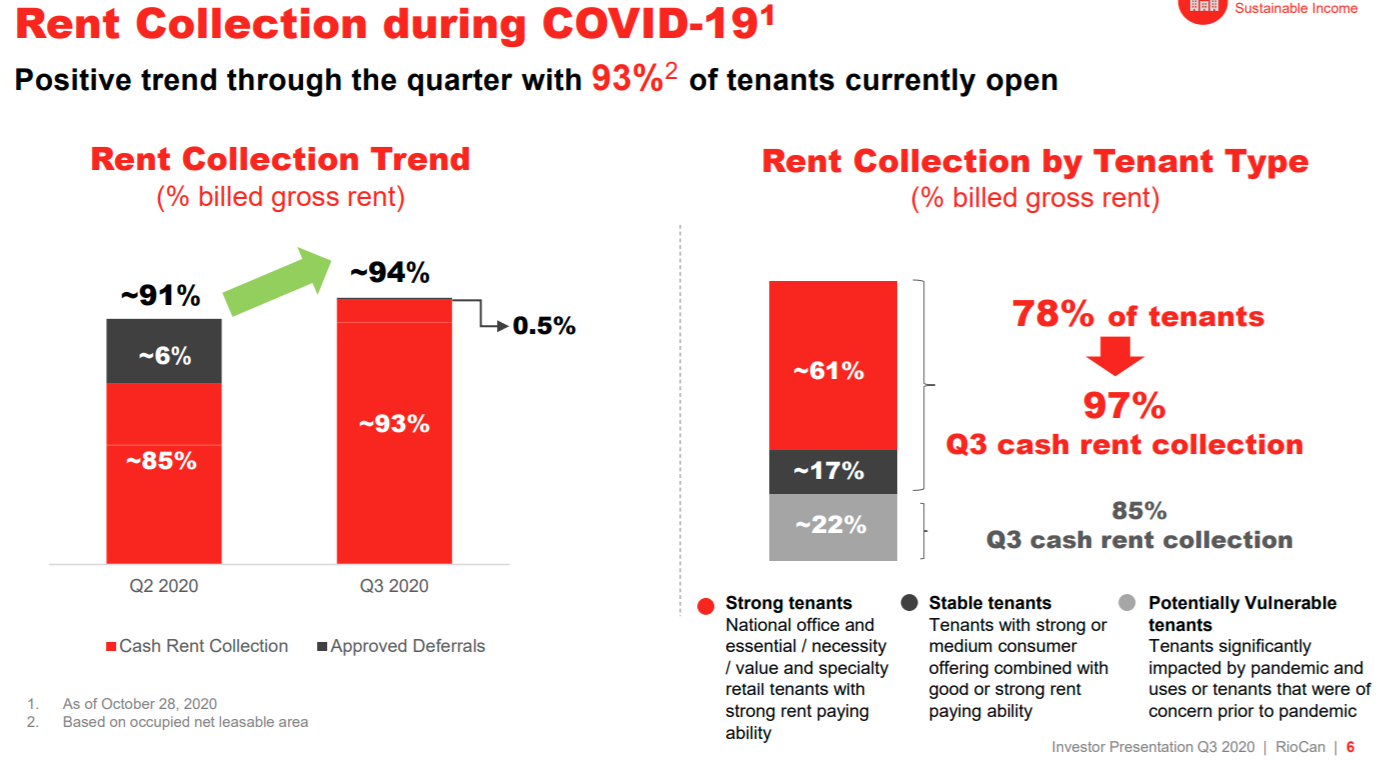

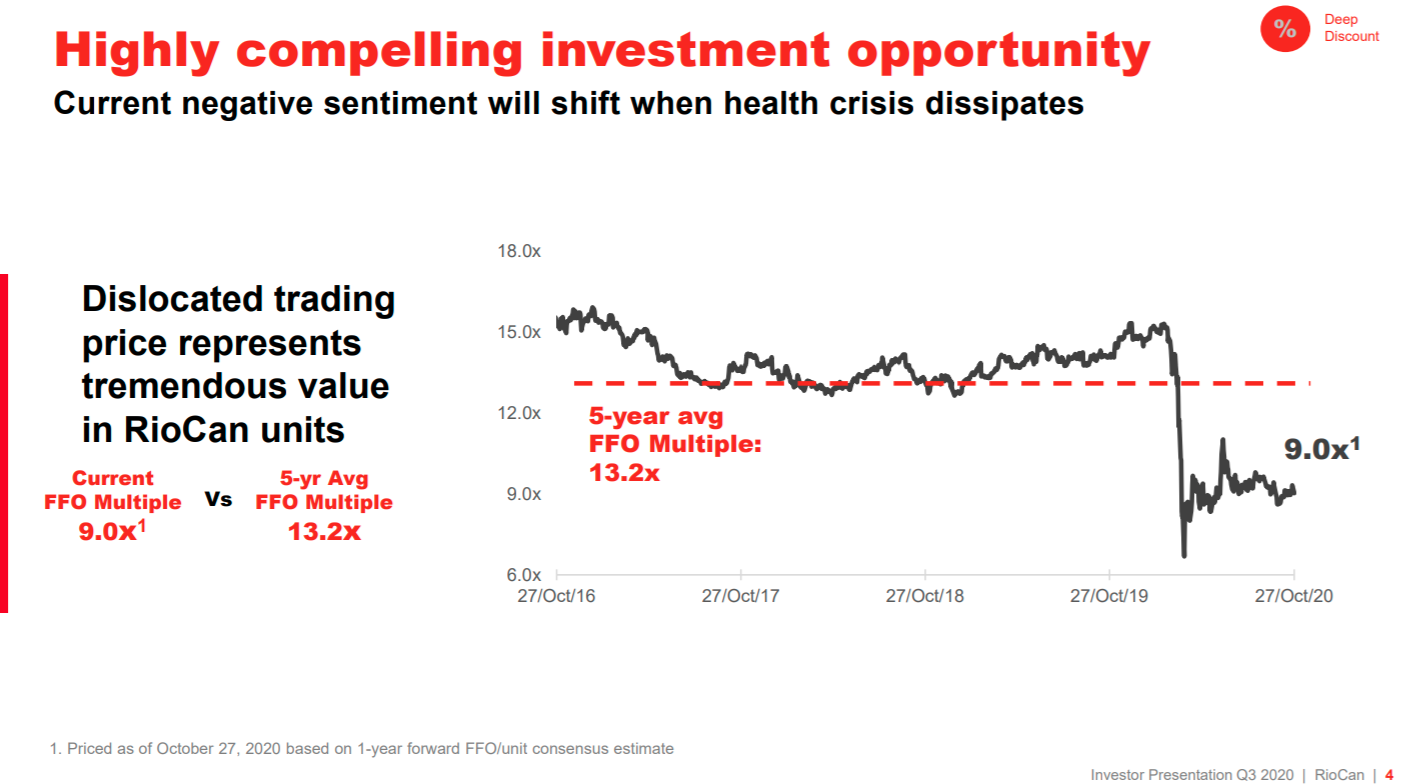

On tämä ihan pimeän halpa, ja tuo kiinteistökauppa osoitti että tase on jokseenkin kuranttia tavaraa täysi eikä sitä tarvitse myydä alennuksella edes toisen aallon aikana. Lisäksi Cap ratella 4.5% jos menee retailia kaupaksi niin eipä ostaja ole kovin huolissaan tulevaisuudesta. Kaikkineen erittäin vahva katsaus.

Markkinajäristys ainakin toistaiseksi näemmä ohi REITien kanssa ja osa lähtikin sitten pienen empimisen jälkeen erittäin reippaasti ylämäkeen. Oli itsellä SPG pilkki @60,1 ja luonnollisesti kävi 7 sentin päässä ja teki täydellisen u-käännöksen. Nyt vajaa +5% lasissa. No pitäisköhän sitten vain lisäillä RioCania.

On nämä reitit melkoisia sopuliosakkeita keskenään. Mullakin useita salkussa niin kaikki kiipeää ja laskee samaa tahtia. Tällekin päivälle identtiset käppyrät kuudella reitillä.

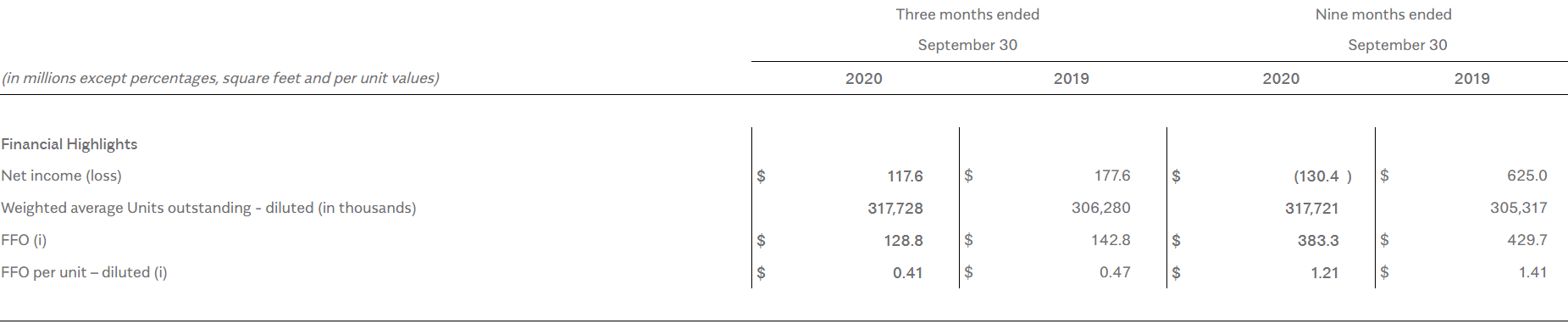

W.P. Carey julkaisi tänään Q3 raporttinsa ja ohessa pieni kooste siitä sekä lisäksi vielä muuta tietoa mitkä kaivoin heidän omista esityksistään.

Jos haluatte itse tutustua julkaisuun niin se löytyy suoraan alta:

https://ir.wpcarey.com/investor-relations/press-releases/press-release/2020/W.-P.-Carey-Inc.-Announces-Third-Quarter-2020-Financial-Results/default.aspx

Net income $149.4 million, or $0.85 per diluted share, including Real Estate segment $147.0 million, or $0.84 per diluted share

AFFO of $202.0 million, or $1.15 per diluted share, including Real Estate segment AFFO of $196.8 million, or $1.12 per diluted share

2020 AFFO guidance reinstated with a range of $4.65 to $4.75 per diluted share, including Real Estate AFFO of between $4.51 and $4.61 per diluted share and assuming full year investment volume totaling between $750 million and $1 billion

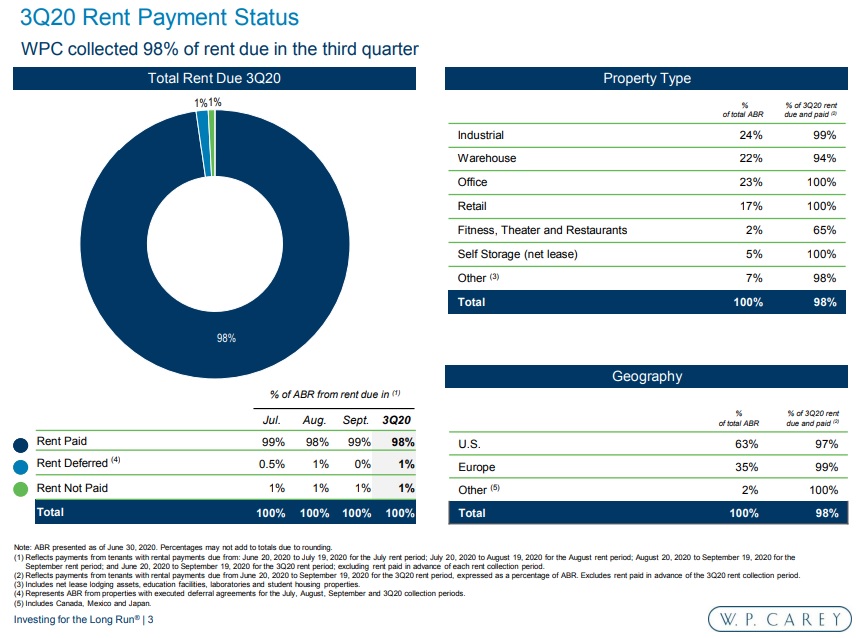

Overall collection rate of 98% for 2020 third quarter rent due and 99% for October rent due

Portfolio occupancy of 98.9%

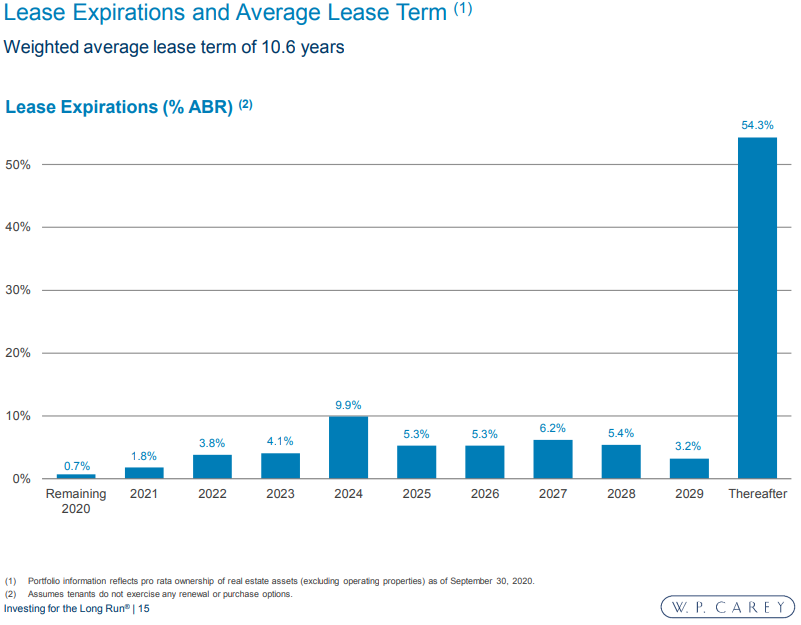

Weighted-average lease term of 10.6 years

During the 2020 third quarter, the Company settled a portion of the equity forward sales agreements entered into in the second quarter, issuing 1,488,291 shares of common stock for net proceeds of $100 million

Subsequent to quarter end, the Company issued $500 million of 2.400% Senior Unsecured Notes due 2031

Lisäksi vielä heidän sijoittajamateriaaleista kaivettuja tietoja:

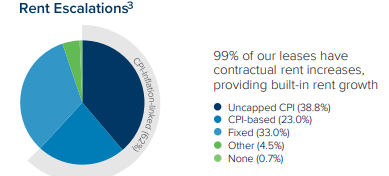

62% heidän vuokrankorotuksista on sidottuna kuluttajahintaindeksiin (CPI)

WPC:llä on tällä hetkellä 351 Yritystä vuokralaisina ja 10 suurinta vastaa 21,7% heidän kokonaisvuokratuotoistaan. Maantieteellisesti 63% USA, 35% Eurooppa ja 2 % muualta.

WAG (Weighted Average Lease term) 10,6 vuotta. Vielä tänä vuonna on “katkolla” 0,7% heidän sopimuksistaan ja vuonna 2021 1,8%.

Hyvä kooste WPC:stä. Ja erinomainen Q3 raportti tässä maailman tilanteessa. Taas iso houkutus lisätä, vaikka onkin jo mojova siivu salkussa.

Olisi kiinnostavaa kuulla mitä teillä on REIT-seurantalistalla? Mulla on uusina seuraavat

Slate office, 11,5% yield 60% payout ratiolla. Jos uskoo officen tulevaisuuteen niin nyt pitäisi uskaltaa ostaa.

Boardwalk REIT. Kanadalaista halpaa apartment REITtiä. Lähes 4% yield 35% payout ratiolla. Kanadan väestö jatkaa kasvua siirtolaisvetoisesti.

Molemmat kanukeissa, joka on hyvin johdettu valtio jonka pitkän aikavälin näkymät ovat hyvät. Kumpaakaan en ole liipaissut vielä.

Ma seura O, ESS, AVB, MPW, STOR ja WPC. Terv

Harkintalistalla on AVB, BPYU, BRMK, CONE, CTO (ei vielä REIT mutta kohta on), FRT, MNR, NLY, NTST, NRZ, NYMT, PK, STAG, STOR ja UBA. Ehkä liikaa kun ei kuitenkaan pysty montaa lisäämään.

Ostoslistalla salkussa jo olevien NYMT, RioCan, Ares lisäksi:

Muita “tarkkailulistalla” (![]() ) olevia, muttei mitään suunnitelmia vielä:

) olevia, muttei mitään suunnitelmia vielä:

PennyMac varsinkin kiinnostava. Se on tullut vastaan useassa paikassa kun etsiskelin mitä REITejä jenkeissä suositellaan. Q3 tuli vähän pakkasta (28.10.), jolloin arvo voisi vielä pudota sopivaan ostohintaan.

Salkusta löytyy $AVB $IRM $DLR - Seurannassa lisäksi $O

Sit pohjoismaista Citycon ja Cibus löytyy salkusta ![]()