Ja jottei nyt ihmisillä jäisi hieman kyseenalaisesta osaritulkinnasta sellaista kuvaa että kyseessä olisi kestämätön pyramidihuijaus, niin katsotaan myös kohtaa “liiketoiminnan kassavirta” jotta saamme hieman toisenlaisen kuvan väitteeseen “ettei nämä osinkorahat suinkaan tule firman liiketoiminnasta vaan muilta sijoittajilta” :

8 tykkäystä

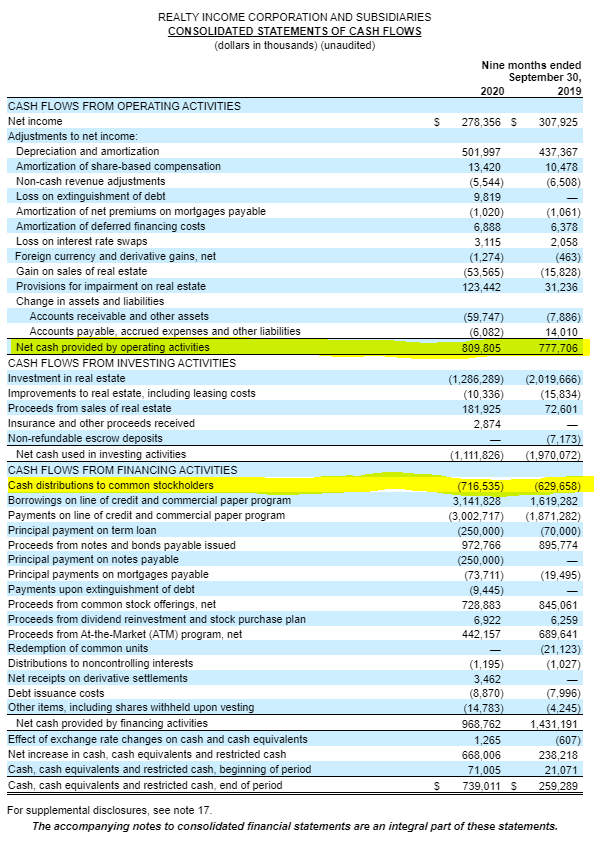

Kuvaat tuossa siis liiketoiminnan rahavirtaa, jossa erotuksena tuloslaskelmaan on merkittävät erät nettotuloksen (278 miljoonaa) lisäksi pääoman normaali kuluminen (502 miljoonaa) ja varaukset kiinteistöjen arvon heikkenemisestä (123 miljoonaa). Näillä ei ole välitöntä kassavirtavaikutusta ja siksi ne näkyvät hyvänä liiketoiminnan rahavirtana.

Tuloslaskelma ja liiketoiminnan rahavirta mittaavat eri asioita. Tuloslaskelma kertoo kasvaako osakkeenomistajien varallisuus vai ei. Liiketoiminnan rahavirta kertoo miten yhtiön likviditeettiasema kehittyy. Eli jos omistat kiinteistön, perit siitä vuokraa etkä koskaan peruskorjaa sitä, maksimoit tällä tavalla rahavirran, mutta menettelytapa on kestämätön pidemmällä aikavälillä. Kiinteistösi “muuttuu” rahaksi kunnes tulee vuokrauskelvottomaksi. Kasvaako varallisuutesi riippuu siitä paljonko kiinteistöstä maksoit.

Jos osingonmaksua mietitään, tulos on tärkeämpi. Osingot nimittäin vähennetään omasta pääomasta ja sitä pitää paikata jotenkin. Normaalisti osingot maksetaan tuloksesta, mutta tässä ne maksetaan osakeanneista saaduilla rahoilla. Periaatteessa jos tulos tulisi kiinteistöjen arvon noususta (ei kassavirtavaikutusta), yhtiö voisi vaikka hakea pankkilainaa arvonnousua vastaan ja rahoittaa osinkonsa saadulla likviditeetillä.

Depreciation ei ole pääoman normaalia kulumista, vaan poistoja.

1 tykkäys

AFFO mittari REIT:lle kuvaa nimenomaan tätä rahavirtaa josta otetaan pois maintenance capex. Lisäksi kannattaa huomioida että, triple net lease liiketoimintamalleissa (kuten Realty Income) vuokralainen vastaa ylläpidosta. Jos tuijotat pelkkää GAAP tuloslaskelmaa niin sinunei tarvitse katsella REIT sektoria sen kauempaa. Mitään ostettavaa ei niillä mittareilla tule koskaan löytymään ja silti pitkällä aikavälillä REIT:t tuottavat ihan hyvin. Selitys tähän ristiriitaan löytyy nimenomaan poistojen käsittelystä. Muuten - tämä sama kommentti tulee säännönmukaisesti kaikilta jotka alkavat perehtyä tähän sektoriin. Siitä sitten lähdetään perehtymään FFO ja AFFO mittareihin ja asia aukeaa paremmin.

11 tykkäystä

Poistot ovat pääoman normaalia kulumista. Mieti että ostat uuden puhelimen josta maksat 500 euroa. Nimitetään tätä puhelinta “uusi, ajanmukainen puhelin”. Puhelimen käyttöikä on 5 vuotta. Viiden vuoden jälkeen siihen ei enää julkaista päivityksiä ja uudet mallit ovat selkeästi edistyksellisempiä. Toteat viiden vuoden jälkeen ettei puhelimesi enää ole se uusi, ajanmukainen puhelin mitä se oli ostohetkellä ja joudut ostamaan uuden. Puhelimeen sijoitettu pääomasi on siis kulunut, mutta olet toisaalta saanut puhelimesta hyötyä sen käyttöiän aikana. Lasketaan vuosittaiset poistot jakamalla puhelimen hinta sen käyttöiällä 500 / 5 = 100. Poistot ovat jaksottaisia, mikä vastaa pääoman hyödyn jaksottaisuutta. Poistot kertovat paljonko sinun pitäisi vuosittain säästää ylläpitääksesi elintasosi. Mitä enemmän kuluvaa pääomaa, sitä enemmän poistoja.

Sama pätee kiinteistöihin. Kiinteistöjä pitää tasaisin väliajoin remontoida, jotta niiden vuokrattavuus säilyy. Remontteja tarvitaan, koska pääoma kuluu. Indeksit mittaavat kiinteistötransaktioiden keskimääräisiä hintoja eikä minkään tietyn kiinteistön arvon kehittymistä yli ajan. Jos jollekin paikkakunnalle ei enää rakenneta uusia asuntoja, sen paikkakunnan asunnot halpenevat indeksilläkin mitattuna ajan myötä asuntojen vanhetessa. Helsingin kaupungin “arvokiinteistöille” ei löydy ostajaa, koska kiinteistöt vaativat mittavia peruskorjauksia ostohinnan lisäksi.

@lokomotiivi

Voihan näitä yhtiöitä arvioida myös kassavirtojen perusteella, mutta silloin otetaan annettuna kiinteistöjen olemassaolo. Lisäksi osingonjakoon pätee sama periaate kaikilla yhtiöillä: osinkoa ei voi jakaa enempää kuin mitä yhtiöllä on jakokelpoisia varoja. Jos sijoittajat eivät olisi merkinneet osakkeita, yhtiö olisi joutunut leikkaamaan osinkoaan. Ainoa kummallinen asia tässä on, että miksi sijoittajat suostuvat maksamaan P/B 2 arvostuksen 4 % oman pääoman tuoton kohteesta.

Realty Incomen 10-K raportista: (oma boldaus)

Eli tässä ei siis kiistetä poistojen merkitystä, vaan koska poistot ovat merkittävä erä tuloslaskelmassa, eri oletukset vaikuttavat yhtiöiden väliseen vertailtavuuteen (sivulla 101 firman omat oletukset). Avainsana tässä on, että FFO ja AFFO kuvaavat operatiivista suoriutumista, eivätkä sijoittajien saamaa tuottoa. REIT-rahastojen pitää jakaa 90 % tuloksestaan osinkoina, mutta O jakaa 234 %.

3 tykkäystä

Ihan hyvää keskustelua mutta en nyt lähde viisastelemaan enempää. Oletan “in good faith” että olet perehtynyt REIT:ien analysointiin tarkasti mutta päätynyt eri lopputulokseen kuin suuri osa alan analyytikoista mukaanlukien vaikkapa Jussi Askola tai Brad Thomas SA:sa. Voit olla oikeassakin ja me muut väärässä, kuka sen tietää. Onnea sijoituksillesi!

5 tykkäystä

En pysty keskustelemaan asiallisesti siitä että puhelimien elinkaarta verrataan kiinteistöihin, joten kunnioitan foorumin sääntöjä ja luovun tästä leikistä.

5 tykkäystä

Fiksusti hoidetut ja sopivalla sijainnilla kiinteistöt tuppaavat ihan hitusen pitämään arvoaan paremmin kuin kännykkä tai vaikkapa tehtaan kone.

Jos poistot ovat vuosikausia systemaattisesti huomattavasti suuremmat kuin capex, ja valtaosan asseteista muodostavat kiinteistöt niin ei P/B tai P/E -luku ole ihan kauhean relevantteja näiden REIT:ien tarkastelussa.

1 tykkäys

Oletko tutkinut tätä jakosuhdetta pitemmällä aikavälillä. Korona on aiheuttanut kiinteistösektorille erinäköisiä ongelmia ja eri yritykset ovat hanskanneet ne eri tavalla. Osa pienentänyt, osa keskeyttänyt osinkonsa. Osa pitää kynsin ja hampain kiinni lupauksistaan vaika se maksaisi muutaman annin, bondin tai pankkilainan. Mutta olisi epärehellistä tehdä tästä vuodesta pitemmälle vedettyjä johtopäätökskä.

2 tykkäystä

Sanoit tuossa aiemmin että “Depreciation ei ole pääoman normaalia kulumista, vaan poistoja”, joten tämän perusteella vaikutti siltä ettet ymmärtänyt käsitettä “poisto”. Kerroin konkreettisesti mitä poistot merkitsevät ja käytin esimerkkinä kännykkää, koska tutun esineen kuluminen auttaa ymmärtämään tätä ilmiötä. Oikeastaan kaikki reaaliomaisuus paitsi maa- ja vesialueet kuluvat ajan myötä. Osakkeen arvo kasvaa, jos yhtiön osakekohtainen tulos kasvaa, tai jos yhtiön osake herättää kiinnostusta sijoittajissa.

@KalleH

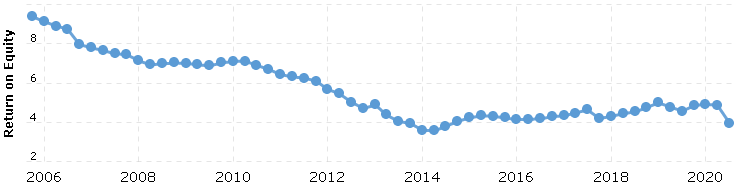

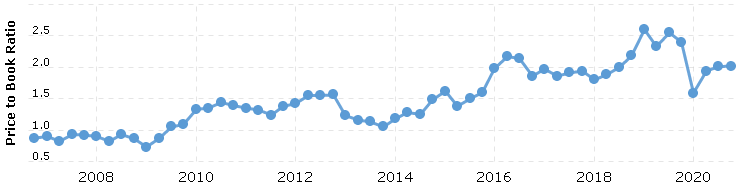

Realty Income näytti ihan hyvältä sijoitukselta vielä ennen finanssikriisiä. P/B ykkösen pinnassa ja oma pääoma tuotti noin 9 %. Sittemmin oman pääoman tuotto on romahtanut samalla kun osakkeen arvostus on noussut hurjasti ja nyt ollaan P/E 50:ssä. Ennen nykyistä kriisiä O:n ROE oli noin 5 %:

Yhtiön kannalta on kätevää että osinkolupaus voidaan pitää osakkeita printtaamalla. Olisi aika tuskallista lähteä niitä sijoitustoiminnan tuotoilla maksamaan, kun toimialan näkymät ovat muuttuneet niin paljon. Lähinnä halusin sanoa, ettei se nettovuokratuotto ole mikään ilmainen lounas jota hölmöt vuokralaiset maksaa vuokraisännilleen. Kiinteistösijoittamiseen liittyy kuluja jotka pitää huomioida - siksi tuloslaskelma on edelleen relevantti dokumentti.

1 tykkäys

Osinkoja jaetaan edellisten tilikausien voittovaroista. Pääomaa palautetaan muista oman pääoman vapaista eristä.

Onko lopputulema nyt se, että vähän aikaa voidaan yllä pitää tasaista osingonmaksua osakeanneilla tai velanotolla, mutta pitkässä juoksussa kannattaa monen vuoden summa “net income” olla suurempi kuin monen vuoden summa “cash distributions to common stockholders”? Jotta mädäntynyt kiinteistökanta voidaan korvata uudella syömättä pääomaa, ja ilman tarvetta ottaa lisää velkaa tai osakeanteja vanhan päälle kiinteistökannan arvoa nostamatta?

En ole ihan varma ymmärsinkö kysymystäsi. Firma on voitollinen, joten se pystyy ylläpitämään kiinteistökantaansa hamaan tulevaisuuteen. Ongelma on se, että osingot ovat paljon suurempia kuin voitot, joten osinkojen maksamiseksi pitää tehdä anteja. Annin järkevyys riippuu taas kurssitasosta, joka tällä hetkellä on korkea. REIT-sijoittajat näyttävät katsovan pelkästään osinkotuottoa, joten osinkotason kasvaessa kurssi kasvaa ja antien tekeminen pysyy kannattavana. Eräänlainen kummallinen ikiliikkuja siis.

REITit kiinnostaa jo hajautuksen takia. Olen yrittänyt lukea, kuunnella ja perehtyä, mutta vielä on tekemistä. Ketju seurantaan.

Vanhan tapani mukaan pistin vähän rahaa kiinni, sillä tuntuu olevan vaikutusta seuraustiheyteen ja oppimisnopeuteen. Ostin siis kokeeksi siivun MPW:ta. Kallistunut kyllä, mutta päätin hyväksyä ensiostoksessa pienemmän osinkotuoton vastineeksi siitä, että ennakoin koronakestävyyden olevan varsin hyvä.

1 tykkäys

Tässä keskustelussa korostunee jo aiemmin mainittu seikka, että täytyy ymmärtää toimialaa, sen lainalaisuuksia ja siinä käytettyjä mittareita. Ulkoiseen kasvuun fokusoituneet REITit, kuten O eivät ota velkaa, tai laske liikkeelle uusia osakkeita pitääkseen osinkoponzia pystyssä, vaan ne ottavat markkinoilta halvempaa rahaa ja laittavat sen paremmin tuottaviin kohteisiin. Näin REITit toimivat ja näin REITit myös kasvavat.

1 tykkäys

Ja O:sta vielä sananen. Omasta mielestäni vakaa ja hyvä yhtiö, mutta arvostustaso ei itseäni houkuttele tällä hetkellä, varsinkin kun edullisempia ja paremmat kasvumahdollisuudet omaavia ehdokkaita on myös tarjolla.

Taisit ymmärtää oikein. Itse kysyin varmistaakseni että olen itse käsittänyt oikein miten nämä asiat toimivat. Eli teesejä:

-

Jos haluaa ylläpitää nykyistä tuloskuntoa ilman ulkopuolista rahaa (eli antia tai velkaa), niin tuloksen pitää olla suurempi kuin osingonjako.

-

Siis pitkällä tähtäimellä. Hetkellisesti voidaan osinkoa jakaa tappiollisestakin tuloksesta vaikka kassavirta ei siihen riittäisi ilman antia tai velkaa. Kunhan tilanne sitten aikanaan saadaan tasattua pois.

-

Poistojen ja arvonalennusten vähentäminen tuloksesta ovat tavallaan kiinteistökannan uusimiseen säästämistä.

-

Anti ja velka tulisi jättää toiminnan kasvattamiseen, ei olemassaolevan tuloskunnon ylläpitoon, tai muuten taseen vastattavia kasvatetaan ilman tuloksen parantumista. Eli tuhlataan pääomia.

Se mitä Lars74 näytti ajavan takaa, on se että kiinteistökannan uusiminen on jotain niin kaukaista tulevaisuutta että sijoittaja ehtii siihen mennessä olla jo jättänyt firman tai firma ehtii olla korjannut osingon ja tuloksen epäsuhdan. Silloin sijoittajalle tärkeintä on että kassavirta riittää osingonmaksuun lähivuodet, kiinteistöjen uusiminen tulee vasta sitten myöhemmin kassavirrassa osingon rinnalle.

Kumpikin oikein, mutta vain eri näkökulmasta?

Voidaanhan laskea oikeilla luvuilla, kun niitä on saatavilla. Tehdään 10000 dollarin sijoitus 31. joulukuuta 2019 ja katsotaan mikä oli tilanne 30. syyskuuta 2020. Yksinkertaisuuden vuoksi ei huomioida veroja, valuutanvaihtoa eikä toimeksiantomaksuja.

Market cap 31.joulukuuta 2019: 333.619106 * $70.5595 = 23540 miljoonaa

10000 dollarilla sai 141 osaketta ja jäljelle jäi 51,11 dollaria.

141 osaketta vastasi 4131 dollarin osuutta yhtiön omasta pääomasta.

Vuoden varrella saatiin osinkoja 336,53 dollaria ennen veroja. Maksukertoja oli 10 ja käytetään osakekohtaisten osinkojen maksussa keskimääräistä osakemäärää (144,5 osaketta).

osallistuttiin antiin $69.49 hinnalla per osake omistusosuuden suhteessa. Hinta tulee yhtiön annista saamista rahoista 1171 miljoonaa jaettuna uusien osakkeiden lukumäärällä 16 851 689 kpl. Yhtiön osakemäärä kasvoi 5 %. Merkittiin 7 osaketta ja maksettiin niistä $486.

Market cap 30. syyskuuta 2020: 350.595869 * $60.2701 = 21130 miljoonaa

omistus 148 osaketta ja alussa jääneet rahat + osingot vähennettynä antiin menneillä rahoilla. 51,11 + 336,53 - 486 = -98,36 dollaria. Omistetut 148 osaketta vastaa nyt 4420 dollarin osuutta yhtiön omasta pääomasta.

Mikä tämän laskun lopputulos on? Kirjanpidollisesti varallisuus kasvoi (4420 - 98,36) - (4131 + 51,11) = 139,53 dollaria, tai 2,7 %. Samalla välillä yhtiön oman pääoman tuotto tältä 9 kuukaudelta oli 3,3 %. Näyttää siltä ettei näillä osinko- ja antipuljauksilla pääse pakoon sitä tosiasiaa, ettei sijoituksen kirjanpidollinen tuotto voi olla suurempi kuin yhtiön oman pääoman tuotto.

2 tykkäystä

Aresillä (ACRE) vähän venähti, mutta normaali osinkohan sieltä tulee eli 0,33 USD (11,05 % nykykurssilla) maksetaan 15.1.2021.

2 tykkäystä

Minulle esitetty vastateesi oli se, että jos nyt ostan asunnon uudiskohteesta ja joku tulee 5v päästä tarjoamaan siitä yhden (1) markan, niin minun kannattaa suostua kauppoihin sillä pääoma on kulunut normaalisti nollaan euroon viiden vuoden poistoilla, sillä poistot ovat pääoman kulumista.

Itse esittäisin että kasvavassa taloudessa hyvälle paikalle rakennettu uudiskohde todennäköisemmin kasvattaa arvoaan kys. ajanjaksolla (EDIT: vaikka kirjanpitolait sallivatkin verokikkailun poistoilla) ja pitkässä juoksussa tulee toki mainenance capex mukaa josta O:n ei tarvitse juurikaan välittää sillä kiinteistöjen kunnossa pitäminen on vuokralaisten vastuulla.

Jätetään lukijoille arvioitavaksi kumpaan kantaan kannattaa perustaa sijoituspäätöksensä.

(EDIT2: Realty Income on liian kallis omaan makuun, mutta toki nykyiset omistajat hyötyvät siitä että firma voi jatkossakin tehdä anteja ja ostaa kiinteistöjä oudon halvalla pääoman kustannuksilla)

3 tykkäystä