Nordnet ilmeisesti hyvittää lähdeveron ja osingot menee normaalilla 26,5% kokonaisveroasteella?

Jep, osingon odotan palautuvan 2-3 vuodessa 8% tasoon ostohinnalle ja kokonaistyottoa laskeskelin 20% tuntumaan lähivuosille vielä nykykurssillakin joka täyttää oman tuottovaatimuksen.

Ei hyvitä, eli maksuun tulee 85% osingoista ja loput verot kotimaahan eli 11,5% tulee maksuun normiverotuksessa, kun veroehdotus tulee tai sitten voi maksaa ne itse ennakkoon.

Ares Commercialilta (ACRE) tuli raportti ja pieni yllätys, nimittäin osinkoon tulee pienehkö bonus koko 2021 ajan. Tavallisen 0,33 USD / kvartaali lisäksi mukana 0,02 USD / kvartaali eli vuosiosinko 1,4 USD, jolla tuotoksi tulee nykyarvolla 10,49 %. Eka korotettu osinko irtoaa 31.3. ja maksetaan 15.4.

Based on our strong outlook for 2021 Distributable Earnings, we declared our regular first quarter dividend of $0.33 per share as well as a supplemental quarterly dividend of $0.02 per share. This supplemental quarterly dividend reflects a portion of the earnings benefit that we expect to generate from LIBOR floors on our loans and the related interest rate protection we put in place on our liabilities. We expect this earnings benefit and the supplemental dividends to remain in place throughout 2021 and we plan to retain excess earnings to make new investments

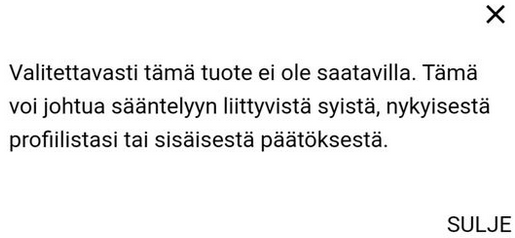

Joku oli Redditissä kysynyt samasta Degirolta ja sai mailin jossa oli:

Due to the lack of clarity and complexity about US REITs’ tax liability, our clients may be exposed to uncertainty about tax treatement (ex post tax adjustments, tax reclassification of products, complicated tax treatement or changing tax regime).

DEGIRO has therefore decided to close the trade in these products in order to comply with US tax regulations within our customer base.

Laitetaan pieni kysely niin pysyy ketju lämpöisenä. Mitä olette ostaneet tankanneet viime viikkoina ?

Minun ostoslistani alla. Kertaostoksekseni ovat pienehköjä eli noin 0,2-0,3% salkusta per laaki. Eli ei äärimmäisen kustannustehokasta ostaa näin (NN private banking hinnat) mutta minulle sopiva tyylilaji mielenrauhan kannalta.

6.1: Slate office ja SmartCentres

18.1: SmartCentres

20.1: WPC

1.2. WPC

10.2: WPC ja SmartCentres

16.2: NYMT

19.2: GEO ja WPC

WPC positio alkaa olla 2/3 täynnä, samoin SRU. GEO, NYMT ja Slate tulevat pysymään pieninä.

Omaan salkkuun on alkuvuodesta tarttunut STAG, AMT, DLR. WPCtä tekisi mieli lisätä koko ajan ,mutta taitaa olla jo suurin reit omistus joten sitä ei ole tullut lisättyä.

Seurantalistalla on NWH.UN, GMRE ja CONE jotka kaikki roikkuvat hiukan omien target hintojen yläpuolella.

Miten olet muuten päätynyt kaikista mREIT:stä NYMT:iin ? Olen itse ostanut pienen position alun (0,75% salkusta). Mietin parhaillaan jatkanko NYMT:n lisäämistä vai avaanko Annaly Capitalin (NLY).

Tuon NLY:n downside vaikuttaa pieneltä koska sijoittaan Freddie Mac / Fannie Mae takaamiin lainoihin ja tekee ilmeisesti tuottonsa lyhyiden ja pitkien korkojen spreadista, vivuttamalla - hyvin selkeä businessmalli. Eli lainojen luottoriski on nolla/pieni ja pahinta mitä ehkä voi sattua on spreadin pieneneminen tai hetkellinen inversio jotka eivät kumpikaan kaada firmaa. Inversiohan ei perinteisesti kestä kauan. NLY Yield on nyt 10,5% ja siinä on iso turvamarginaali tuottovaatimukseeni 7%. Mitä mieltä oletko TJ perehtynyt NLY:yyn tai onko ehkä joku muu ketjua seuraava ?

Täällä on nymt ja nly molemmat salkussa. Nymt 4 kertaisella painolla nly nähden. Ajattelin lisätä nly jos dippaisi 8,0x usd tasoille. Nymtin suhteen varmaan se osingon upside potentiaali ajaa siihen päin painottamaan…

Yksi joka houkuttaa himpun olisi ORC… Pääsi vähän hinta karkaamaan about 2 viikon takaisesta dipistä. Osinko silti 14% pintaan…

Oletan että korkeahko yield-% on tavoitteena koska olet ostanut SPG:tä.

Jos et tykkää volasta niin voit harkita esim. seuraavia vaihtoehtoina:

WPC - ei juuri heilu ja 50% portfoliosta on industrial/storage. 6% Yield. Minimaalinen downside mutta ei juuri myös kasva.

STAG - industrial REIT. 4,7% Yield. Kasvupotentiaalia.

O - retail REIT. 4,5% Yield. Kasvupotentiaalia ja riskiä (retail).

Kiitoksia taustoituksesta. Näillä termeillä tarkoitetaan usein eri asioita, joten siksi mukava kuulla tarkemmin. Toisille vakaus on juuri kurssiheilunnan vähäisyyttä, toisille taas vakaus tarkoittaa tasaisesti menestyvää liiketoimintaa ja tasaista kassavirtaa.

Itse esimerkiksi miellän SPG:n oman toimialansa vakaaksi suorittajaksi, joka toki nyt on poikkeuksellisessa markkinatilanteessa koronan takia. Sitten on eri asia mieltääkö Mall-REITteja sektorina ylipäänsä miten defensiivisiksi.

Kopioin kysymykseni myös tänne, sillä huomasin vastaava tilanne on myös useissa täällä mainituissa, kuten NLY ja NYMT. Jos joku täällä paremmin ko. yhtiöihin tutustunut osaisi kertoa mitä tämän takana on: