• AFFO was $235.4 million for the first quarter, compared with $230.7 million in the first quarter of 2020, an increase of 2.1%.

• AFFO per share was $0.81 for the first quarter, compared with $0.80 in the first quarter of 2020, an increase of 1.6%.

BIP ja BEP kummatkin raportoineet erinomaisista tuloksista. BIP pääsee nyt todella hyötymään onnistuneesta pääomankierrätyksestä tuloksen ampuessa suoraan koilliseen. FFO/osake kasvoi yli 20 pinnaa ja osingonjakosuhde painui alle 60 prosenttiin.

Katsotaan miten markkinat jaksavat hermoilla näitä koronnousu ja inflaatiouutisia niin näitä kumpaakin saattaisi lisäillä piakkoin.

Onko näkemystä miten jenkkien Reittien kurssit käyttäytyisivät tilanteessa jos (kun) inflaatio lähtee laukalle ja FED nostaa ohjauskorkoja?

Toisaalta vuokria varmaan nostellaan sidottuna johonkin inflaatioindeksiin perustuen, mutta jos korot lähtevät nousuun niin myös yritysten rahoitus kallistuu.

Jos vertaillaan esimerkiksi vuosituhannen alkupuoliskolle niin korot nousivat ja taloudella meni kivasti. Tuotothan olivat erinomaiset ja tulokset nousivat vahvasti inflaatiokorotusten ja suotuisan taloudellisen aktiviteetin myötä

Vaihtuvakorkoiset lainat ovat vain suomalaisten asuntolainaajien juttu. Maturiteetit ovat pitkällä tulevaisuudessa ja tulos paranee tällöin vivulla rahoituskustannusten pysyessä kurissa

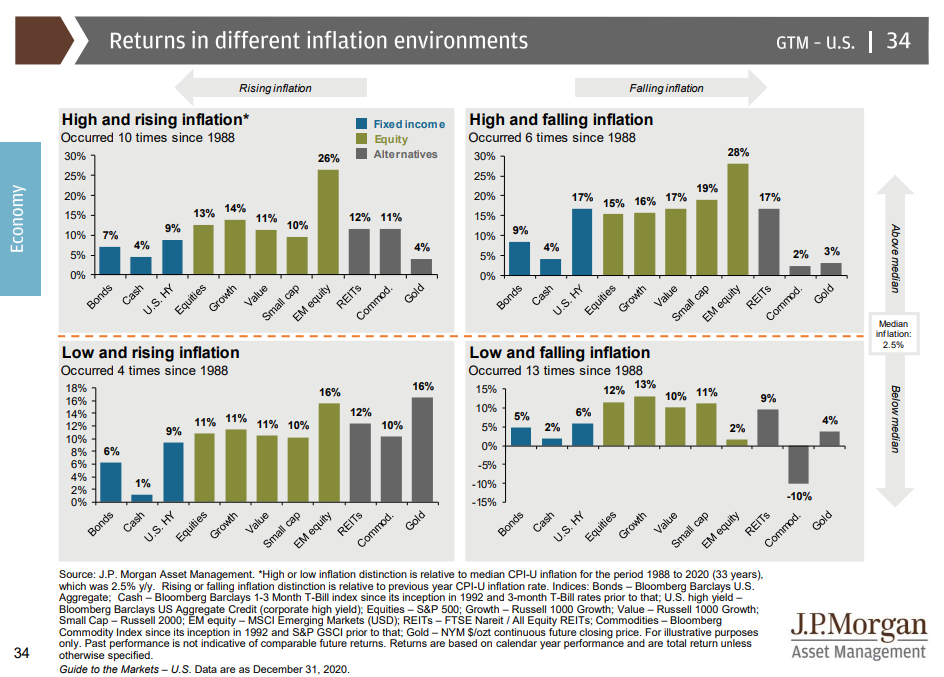

Tässä paras kaavio inflaation vaikutuksista eri omaisuusluokkiin mitä olen nähnyt. Tosin voidaan aiheellisesti kysyä onko Fedin rooli nykypäivänä muuttunut vertailukaudesta 1988-2020.

Tuo on ihan hyvä taulukko. Tästä nyt on täällä jauhettu aina välillä, mutta kannattaa mieluummin keskittyä siihen liiketoimintaan kuin lähteä arvuuttelemaan mikä on korko ja inflaatio milloinkin.

Toki näin. Aihe on silti kiinnostava ja usein näkee, että koko reit sektori tekee isojakin liikkeitä ylös tai alas ja näin noviisina olisi mukava tätä dynamiikkaa tuntea paremmin.

Vuokrausaste hieman heikkeni, johto näkee että pohjat on saavutettu tämän osalta. Maaliskuun loppupuolella kävijämäärät noin 80 % verrattuna vuoden 2019 vastaavaan ajanjaksoon (eli ennen COVIDia). Vuokralaisten vertailukelpoiset myyntilukemat olivat 2021 ensimmäisellä kvartaalilla vain 2 % pienemmät, kuin ensimmäisellä kvartaalilla 2019. Nuo kaksi yhdessä kertonevat sitä, että keskimääräinen ostos per kävijä on kasvanut 2021. Mikä lienee luonnollista, turhaa hengailua ei ole ollut, vaan täsmäostoja.

Kaiken kaikkiaan nähdäkseni ihan ok osari. Tästä se toipuminen lähtee.

Tämä on oleellinen asia vuokralaisten tilanteen kannalta, hyvät myyntiluvut kyllä ollut nyt Q1:llä, ja markkinakin piti osarista kurssireaktion perusteella. Olikohan tuo myynnin vertailukausi 2020 eikä 2019?

2019 vertailukausi eli halusivat varmastikin verrata nykytilannetta ns. normaaliin kvartaaliin.

During the first quarter of 2021, comparable tenant sales across the portfolio were only 2.0% less than the pre-COVID first quarter of 2019, and were 1.9% higher than the pre-COVID first quarter of 2019, excluding the capacity-restricted food and beverage category

Isoa haarukkaa oli tänään kurssissa, käytiin jotakuinkin kymmenen pinnan verran pakkasella (muukin markkina toki laski alkuillasta voimakkaasti) ja lähes nolliin päädyttiin sulkemisaikaan. SPG:hen verrattuna kuitenkin MACin suoritus selkeästi parempi. Ja huomioiden SPG:n eilisen vahvan tuloksen, itsekin tulkitsin, että markkinat näkivät MAC osarin positiivisena (ainakin odotuksiin nähden).

Lyhykäisyydessään firma omistaa logistiikka, hotelli, liiketila-ja toimistokiinteistöjä. Tehnyt viime vuodet mukavasti voittoa (listautunut 2006). Koronavuosi hiukan syönyt vuokratuloja ja yhtiö ilmoittanut, että n.10% vuokratuloista vielä saamatta 2021 Q1. Kokonaisuudessaan arvioivat n. 6% vuokratuloista tulee olemaan vielä saamatta 2021 lopussa ( https://www.demire.ag/en/investor-relations/reports-results/2021/ )

No miksi kiinnostuin tästä yhtiöstä?

Osake maksaa tällä hetkellä noin 4,30€.

Ja yhtiö on maksanut todella reilut osingot 2020 syksyllä (0,54€) ja 2021 keväällä (0,62€). Mutta, muuta dataa yhtiön näitä edeltävistä osingoista en löydä? Tuntuisi liian hyvälle ollakseen totta että maksaisivat kaksi kertaa vuodessa osingoa noinkin reilusti vaikka voittoa tekevät.

Perehdyn yhtiöön tarkemmin ensi viikolla ja ties vaikka palkkapäivänä sitä huomaa omistavansa saksalaista nyt viikonlopun viettoon ja kiekko&viisukatsomoon

Uudet sijoitusideat aina tervetulleita . saksasta löytyy kyllä mielenkiintoisia yhtiöitä mutta osinkojen verotus ongelmallista. Tästä syystä välttelen saksan markkinoita.

Kiitos huomiosta! Näyttääkin, että saksalaisten osinkojen kohdalla häviää yhteensä noin 11,4 % tuotosta. Ellei niitä erikseen ano takaisin paikalliselta veroviranomaiselta. Täytyy nyt vielä pyöritellä numeroita hiukan lisää ja pohtia kannattaako sinne sijoittaa (todennäköisesti sijoitan, luupää kun olen )

Mainittakoon vielä loppuun, että ruotsista löytyi varsin mielenkiintoinen kiinteistöfirma: Akelius Residential Property AB ser. D (AKEL D) osake | Nordnet

^Melko kansainvälinen firma ja tasaista osinkoa tullut tähän asti ja tekevät voittoa, D-sarjan osake laskettu liikkeelle parisen vuotta sitten. Noh tarkemmin yhtiöstä luettaessa sai hiukan imagohaittaisen kuvan, ovat mm. saaneet YK:lta (!) noottia vuokralaisten ihmisoikeuksiin liittyen: UN accuses Toronto apartment owner of human rights abuses | CBC News. Ja kommenttipalstoja lukiessa saavat paljon syytöksiä (toki nettikeskustelulle ei kannata antaa liikaa painoarvoa.).

Hienoa että täällä tuodaan esille naapurimaa ruotsin yhtiöitä. En ollut Akeliuksesta kuullutkaan mutta nopealla googlettamisella näyttäisi olevan ihan mielenkiintoinen yhtiö. Ainakin osinkotuotto on noin 5% korvilla ja se maksetaan noin 2-3 kertaa vuodessa (katsoin vanhoja osingonmaksupäiviä). Itse toivoisin että muutkin kiinteistöyhtiöt maksaisivat osingon joko joka kuukausi tai ainakin joka kvarttaali.

Omistan jonkun verran Cibus yhtiön osakkeita ja kyseinen yhtiö maksaakin joka kuukausi osinkoa.

Itsellä ollut jo pitkään ostoslistalla Logistri, ALM Equity, ja Tre Kronor. Uusina tutkailtavina vielä Genova Property Group ja ei nyt suoranainen REIT, mutta osinkojen puolesta kylläkin eli Creades, jolla tosin nyt vielä koronaleikkaukset osingoissa.

Mitäs mieltä väki on REIT + mahdollinen inflaatio yhdistelmästä?

Minua on alkanut hiukan huolestuttaa, koska REIT:t perustuu lainarahan pyörittämiseen.

One great advantage for most REITs is that they provide natural protection against inflation. Real estate rents and values tend to increase when other prices do.

That’s partially because many leases are tied to inflation.

One common misconception with net-lease REITs is that they can’t keep up with inflation. While most do have built-in rent escalators of 1.5%-2% per year, they also have longer-duration debt. And those essentially lock in their investment spreads.

Rising inflation is typically accompanied by rising interest rates, which is generally bad news. When the latter happens, it gets more expensive for REITs to borrow money – and virtually all major REITs rely on the debt markets to fund growth. However, most REITs have been locking in low-cost debt, recognizing that rates are going to rise eventually.

REIT:n idea kun on maksaa min 90% osinkoina. Ja, koska rahaa ei tuon 90% jälkeen jää paljoa yrityksen kehittämiseen, niin käytännössä se tarkoittaa että on pakko ottaa aina uutta lainaa. Ja, se taas tarkoittaa sitä että yrityksen luottoluokituksen on oltava kunnossa, eikä sitä velkaakaan saa liikaa olla.

Ainakin kannattaa hyvin tarkkaan katsoa mihin REIT:n nyt sijoittaa, ettei käy hassusti.