Hämmentävää, mutta Draken kommenttia ei enää ole ketjussa. Miksiköhän?

Jussi Askola oli laittanut linkin maksullisen HYL puolelle. Eivät oletettavasti halua jakaa ilmaiseksi tietoa. Yleensä näissä artikkeleissa on ollut parin päivän viive ennen kuin ilmaiskäyttäjät ne näkevät.

Storen kurssin puolesta asia ei mitään suurempaa paniikkia aiheuttanut, ainakaan vielä.

1 tykkäys

Kenties asia selvinnee ajan kanssa. Muuten en usko suurempaan vaikutukseen. Firmassa varmasti osaamista ja nykyinen CEO pitkäaikainen Volkin kollega, ja ollut perustamassa STOREa. Salkussa pysyy.

3 tykkäystä

Mikä teillä on Realty Incomen spinoffin Orion Officen ostohinta? Minulla näyttää nollaa euroa.

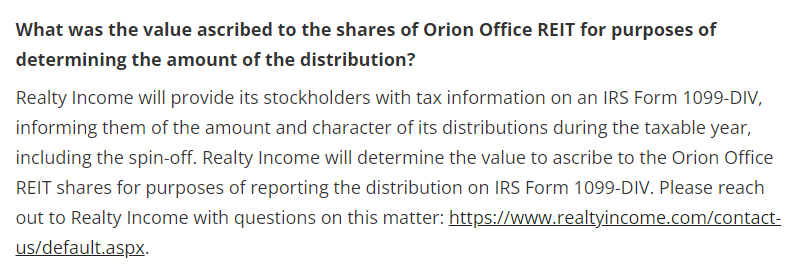

Orion Officen sijoittajasivujen faqista löysin tällaisen tiedon

joka puhuttelee jenkkisijoittajaa. Realtyn siis pitäisi nakata jotain tietoa paikallista verottajaa silmällä pitäen. Eipä ole näkynyt ja en edes oikein tajua, että mitä reittiä sen pitkin pitäisi tulla, kirjepostinako? Realtyn sivuilta en löytänyt muuta kuin tiedotteita siitä, että spinoff tehdään ja on toteutettu.

Onko tuo ONL nyt sitten 100 % tuottoa ja hankintahinta 0 $ ja tuottoprosentti lähestyy ääretöntä, vai mitä ihmettä? ![]()

Voit arvioida uudet ostohinnat kaavalla:

Orion:

Orion mcap / (Orion + Realty mcap)

Realty:

Realty mcap / (Orion + Realty mcap)

Käytä arvoina siis jakautumista seuraavaa avaushintaa.

Tarkkaa hintaa kannattaa kysyä verottajalta. Toki esim Metso/Neles splitissä meni useampi kuukausi päätöksen tekemisessä ja silloin käytettiin muistaakseni yrityksiin jakautunutta nettovarallisuutta.

1 tykkäys

Ahaa, tuo kävisi järkeen kyllä. Kiitoksia. Ymmärsinköhän oikein, että otettaisiin siis kaavalla saatu prosenttiosuus omasta Realtyn ostohinnasta kummallekin lapulle “uudeksi” päivitetyksi ostohinnaksi?

Käytin arvoina ihan historiallisia market cap -arvoja, kun ulkona olevien osakkeiden määrä on niin turkasen hankalaa löytää. No arvatenkin tästä johtuen myös eri palveluiden historialliset market cap valuet heittelevät aika isosti.

Tällaiset ehkä sinnepäin-arvot löysin 1.11.2021 molempien markkina-arvoille:

(pvm on 1. kaupankäyntipäivä, vaikka myös 15.11. mainitaan varsinaiseksi 1. kaupankäyntipäiväksi)

... Realty Income 27,77 Mrd ja ONL 1,354 Mrd ...

Kovin pieni tulee ostohinnaksi näin tuolle Orion Officelle, mutta liekö sen niin väliä loppupeleissä. Verottaja kai se tosiaan nuo lopulta määrittelee. Seuraava haaste olisi sitten saada nuo ostohinnat välittäjän palveluun ja omaan salkkuun. Sen taidan tapella vasta jos saisin jotenkin verottajalta nuo “viralliset” luvut.

Monissa Residential-REITeissä on aikamoinen laukkakisa käynnissä arvostustasoissa. Myin puolet Camden Property Trustista (CPT). Hyvä yhtiö, mutta hinnoittelu ei mielestäni ole kestävällä pohjalla hieman eteenpäin katsottuna. Jäljellä oleva puolisko jää “ikiholdiin” ja mielelläni lisään omistustani tulevaisuudessa mikäli lappua saa taas joskus järkevään hintaan.

Vapautuneilla pääomilla lisäsin VICI Propertiesia ja ostin uutena NorthWest Healthcare Properties REITtiä. Jälkimmäinen siis Kanadassa majaansa pitävä Healthcare-REIT, jonka portfolio koostuu sairaaloista/terveydenhuollon kiinteistöistä (n. 60 % portfoliosta) ja “MOBeista” (Medical Office Building) eli yksinkertaistaen terveydenhuollon toimijoiden toimistokiinteistöistä (n. 40 % portfoliosta). Firmalla on myös hyvä hajautus ympäri maailman (Eurooppa, Kanada, Australaasia, Brasilia). Osinkotuotto tällä hetkellä n. 6 %. Historiassa firman kasvu on ollut haasteellista, panostuksilla hallinnointipalkkiomalliin (muut sijoittajatahot tulevat osaomistajiksi kiinteistöihin ja NorthWest sitten kerää hallinnointipalkkiot “varainhoidosta”) toivotaan tähän tulevan muutosta jatkossa. Oma sijoitusteesi nojaa lähinnä korkeahkoon ja kuitenkin suhteellisen turvallisen oloiseen osinkotuottoon hyvin vaatimattomalla kasvulla. Edellä kuvattujen kasvupanostusten mahdollinen realisoituminen “viivan alle” on toki sitten kirsikka kakun päälle, mutta sen varaan en itse laske.

9 tykkäystä

Kiitos hyvästä pohdinnasta vasynytkonsulentti. Pakko kysyä että etkö näe Northwestin arvostusta haastavana? Osake lähellä ATH-lukemia ja P/E huitelee jossain 75-80:n välillä…

Hyvä kun mainitsit, olisin voinut NorthWestin arvostuksesta mainita sanasen myös. REITtien osaltahan P/E-lukua (tai monia muitakaan “normaaleita” tunnuslukuja, kuten P/B:tä) ei ole mielekästä käyttää, koska ne antavat usein aivan vääristyneen kuvan. Tämän vuoksi REITtien arvostuksissa käytetään (yhtenä mittarina) FFO:ta (Funds From Operations) ja AFFOa (Adjusted Funds From Operations).

Vielä yksi linkki aiheeseen: https://www.investopedia.com/investing/how-to-assess-real-estate-investment-trust-reit/

Ja sitten takaisin NorthWestiin. Ihan totta, kurssi huitelee ATH-lukemissa ja historiallisiin P/FFO ja P/AFFO -kertoimiin nähden (jotka ovat olleet 13-14 nurkilla) osake on hieman hintavahko. Eli olisiko kannattanut ostaa halvemmalla aiemmin? Olisi. ![]() Itselleni kuitenkin tämän hetken osinkotuotto ja sen vakaus (kop kop) on riittävä. Lisäksi, vaikka en sen varaan laskekaan, niin aiemmin mainitsemani kasvupanostukset toimivat pienenä lisätekijänä sijoituscasessa. Mikäli yritys pääsee askelta paremmin kannattavan kasvun tielle, tämän hetken hintataso on mielestäni ihan sopuisa, ellei jopa pykälän verran edullisempikin.

Itselleni kuitenkin tämän hetken osinkotuotto ja sen vakaus (kop kop) on riittävä. Lisäksi, vaikka en sen varaan laskekaan, niin aiemmin mainitsemani kasvupanostukset toimivat pienenä lisätekijänä sijoituscasessa. Mikäli yritys pääsee askelta paremmin kannattavan kasvun tielle, tämän hetken hintataso on mielestäni ihan sopuisa, ellei jopa pykälän verran edullisempikin.

Edit: Ja itselläni nyt avattu siis aloituspositio. Mikäli kehitys on positiivista jatkossa, lisännen NorthWestin painoa ns. täyteen positioon.

3 tykkäystä

Northwest on itsellänikin liipamisella, ja avaan varmaankin position kun saan reilusti käteistä maalis/huhtikuussa.

Syy on 6% yield ja CPI-sidottu sopimuskanta eli kestää kovaakin inflaatiota. Mielestäni vahva defensiivinen peli tässä makroympäristössä kuten myös MPW, VICI ja WPC joita jo omistan ja joilla kaikilla on hyvä inflaatiosuojaus sopimuksissa.

7 tykkäystä

Vielä kun olisi jokin palvelu, jossa olisi helposti saatavilla jollain tasolla standardoitu FFO ja AFFO “kaikille” papereille. Niillehän ei ole virallista määritelmää, mutta tarkoitan siis että voisi verrata esim. yhden palvelun näkemystä FFO & AFFOista eri firmoille. Tällaista palvelua ei ole tullut missään vastaan, eikä mistään tunnu saavan kaikkia tarvittuja arvoja edes jollain tasolla helposti, eikä oikeastaan mikään REIT tunnu niitä ilmoittavan omissa kvartaaliraporteissaan.

Tuo on ihan totta. Erityisesti AFFOn suhteen saattaa olla hyvin erilaisia soveltamisia yrityksissä. Ketjussa usein mainituissa maksullisissa palveluissa (High Yield Landlord, The REIT Forum ja iREIT on Alpha) on se hyvä puoli, että siellä tehdään sitä number crunchia (ainakin seurannassa olevien lappujen osalta) ja tunnutaan katsovan myös numeroiden taakse. Ylipäänsä geneeriset sijoittamisen (tulos)palvelut (myös maksulliset sellaiset, kuten Morningstar) eivät tunnu olevan kovinkaan hyviä REIT-spesifisten tunnuslukujen (FFO/AFFO/NAV) huomioimisessa ja kaikista niitä ei saa ulos lainkaan. Tämän vuoksi omaakin aikaa säästääkseni käytän nykyään maksullista REIT-palvelua oman tiedonhankinnan ja analyysin lisäksi.

4 tykkäystä

Jatkoin sarjaa “Tutustu Seeking Alphan maksullisiin palveluihin”. Vuorossa oli tällä kertaa Julian Linin (ilmeisen yksin) luotsaama Best of Breed. Julian on aikaisemmin kirjoittanut paljon REITeistä ja hänen näkemyksensä on ollut näistä usein kovin positiivinen (esim. SPG:n osalta), mutta sittemmin sijoitustyyli ja kohteet muuttuivat ja viime aikoina hän on kirjoitellut lähinnä bear-henkisiä artikkeleita esimerkiksi Simon Property Groupista. Mielenkiinnon vuoksi siis kävin katsomassa mihin kaveri nykyään sijoittaa ja onko palvelussa (enää) mitään REITeistä kiinnostuneelle sijoittajalle.

Palvelussa on käytännössä vain yksi porfolio, joka sisältää noin 20 yhtiötä. Tämän lisäksi on jonkinlainen bruttolista seurannassa olevista osakkeista, yhteensä noin 150 yhtiötä eri toimialoilta. Spoiler-alert heti alkuun, portfoliossa on melkein 50 % paino kannabisosakkeilla ja yli kolmannes erilaista teknologiafirmaa. REITtejä ei ole lainkaan. Seurantalistalla REITtejä on noin 25 kpl, suurin osa “sell” suosituksella. MPW ja STOR taisivat olla poikkeuksia osto-suosituksella. Eli Julian on ottanut todella paljon näkemystä kannabiksen ja teknojen puolesta ja näkee, että nyt on ainutkertainen mahdollisuus hypätä tötsyttelyn kelkkaan (tässä hän voi hyvin toki olla oikeassakin).

Palvelun artikkelit noudattavat aika lailla pääportfolion nykyistä sisältöä eli kannabiksesta ja teknoista on paljon artikkeleita, REITeistä ei juuri lainkaan (muutamaa bear-SPG:tä lukuun ottamatta). Chat ei vaikuta kovinkaan aktiviiselta.

Loppukaneettina siis, Best of Breed ei mielestäni tuo REIT-sijoittajalle mitään minkä vuoksi palvelusta kannattaisi maksaa. Halusin tämän palvelun läpikäynnin kuitenkin tuoda tässä foorumissa esille, koska palveluun ja sen sisältöön tutustumisen yhteydessä tutustuin “kannabisskeneen” hieman paremmin ja hyvin pitkälti tämän johdosta ostin tänään Innovative Industrial Propertiesia (tikkeri IIPR) eli jenkeissä toimivaa lääkekannabis-REITtiä. Toimialan uskon olevan kasvava, mutta riskinen ja tulevaisuuden voittajia voi olla vaikea veikata. Siksi IIPR vaikuttaa hyvältä hevoselta olla mahdollisessa nosteessa mukana. Suurimmat nousut jäänevät näkemättä vs. sijoittamalla suoraan yksittäiseen kannabistuottajaan, mutta toisaalta myös downside on rajatumpi (mikäli koko toimialan fundamentit eivät radikaalisti muutu), kun IIPR ei ole yhden tuottajan varassa. Toimintamalli on siis hyvin pitkälti sale-leaseback eli IIPR ostaa kannabistuottajalta kiinteistön ja vuokraa sen takaisin x vuodeksi tehdyllä vuokrasopimuksella. IIPR on saanut pitkään olla the one and only -toimija sektorilla, mutta kilpailu varmasti lisääntyy jatkossa, etenkin jos/kun lääkekannabiksen käyttö laillistetaan yhä useammassa osavaltiossa.

IIPR:n arvostustaso nyt on muutaman viime vuoden aikajänteen historialliseen arvostustasoon tarkasteltuna ihan kohtuullinen, vaikka P/(A)FFO-pyöriikin kovin korkealle arvostettujen residential-REITtien tasolla. Osinkotuotto päivän kurssilla jotain 2,8 % luokkaa (vahvassa kasvutrendissä toki). Sijoitusteesinä siis markkinoita nopeampi kannattava kasvu.

Palstalla oli muutamia IIPR:ään sijoittaneita, minkälaisia näkemyksiä arvon kolleegoilla yhtiöstä ja sen näkymistä tällä hetkellä on?

27 tykkäystä

Invesco Mortgage Capital (IVR). Kellään tarkempaa kuvaa nykytilanteesta ja näkemystä tulevasta osingonmaksukyvystä? Koronasukelluksesta asti vaan mörninyt ja näin ollen voisi olla potentiaalinen hankinta osakesalkkuun. Löytyykö näkemystä sille miksi ei ole palautunut koronaa edeltävälle tasolle?

Joutuivat koronakuopassa likvidoimaan käsittääkseni lähes koko (ellei jopa kokonaan) portfolionsa ja eivät ole siitä sitten toipuneet suurimman osan mReitien tapaan.

3 tykkäystä

Omat seuratut mreit kohteet sulaneet silmissä. Nyt meinasin jo aloitella NYMT pohjapilkintää takaisin salkkuun. Saa nähdä miltä tasolta saa koukuun, jos saa…

1 tykkäys

Osaisikohan joku asiaa paremmin ymmärtävä selittää miksi (jotkut) mreitit ovat sulaneet silmissä? Esim. NYMT on pudonnut 4,8$ → 3,6$. EPS oli kuitenkin yli osingon, P/B on 0.7897 ja NYMT on kohtuullisesti velkaantunut mreitiksi. Koronnousujako tässä pelätään?

2 tykkäystä

NYMT on vähän pattitilanteessa. Porukka odottaa osingon nostamista takaisin pre-covidiin (0,2 / kvartaali eli nykyhinnalla pitkälti päälle 20 % osinkotuotto), jota ennen kurssi ei nouse. Ja jotenkin fiilis, että NYMT ei halua nostaa osinkoa ennen kuin kurssi nousee takaisin pre-covidin about 6 - 6,5 USD tasolle. Maksukykyähän heillä on ollut läpi koko korona-ajan, että osingon leikkaus oli jälkiviisaana vähän ylireagointia, mutta eihän silloin kukaan voinut tietää. Osingon 50 % leikkaus (no yksi Q jätettiin välistä ja kaksi yli 50 % leikattua Q oli ennen paluuta 0,1 tasoon) taas oli omiaan puolittamaan osakekurssin.

6 tykkäystä

En tiedä millä tuloilla osinko nostettaisiin coronaa edeltävälle tasolle? NYMT:n assetitkin taisivat puolittua (mutua, voi olla että muistan aivan väärin) tuossa alkuvaiheen romahduksessa ja EPS riittää juuri ja juuri nykyisen osingon maksamiseen. Itse toivon, että osinkoa nostetaan tulojen ja assettien kasvaessa, eikä maksettaisi velalla/kassa täysin tyhjentämällä.

No samapa tuo. Ainakin näennäisesti nyt tuota saa halvalla.

3 tykkäystä

EPS:llähän ei missään tapauksessa mitata REITtien osingonmaksukykyä.

2 tykkäystä