Mulla ei ollut veloitettu mitään viime viikolla saksalaisen firman osingoista. Mikähän siinä lie ollut ajatus?

Jaa-a, virhe sinun eduksesi… ![]() mikä firma? Onhan sen kotipaikka varmasti Saksassa?

mikä firma? Onhan sen kotipaikka varmasti Saksassa?

Juu näin on mutta käsittääkseni sen voi tehdä kerran viidessä vuodessa. Sen voi sitten tehdä kun saa possan kasvatettua korkeisiin lukemiin että kannattaa vaivautua päästäkseen tuntipalkoille.

Tämä on itselleni erittäin defensiivinen positio, ja osittain sen seuraus että juuri nyt valuuttakurssit eivät suosi pohjois-amerikkaa ja idän uhka rajoittaa halua kasvattaa jo merkittävää FIN allokaatiota.

Toinen vastaava firma jota silmäilen samalla ajatuksella on lahdentakainen Samhällsbyggnadsbolaget , joka on tullut kivasti jo tonttiin ja yield läheltelee nelosta. Onko siitä kellään mietteitä?

Ei ole mietteitä(vielä) mutta kiitos että toit esille. Vaikutti mielenkiintoselta ja koittanutkin etsiä asuinkiinteistöihin sijoittavia REITtejä jo hetken, tosin ameriikan mantereelta.

$AVB on ainakin yks sellainen. Ostin itse toki korona dipissä, enkä nykyisiltä kurssitasoilta ![]()

Sehän se ongelma, nykyisillä tasoilla on vaikea löytää. Oma koronadippiostos oli ESS. AVB ja MAA oli vaihtoehdot, mutta päädyin tuohon.

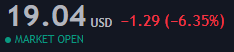

Firma oli Deutsche Telekom, eli ei REIT. REITeistä VICI alkanut hieman nousemaan. Saa nähdä milloin klousataan MGM-diili, ja mikä vaikutus AFFOon.

1 tykkäys

![]()

Steward -riskiä on käsitelty moneen kertaan, ja bondien vastinetta omistaa nykyaikana ihan mielellään 5% osinkotuotolla. Pitänee alkaa kaivelemaan ostohousuja taas esille tämänkin osalta, vaikka isoin omistus on jo ennestään.

4 tykkäystä

IIPR on toinen joka ottanu takkiinsa viimeaikoina. Jos vielä pikkasen shorttausuutisten siivettämänä tipahtelis niin voisi harkita.

1 tykkäys

OHI jatkaa tasaisasen tappavaa kyntöään 9,5% jiildillä ja satunnaisilla pompuillaan, joista voisi myydä välillä…ytd melko tasainen…

3 tykkäystä

SBB B:ltä tuli käsittääkseni ihan kohtuullinen tulos ja turvamarginaalia suhteessa NAV:iin on kivasti. SBB B omistaa asuinkiinteistöjä sekä julkisen sektorin tiloja joten aika defensiivistä tavaraa noin pitkällä aikavälillä vaikka toki matkan varrelle voi sattua väliaikaisia romahduksia jotka kuuluvat kiinteistömaailmaan. Väittävät raportissaan että heidän vuokrasopimukset ovat indeksoituja CPI:hin joten edes korkotason nousu ei vaikuta suorittamiseen. (voimme kai odottaa että korkonousu<CPI)

Lisäksi SEK/EUR suhde on aika järkevä tällä hetkellä toisin kuten USD/EUR, tai CAD/EUR joka rajoittaa intoani lisäillä rapakon takana.

Joten: avasin SBB B position tunnustelevalla panoksella (0,4% allokaatiolla) ja nyt sitten seurannassa josko sitä hivutetaan kohti 2% suuntaa joka on tavoitteeni tälle jos luurankoja ei löydy kaapista.

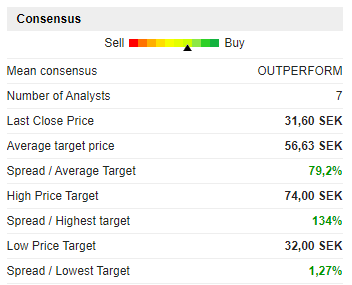

En tiedä onko tällä analyysilla jonka linkitän minkä verran katetta mutta sanovat että heidän Bear case on 42SEK ja kurssi on tänään alle 32SEK. Bull case on 77 SEK.

6 tykkäystä

Juurikin nuo valuutta-asiat saaneet innostuksen hiipumaan myös iteltä. SBB ja Castellum olleet molemmat nyt erittäin vakavasti harkinnassa. Voisi laittaa 50/50 Fortumista irronneet rahat näihin. Viikonloppuna vielä viimoset “luurankojen” kaivelut.

Osuu tuon analyysin spreadi aika hyvin analyytikoiden yleiseen arvioon.

Q1 meni ennusteisiin: FFO 0,47$ ja Revenue 409,8k$

Pihlajalinnan sairaalat myyty MPW:lle

- Added approximately $370 million in new investments, including an aggregate of approximately $200 million for four general acute hospitals in Finland

In March, MPT invested approximately €178 million in a portfolio of four general acute hospitals in Helsinki, Oulu, Turku and Kuopio, Finland. The facilities are leased to Pihlajalinna, one of the largest private hospital operators in Finland, subject to leases with CPI-based rent escalators. Finland is recognized for its high quality of care and is a top destination in Europe for orthopedic surgeries among other acute conditions. MPT’s entry into the Nordic region, where reforms are creating new opportunities for private investment in health care, increases its overall investment footprint to 10 countries.

Laitetaan vielä uusin Investor Presentation tänne talteen ja tutkittavaksi

18 tykkäystä

Onko tietoa Omega Healthcaren skandinavia-kuviosta? Taitaa UK olla ainoa kohdemaa Euroopan puolella.

Usa ja Uk…Riittää minulle.

Tämäkin ruotsalainen osake on piikannut 25 sek → 67 sek välillä 3/2021 - 11/2021 palatakseen nyt 30 sekin päälle puoli vuotta myöhemmin.

Mikähän ihme siinä voi olla takana tämän tyyppisessä tylsän/ defensiivisen oloisessa osakkeessa että se nousi vajaa 200% puolessa vuodessa?

Ei tämä ihan mikään täysi “Sampo” taida kyllä sentään olla kun osakkeen arvo oli 2018 vielä alta 10 sek. Liekö vahvan arvonkehityksen takana Ruotsin kiinteistöiden kuplamainen arvokehitys? Se ei kylläkään voine selittää 2021 arvonkehitystä.

Pidän joka tapauksessa näissä ruotsalaisissa 2021 kovasti nousseissa ja sittemmin korjanneissa osakkeissa tavoitehintoja hieman epäluotettavina, koska ne ovat mahdollisesti jääneet laahaamaan ilmeisen yliarvostuksen aikaan.

Mulla kanssa OHI:a tutustumisetin verran (100kpl) mutta puntaroin tässä kumman ottaisi ns. Kivijalaksi tulevaisuuden osinkosalkkuun ja ottaisi vähän isommin näkemystä (+1000kpl). MPW houkuttelisi myös maantieteellisesti hajautetummalla portfoliolla vaikka osinkosiivu onkin ohuempi.

2 tykkäystä

Itse ostin OHI:n täyteen 1000 kpl positioon nyt kun “halvalla” saa. Olen kyllä aika amatööri REIT sijoittaja ja paljon on Brad Thomasin jutut vaikuttaneet ja osin korkean yieldin ja halvan P/AFFON perässä menty tuohon. MPW:ssä myös tarkoitus aloittaa nyt ostot, pitäisin sitä “turvallisempana” matalamman pay out ration kanssa ja lisäksi nuo Omegan vuokralaisten vuokranmaksuongelmat voivat iskeä ikävästi jos tilanne pitkittyy.

3 tykkäystä

Saadaan varmasti jotain vastauksia kun OHI julkistaa Q1:n tulokset ensi viikolla.

2 tykkäystä

Terve

Ei ostopäätöksiä voi tietenkään perustaa kurssikäyrään tai tavoitehintoihin suoraan. Kyse on valuaatiosta. SBB B:n tapauksessa tilanne on seuraava, käsittääkseni luettuani Q1 raportin:

- konservatiivinen portfolio kiinteistöjä, pääasiassa asuntoja ja julkisen sektorin kiinteistöjä. näitä minulla on salkussa tällä hetkellä liian vähän.

- NAV noin 42SEK kun kurssi on alle 32SEK, eli 24% hintojen lasku kiinteistömarkkinalla vasta tuo tämän pariteettiin mikäli kiinteistöt ovat oikein arvostettu taseessa (isompi virhe olisi kirjanpitorikos)

- tällä kurssilla 4% pohjatuotto osingosta joka on katettu vuokratuottojen kassavirralla

- korko/inflaatiosuojattu koska vuokrasopimukset ovat CPI-indeksoituja, joka itse asiassa tarkoittaa nettokasvua koska CPI voidaan odottaa olevan korkojen yläpuolella

- indeksoinnin päälle jonkin verran nettokasvua odotettavissa portfolion kehittämisen kautta. hankkeita listattu firman sivuilla.

Eli minun tämän hetkinen teesi perustuu tähän: hyvin konservatiivisesti ajateltuna noin 6-7% pohjatuotto + inflaatiosuoja. Sopii minun sijoitussuunnitelmaan erinomaisesti jos näin on.

Kysymys on lähinnä riskeistä joita en ole vielä ehtinyt ymmärtämään riittävän syvällisesti joten tähän keissiin pitää nyt perehtyä paremmin ja ajan kanssa.

Toivottavasti tämä avaa hiukan sitä logiikkaa jota suosittelen ainakin itse käytettävän kun mietitään kiinteistöfirmojen/REIT:ien suuntaan. Kurssikäyrää ei kannata liikaa katsella mutta isot kurssisyöksyt ovat joskus hyvä triggeri omalle tutkimukselle, koska REIT:ien tapauksessa volatiliteetti on nimenomaan ystävä eikä vihollinen.

7 tykkäystä