Täällähän oli kokemusta Askolan HYL-palvelusta. Tuli tarjous sieltä, jota jopa jo harkitsen. Onko väärtti? Ja saikos näitä vähentää verotuksessa?

Vähentää voi, väärtiydestä kannattaa pingata @superg . Eikös se ollut tilauksessa teikäläisellä?

Sain varmaan saman -50% alennustarjouksen. Itsellä vain liian monta tuollaista palvelua tilauksessa että ei enää mahdu lisää, ennenkuin osinkotulot kasvaa. ![]()

1 tykkäys

Okei. Mä en tilaa mitään eikä ole kokemusta muistakaan tuollaisista, ja on tuo minulle kallis tuollakin hinnalla. ![]() Mutta kiinnostaa.

Mutta kiinnostaa.

1 tykkäys

SPDR Dow Jones Global Real Estate UCITS ETF (Acc)

Tämä on seurantalistallani Nordnetistä. Tämä on Saksaan listattuna joten on möys mahdollista tähän sijoittaa. 0.4% kulut vuodessa.

2 tykkäystä

Tässä yksi rahasto jota nordnetissä olen ostellut kuukausittain: Swedbank Robur Fastighet A. Kulut 1,25%

Onko näin korkeat kulut ihan normaalit?

1 tykkäys

Aktiivisissa ei pörssi noteeratuissa rahastoissa yleensä kyllä.

Itseasiassa tuo on halvin kiinteistösektorin rahasto(ei etf) Nordnetissä.

3 tykkäystä

Onko jollain salkussa Britteihin rekisteröityjä REITejä? Nyt kun NN tarjoaa kampanjaa ilmaisista kuluista britti-pörssin ostoista, niin voisi tutkia sinne rekisteröityjä REITejä tasaamaan maariskiä jenkkilän kanssa. Noita voi vielä hienosti hommata OSTillekin jos haluaa, koska lähdevero on 0% ja se menee oikein NN puolella britti-osakkeiden osinkojen kanssa.

Edit: pikaisella haulla löytyy ainakin kätevästi seuraavia listauksia:

4 tykkäystä

Hei,

Omistin aikanaan British Land:ia. Yksi syy omistuksen päättymiseen oli, että UK REIT:ien jakamasta osingosta pidätetään joskus 20% ennakonpidätys paikalliselle verokarhulle. Siis ennakonpidätys, ei lähdevero. Oman omistajuuteni aikana tämä tapahtui muistaakseni lähes aina tai aina.

Ymmärtääkseni ennakonpidätyksen periminen riippuu siitä, jaetaanko REIT:in osinko vuokrausbisneksen vai muun bisneksen tuotoista. Suunnilleen niin, että

*Vuokrausbisneksen tuotot virtaavat REIT:in läpi verottomana ja ne katsotaan osingonsaajan verotukseen ja ennakonpidätykseen kuuluvaksi

- Muista tuotoista REIT maksaa verot itse, ja ne näyttäytyvät osingonsaajalle normaaleina osinkoina ilman ennakonpidätystä.

Huom! voin toki ymmärtää asian väärinkin!

Asiasta löytyy pitempi, uskottavan oloinen kuvaus vaikkapa ao. linkin takana olevan esityksen sivulta “Taxation of a UK REIT”

Ulkomaisten sijoittajien kohtelukin tuossa mainitaan lyhyesti, ehkä jopa toiveita herättävästi: “Overseas investors may be able to reclaim part (or all) of the withholding tax under a tax treaty or because of sovereign immunity.”

Mitään omakohtaista en takaisinhakemisesta tai sen mahdollisuudesta osaa valitettavasti kertoa. Omat osinkoni olivat sen verran pieniä, ettei asian selvittämiseen ollut intoa, myyntipäätöstä lukuun ottamatta.

En myöskään tiedä, osaako Nordnet käsitellä asian jotenkin paremmin kuin tuolloin käyttämäni kaksi välittäjää.

Ensimmäinen viesti palstalle kirjoitettu, hurraa!

17 tykkäystä

Oliko kokemuksia, meneekö IB:n kautta ostettaessa britti-REITien verotus suurinpiirtein oikein?

Mielenkiintoista ja jännää nähdä mihin VICI asettuu. Keskiviikkona mukaan indeksiin, nyt pre market reilut 8 pinnaa. Varmaan jengi myy myös kun saa voittoja kotiutettua, joten katsellaan. Itse holdaan.

2 tykkäystä

Onko porukka ostanut ruotsalaista Castellum -nimistä yhtiötä salkkuun osinkoa jauhamaan? Kurssikäyrä mennyt viime viikkoina kaakkoon hurjasti mut mitään mullistavia uutisia en oo nähnyt itse. Verotuskin taitaisi mennä Ruotsin kaa oikein joten pistetäänpä seurantaan.

2 tykkäystä

On seurannassa ja ilmeisen suositeltu paperi (mm Wolf report ja European DGI), ja takana todella hienosti mennyt Q1 2022.

Paperi on omallakin listalla myös koska EUR/SEK on aika kivalla tasolla ja Ruotsalainen kivijalka ja muu kiinteistö on tunnetasolla kovin rauhoittava asia. Olen nyt kuitenkin viime viikot jahdannut putoavaa puukkoa nimeltä SBB B ja siten kerännyt kohtuullisen potin (noin 2/3 positio). Siirryn kohta Castellumin piiritykseen.

5 tykkäystä

Mites näiden ruotsalaisten kiinteistöyhtiöiden velkataso? Ainakin viime aikoina muistan olleen uutisia, että korkotason nousu vaikuttaa niihin enemmän kuin esim. USA Reit:hin joilla maltillisemmin velkaa suhteessa portfolioon

1 tykkäys

Nämähän ovat hyvin yhtiökohtaisia juttuja, ja velkamäärän lisäksi vaikuttaa maturiteettiprofiili ja interest coverage ratio. SBB:llä on se etu että sopimukset ovat indeksoituja kuluttajahintaindeksiin. Luin analyysin että tulos menee negalle vasta yli 6% korkotasolla. Taseen rakenteesta löytyy tietoa täältä.

7 tykkäystä

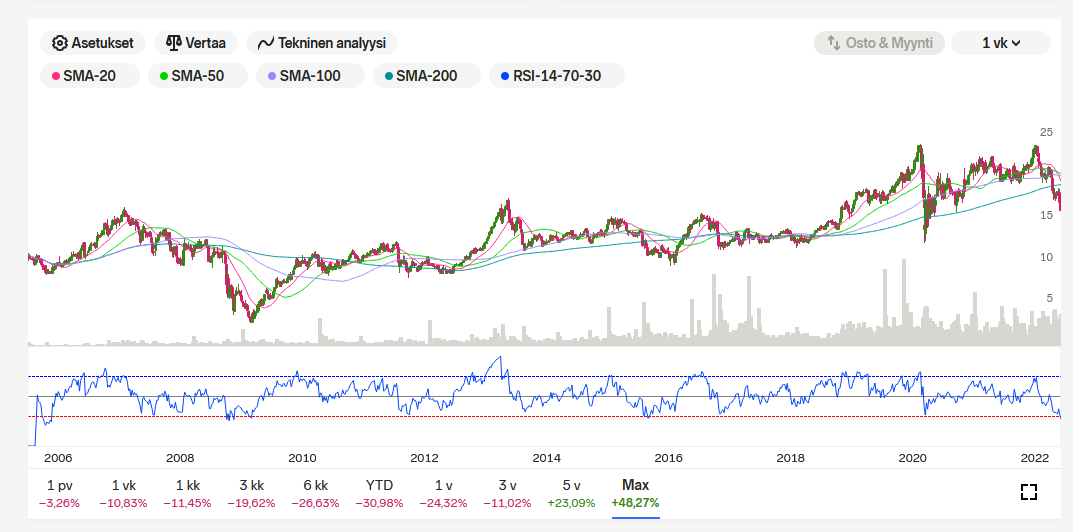

Osaako joku MPW omistava valaista, onko tuon jatkuvan kurssilaskun takana jotain muutakin uhkaa, kuin vain korkojen nousu. Onko ollut isommasta annista tms vihjeitä? Tällainen uhka muistaakseni ainakin jossain vaiheessa oli.

On nyt päivä- ja viikkotasolla ylimyyty, eikä edes koronakuopassa RSI käynyt niin alhaalla viikkotasolla, mitä nyt ollaan. Kuitenkin firmalla vaikuttasi porskuttavan hyvin ja osinko alkaa lähestymään 8%. Ensi viikolla irtoaa vielä seuraava osinkokin. Kovaa on kyllä ollut lasku.

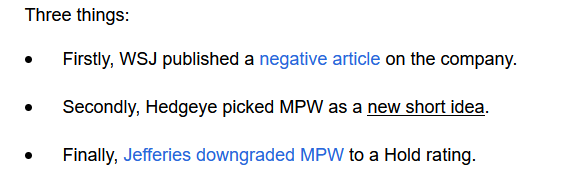

Edit: Askola ainakin listasi kolme syytä lähiajoilta, mutta on itse bullish MPW suhteen.

8 tykkäystä

Itse näen MPW:n tällähetkellä hyvin aliarvostettuna. Askolan kanssa samoilla linjoilla lyhyellä aikavälillä, mutta erityisesti pitkän aikavälin sijoituksena tätä on helppo tankata megatrendien puskuttaessa hyvää vauhtia. Sairaalat ovat lisäksi sen luokan operaatioita, että näiden lopettaminen on erittäin vaikeaa ihan vuokralaiselle myös. Vuokralaisriskistä puhuttaessa karhuilijat yleensä mainitsevat, että MPW:n vuokralaismix ei ole riittävän hajautettu, mutta en näe tässä ihmeellisempää ongelmaa itse sillä ydintoiminnot kyllä kestävät, eikä vuokria jätetä maksamatta.

Ostin muutama viikko sitten jo, mutta harkinnassa on tankata lisää kun lasku tasaantuu. Volatiliteetti on REIT sijoittajan ystävä, etenkin kun puhutaan näin specifistä ja vakaasta kiinteistötyypistä.

10 tykkäystä

REITeissähän annit on yleensä hyviä ostopaikkoja. Ihmiset pelästyvät ensin, mutta tajutessaan että se myös(toivottavasti) kasvattaa FFO:ta, hinta yleensä pompsahtaa takaisin.

7 tykkäystä

MPW on kyllä mysteerinen tapaus kun putoaa ja nousee ilman mitään uutta tietoa liiketoiminnasta. Sääntöni on kuitenkin että volatiliteetti on ystävä erityisesti REIT-sijoittajille ja siten pakotin itseni ostamaan eilen pienen satsin lisää - mutta hermoja tämä kyllä raastaa.

Sama tuon SBB B:n kanssa. Kurssi on alle 23SEK, kun NAV on noin 42SEK per osake (ja NRV 47SEK), ja sopimukset ovat inflaatiosuojattuja ja assetit konservatiivisia (asuntoja, julkisen sektorin kiinteistöjä jne). Toimari on pääomistaja ja ostaa kuin ei olisi huomista. Joten hyvin paljon pahaa on leivottu kurssiin. Pakko kai ostaa vielä lisää vaikka alkaa heikottaa.

13 tykkäystä

Luin taas sekä SBB:n että Castellumin Q1 luvut läpi. Aika solidilta näyttää ja molemmat uskovat kestävänsä korkotason nousun.

Kummallakin on iso turvamarginaali hinnassa (share price/NRV per share) ja inflaatioindeksoidut vuokrasopimukset. Vastapainona tuolle lyhyehkö maturiteettiprofiili lainoissa. Kummankin interest coverage ratio vitosen korvilla.

SBB jopa sanoo etusivulla että pystyy jatkamaan nykyistä osingonmaksua inflaatiokorotuksin vaikka nimellinen korko nousisi 10% tasolle (olettavat inflaation olevan noin 8% tässä skenaariossa.) Aika konfidentti väite.

6 tykkäystä

Katselin vähän SBBn lukuja itsekin. Periaatteessa nykytilassa esim p/b in todella lupaava, mutta eikö Ruotsissa ole aikamoinen kiinteistökupla muhimassa jos ja kun korkotaso nousee? Mitenköhän se vaikuttaa tähän tapaukseen?

Näen itse pessimistisiä skenaarioita esim vuokran maksukyvyn, työllisyyden, jne suhteen jos tästä talous happanee.