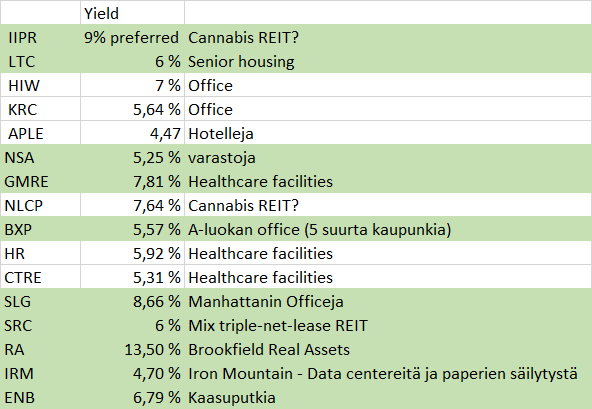

Jos nyt välttämättä haluaa yli5% osinkoa niin nämä tulee äkkiä mieleen. IIPR, LTC, HIW, KRC, APLE,NSA,GMRE,NLCP,BXP,HR,CTRE.

Kiitos näistä. Kaivelin nämä läpi hyvin lyhyesti ja lisäsin listalle muutamia vanhoja tuttuja yhtiöitä. Kaikki eivät ole puhtaasti REIT-yhtiöitä, mutta vähintään reaali assetteihin sijoittavia.

Sain kymmenen yhtiön listan ja se olisi tässä:

Tonni jokaiseen ja keskiarvo osinkotuotolle olisi 7,3%

Kiitos Aikamoista silppua näyttää tuo kiinteistökanta olevan. Nopeasti silmäillen todella isoa osaa portfoliossa näyttelevät alle 1000 neliön kohteet eli pienet marketti tyyppiset tilat. Ei nyt varsinaisesti saa minua vetämään ostohousuja jalkaan ennen kuin epra nav alkaa olla oikeasti kunnolliset turvamarginaalit.

Ja Cibuksen tapauksessa en ole varma tuleeko sellaista tilannetta kovinkaan helposti eteen, että kiinteistöjä aliarvostettaisiin kovinkaan paljon osakekurssiin nähden (juurikin alhaista ja turvamarginaalin omaavaa P / NAVia siis). Muistaakseni Cibus itse käytti jossain yhteydessä kiinteistökannastaan termiä “relatively modern” tms., joka mielestäni aika hyvin kuvaa yhtiön omaakin näkemystä siitä, että kaikki kiinteistöt eivät ole ihan vimpan päälle, mutta toisaalta riittävän hyviä tarkoitukseensa. Omasta mielestäni tämä on sellainen tapaus, että firman kyytiin hypätessä asia täytyy vain hyväksyä ja sijoitusteesin ajurit hakea muualta (kasvupotentiaali, tulosperustaiset tunnusluvut, hyvä osinko, sinänsä vakaa toimiala jne.).

Tein itse pienen lisäyksen ja nyt oma kiintiöni on, ainakin näillä näkymin, täynnä. Täysi positio minulla Cibuksessa tarkoittaa siis noin puolta ns. normaalista positiosta. Osake oli siellä yli 200 kruunun huipuissaan mielestäni reippaasti ylihintainen, nyt ollaan palattu hyvinkin järjellisiin lukemiin, jota kuitenkin vahvasti varjostaa korkojen nousu eli miten kalliiksi rahoitus muodostuu tässä lähitulevaisuudessa lainojen erääntyessä. Astetta enemmän on siis riskiä, mutta se kuuluisa riskin ja tuottopotentiaalin suhde on tällä hetkellä mielestäni kohtuullinen. Myöhemmin viikolla tulosjulkkarin yhteydessä kuultaneen miten johto näkee tilanteen ja näkymät eteenpäin.

Edit. Ja tarkennetaan vielä hieman mitä aiemmin yritin sanoa kiinteistöjen arvostuksen ja P / NAVin osalta. Hyvinkin siis saattaa tulla vastaan alhaisen (tai ainakin alhaisemman) P / NAVin aikoja, MUTTA tämän ei mielestäni pidä tulkita olevan tilanne, joka itsessään toisi merkittävää turvamarginaalia vrt. vaikkapa trophy assetteja omistavan Macerichin alhainen P / NAV, joka jo itsessään tuo jonkinasteista turvamarginaalia (daa, koska trophy assetit). Eli P / NAV on ainakin itselleni yksittäisenä mittarina Cibuksen osalta vähämerkityksinen (suuntaan ja toiseen), koska seinissä oleva arvo ei ole se juttu tämän firman osalta, eikä siitä koskaan tule mitään deep value playtä alhaisen P / NAVin ansiosta/takia. Ja toki siis muutenkin, kuten on tullut jo aiemmin todettua, yksittäisestä mittarista on vaarallista mennä tekemään liian pitkälle tehtyjä johtopäätöksiä, vaan asioita täytyy aina tarkastella useamman tulokulman kautta.

Puuh, menipähän sekavaksi, mutta toivottavasti tajunnanvirrasta sai kiinni. Taidan mennä nukkumaan ennen kuin vahingossa kirjoittelen enempää.

Nordnetissä mitään noista ei voi ostaa (ei ole edes “profiilia”), tosin siellä muistaakseni Lontoon pörssistä on otettu kyytiin vain tyyliin 200 suurinta tjsp.

Yahoossa ja esim. Target Healthcaren omilla sivuilla ei ole mitään mainintaa erikoisjärjestelyistä (esim. CEF ja LP ovat “kiellettyjä” yleisellä tasolla), eli varmaan vain ei ole otettu listoille kiinnostuksen puutteen vuoksi.

Hmm, NYMT tekee monien muiden tapaan reverse splitin (1:4), mutta onneksi jatkaa myös omien ostoja peräti 2024 asti, ettei mene ihan tummanharmaaksi. NLY:n kohdalla RS oli aika “turha” kun se ei muuttanut yhtään mitään - ei instituutioita lisää, suhteellinen kurssi flätti ja osinko-% pysyi samana. Varmaan sama käy NYMTille.

REIT-skeneä vähän sivusilmällä seuraan, ja huomasin, ettei ollut kovin tyydyttävä osari MPW:lta tälle kaverille ja ilmeisesti monelle muulle. Taulussa -8%.

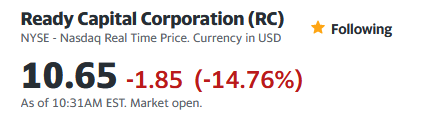

Hmm, Ready Capital (RC) ja Broadmark Realty (BRMK) mergeävät:

Transaction will create the 4th largest commercial mortgage REIT with a capital base of $2.8 billion

Onkos muilla kokemuksia REITien mergestä? Käykö siinä yleensä hyvin, huonosti vai hyvin huonosti?

Pörssi ei ainakaan tykännyt yhtään:

Yahoon kommenteissa valtaosa pitää joko neutraalina tai “ihan ok”. Saas nähdä.

The transaction is expected to close during the second quarter of 2023, subject to the respective approvals by the stockholders of Ready Capital and Broadmark and other customary closing conditions.

Älä unohda huutoja epäilyttävästä ja epärehellisestä johdosta. Itse pidän väitteitä erikoisina, sillä johto on rakentanut tuon miljardien arvoisen firman alusta asti. On varmasti totta, että Jenkeissä sairaalat ovat tiukoilla, mutta ainakin MPW:n johdon luvut vuokralaisista (ttm ebitdar rent coverage) vaikuttavat olevan Ok, poislukien muutama ongelmissa pahemmin oleva.