Kun Neomarkka (nyk. Neo Industrial) osti vuonna 2009 Reka Kaapeli Oy:n kauppahinta oli 24,6 MEUR (lähde). Reilussa 13 vuodessa siis hinta tuplaantui. Toki huomioitava, että tuon päivän Reka Kaapeli ei ole nykypäivän Reka Kaapeli.

Tuli aikoinaan seurattua Neon toimintaa tarkasti ja hetki oltua omistajanakin. Kieltämättä tämä irtaantuminen yllätti, kun Reka on ollut Renttojen helmi aina Onnista Timoon ja lopulta Markkuun. Tämä sukutarina nyt päättyy ja matka näemmä jatkuu.

Itseasiassa, koska meillä on pörssissä niin paljon sijoitusyhtiöitä ja yrityskauppaa tehdään, niin voisiko joku Inden analyytikoista avata tätä käyttöoikeusomaisuusmyynnin verokohtelua? @Verneri_Pulkkinen ja jos mahdollista, niin voisi avata Rekan taseessa olevaa edellisten tilikausien tappion verokohtelua. Tappiotahan taseessa on paljon.

Vai onko näitä jo avattu? Keskustelu voitaisiin myös siirtää oikeaan paikkaan

En ole tarkemmin tutustunut, mutta käyttöomaisuusosakkeiden luovutus on lähtökohtaisesti verovapaata. Hallituksen esityksen mukaan tällaisesta on kyse esim. kun myydään tytäryhtiön osakkeet. Ja Reka käsittääkseni on juuri tytäryhtiön myymässä. Vaikea nähdä rekaa myöskään sijoitusyhtiönä, kun vaikuttaa olevan kaapeliyhtiö. Vaikea nähdä muuna kuin käyttöomaisuutena näin nopealla vilkaisulla, mutta mitään en lupaile.

E: ps sijoitusyhtiöiden nollaveroa tavoitteleville, niin sen lisäksi että sijoitusyhtiöt eivät kelpaa niin pitää myös omistaa 10 % luovutettavan yhtiön osakekannasta, että harva piensijoittaja pörssiyhtiöiden kansaa pystyisi tuonkaan perusteella kikkailemaan.

Inderin tavoitehinta 7 euroon ja suositus lisää puolelle. Katsotaan vielä raportti tarkasti läpi, kun se julkaistaan. Keskiössä on nyt myöhemmin julkaistava strategia, mutta tällä hetkellä kohtuullisen turvasatama pörssissä, jos ja kun kaupan läpimenoa pidetään varmana.

Edit, olihan myös raportti siellä.

Perjantain päätöskurssilla Reka Industrialin markkina-arvo on 34 MEUR. Näkemyksemme mukaan Reka Kumia voidaan hinnoitella karkeasti 10 MEUR:n markkina-arvolla. Vastaavasti 53 MEUR:n kauppahinnan ja velkojen maksun jälkeen konsernille jäisi riippuen absoluuttisesta velkamäärästä noin 35-40 MEUR käteisvarat, joista mahdollinen voitonjako syö noin 1,2 MEUR. Arviomme mukaan näiden pääomien allokointi tulee määrittelemään sijoittajan nykykurssille saaman tuotto-odotuksen, mutta nykyinen Reka Industrialin markkina-arvo mielestämme asettaa odotusriman matalalle. Siten näemme erikoistilanteen muodostavan houkuttelevan tuotto/riski-suhteen nykykurssilla.

Itse näkisin potentiaalia vielä hiukan enemmän, eli sinne 8 euron nurkille. En löytänyt mainintaa, onko omien osakkeiden omistus huomioitu, sekin korostuu tässä erikoistilanteessa. Reka Kumi on aika konservatiivisesti arvioitu, kun velkalastia ei enää ole.

Mistä löysit raportin? Mulla näkyy edelleen lokakuun rapsa uusimpana. Mielenkiinnolla haluan nähdä perustelut 7e targetille, sikälimikäli tuo Kumi arvotettiin 10MEUR liiketoiminnaksi. Tällöin nettokassa + liiketoiminnan arvo itsessään on n. 45-47MEUR, eli jotain 7,5-7,8e per osake. Eli onko nyt odotus se, että kassaa ei osata hyödyntää oikein.

Kyseessä oli käsittääkseni vain analyytikon kommentti. Tosiaan ei tuolla ole mitään uutta, jos on ketjua seurannut. Samat asiat vähän fiinimmin esitetty.

Aika heppoinen yhtiöraportti inden pääanalyytikolta. Neljässä vuorokaudessa on saatu aikaan vain pari omaa ajattelua sisältävää lausetta, loput tiedotteen referointia. Kaikki raportin ennusteluvut ovat vanhoja kaapeliliiketoiminnan sisältäviä.

Tämä keskustelupalsta antaa nykyään enemmän ja nopeammin informaatiota kuin Inderesin “analyysit”.

Samaa mieltä, kun kyseessä kuitenkin analysoitavan yhtiön kannalta erittäin merkittävä tapahtuma ja se kuitataan ilman laajempaa analyysia aamarikommentilla.

Myös luvut on päivittämättä, sillä yhtiösivulla näkyy edelleen ennusteissa myös kaapelitoiminnan sisältämät luvut.

Ettei vain Petri olisi ollut ns. viihteellä viikonlopun… ensin selvästi sanoi viime viikon lopulla, että kommentit tulevat maanantaiksi (mikä nyt on aika hidasta reagointia) ja sitten kommentointi oli kyllä vaatimaton sisällöltään. Mutta kerrankos nuorella geelitukalla menee viikonloppu muissa kuin työn merkeissä

Eikö tämän alan ihmiset olekaan ylpeitä siitä, että illat venyy pitkiksi, mutta duuni tulee silti tip top tehtyä?

Kieltämättä heppoista. Olisin odottanut, että kaapelin luvut olisi jo pudotettu pois, koska myynti on hyvin todennäköinen. Suositus on vähän kädenlämpöinen, mutta toisaalta mitään kunnon suositusta ei voi antaakaan, jos ei ole lukuja pyöritelty kunnolla. Analyytikon asiantuntijuus varsinkin näin pienessä ja epälikvidissä, tietoa vähän jakavassa firmassa on hemmetin tärkeätä, koska hänellä on pääsy esimerkiksi johdon puheille. Nyt ei oikein kukaan hyödy tästä analyysistä: pienomistaja ei saa riittävää informaatiota, eikä suuromistaja saa jaettua riittävästi informaatiota, jotta hinta voisi muodostua ilman valtavaa riskipreemiota.

Eiköhän tästä vielä joku analyysi tule lähipäivinä, kunhan analyytikko pääsee jutustelemaan johdon kanssa. Jos ei tule, niin olen kyllä pettynyt.

Siellä on muuten sisäpiiri osto-laidalla, tuota nyt ainakin voi pitää vahvana signaalina osakkeen arvosta. Laskumarkkinaan tämä olisi hyvä osake just nyt tällä hinnoittelulla, mutta toisaalta kun vierellä moni osake ottaa +5-10% loikkia ylöspäin päivittäin niin upside vaikka 7-8€ arvoon tuntuu jo pieneltä Mutta mukana ollaan, oma usko on että johto löytää vahvistusta kumiliiketoimintaan ja lisäksi vahvaa osinkovirtaa tuleville vuosille.

Tehtiin tuosta Antin kanssa äsken video, missä juteltiin valuaatiosta. Avasin ajatteluani siinä, mutta tässä sama logiikka samalla kun video on vielä matkallaan:

Noita lukuja pyörittelemällä päästään karkeasti tuohon haarukkaan, mitä täälläkin on pyöritelty. Mun mielestä tuo nykyisten omaisuuserien arvo ei tässä erikoistilanteessa ole se mihin kannattaa lukittautua, koska oletettavaa on, että nuo pääomat allokoidaan uusiin liiketoimintoihin. Silloinhan Reka Industrialin arvon tulee määrittämään se, millaisia hankintoja onnistutaan tekemään. Sen takia tässä erikoistilanteessa katson enemmän sitä kautta, että millaisia odotuksia nykyinen kurssi pitää sisällään suhteessa käytettävissä oleviin varoihin ja mielestäni siitä muodostuu sijoittajan riski/tuotto-suhde nyt.

Mitä ennusteisiin tulee, niin on ihan tavanomainen käytäntö, ettei ennusteita muuteta yritysjärjestelyn tässä vaiheessa. Järjestely vaatii vielä viranomaisten hyväksynnän ja kaupanhan odotetaan toteutuvan H1’23:lla. Näin ollen Reka tulee oletettavasti raportoimaan vielä nykyisellä rakenteella ja todennäköisesti antaa myös jonkun näköiset carve out luvut yritysmyynnin oletettavan toteutumisen jälkeen.

Tätä erikoistilannetta on mielestäni syytä arvioida sekä osien summan että tulevaisuuden pääomanallokoinnin näkökulmasta. Puhdas osien summa on enemmän tämän päivän matemaattinen substanttiarvo, mutta lisäksi pitää ottaa huomioon johdon/hallituksen kyky allokoida tämä tuleva ylimääräinen pääoma arvoa luoden. On myös teoriassa mahdollista (tosin ei varmaan kovin todennököistä), että koko Reka Industrial purettaisiin, jolloin pitäisi ottaa huomioon mahdolliset likvidointikustannukset (esim. neuvonanto, verot).

Osien summa arviossa päädyin itse noin 8.0 EUR/Osake tasolle transaktiopäivänä. Tämä perustuu seuraaviin komponentteihin.

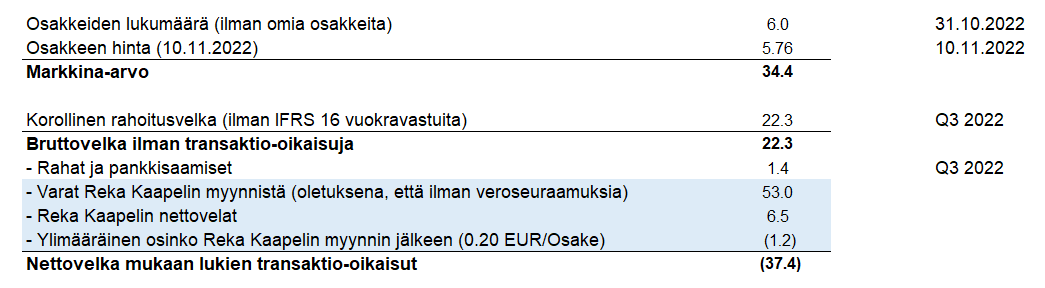

10.11 päätöskurssin mukainen markkina-arvo, jossa ei ole huomioitu yhtiön hallussa olevia omia osakkeita.

Transaktion jälkeinen oikaistu nettovelka -37.4 MEUR. Alla olevassa kuvassa keskeiset oletukset.

Reka Kumin arvo n. 10.7 MEUR (yritysarvo eli EV), mikä on linjassa Petrin tämän päivän kommenttien kanssa. Oletuksena, että liikevaihto 29.4 MEUR (viimeisen 12 kuukauden), käyttökate 2.2 MEUR (viimeisen 12 kuukauden) ja liikevoitto 1.3 MEUR (oma arvio), ja EV/Liikevoitto kerroin n. 8.0x.

Reka Kumin liikevoiton olen arvioinut tiedossa olevan käyttökatteen ja arvioidun poistotason pohjalta. Reka Kumin viimeisen 12 kuukauden käyttökate oli tosiaan 2.2 MEUR, jonka lisäksi olen olettanut poistojen olevan n. 3.0% liikevaihdosta. Tämä on linjassa sekä Reka Industrialin nykyisen että Reka Kumin vuoden 2019 tason kanssa, jolloin Neo Industrial osti Reka Kumin. Kaapeliliiketoiminta saattaa todellisuudessa olla hieman pääomaintensiivisempää kuin Kumiliiketoiminta, mutta parempi olla suurin piirtein oikeassa kun täysin väärässä.

Liikevoittokerroin (8.0x) on hieman sen alle, mitä Neo Industrial maksoi Reka Kumista 2020 (9.4x Liikevoitto). Tosin vuonna 2020 Reka Kumin myyjänä oli Reka Oy, jonka pääomistaja on Markku Rentto eli myös Neo Industrialin / Reka Industrialin pääomistaja. Ympäri mennään ja yhteen tullaan. Tämä yritysarvo-arvio on jollain mittareilla konservatiivinen, sillä Neo Industrial maksoi Reka Kaapelista 11.3 MEUR yritysarvon vuonan 2019. Kauppatilanne ja markkina oli tosin hyvin erilainen vs tilanne nyt.

Näillä oletuksilla osien summa alennus olisi vielä tämän päivän kurssilla myös >25% eli merkittävä. On kuitenkin hyvä huomata, että mikäli Reka Industrialin hallituksen/johdon pääoman allokointi on suboptimaalista tai jopa epäonnistuu, niin puhdas substanttiarvo on liian korkea arvio yhtiön käyvästä arvosta. Tämä riski on aina olemassa, eikä mielestäni nykyisen johdon tai pääomistajan pääomanallokointikyvykkyyksistä ole vahvaa näyttöä. Reka Industrialin pitkänaikavälin pörssikurssin kehitys ei ainakaan tue tarinaa vahvasta arvonluonnista. Eli jonkin asteinen substanssialennus riskin, ajan jne. kompensoimiseksi on mielestäni paikallaan ja tämä näkyy nykyisessä osakekurssissa.

Alennus on mielestäni kuitenkin aika suuri, joten otin hyvin pienen position ja jään seuraamaan tilannetta.